据储能与电力市场整理统计,2026年1月以来,七十余家储能相关企业已披露2025年年度业绩预告。本文挑选了其中25家典型企业进行了重点梳理和分析。

25家企业按照业务领域分为:PCS及电气设备类企业6家、电池企业8家、系统集成企业1家、户储企业2家、新能源装备类企业6家、材料企业1家、电站开发企业1家。

多数新能源装备企业经营业绩表现不佳,纳入统计的6家企业中,4家处于亏损状态。

6家PCS/电气设备企业经营业绩状态差异显著,2家企业归母净利润实现扭亏为盈,1家企业盈利缩减,1家企业实现减亏,2家企业却进入首亏。

科力远扣非净利润0.75-0.98亿元,同比增长1156.74%到1542.15%,该公司表示新兴储能业务板块成为利润增长新引擎。

综合来看,部分企业储能业务成为重要盈利支柱,推动业务结构优化;布局海外储能市场收效显著;深耕光伏的相关企业光储协同布局加速,向光储解决方案供应商转型。

25家企业盈利情况及变动状态情况具体如下。(红色为盈利,绿色为亏损,橙色为扭亏为盈)

从公布的信息看,2025年以来,多家新能源/储能相关企业呈现出以下发展趋势。

储能业务成为重要盈利支柱,推动业务结构优化

业绩预告中,智光电气、远东股份、科陆电子、南都电源等多家企业透露净利润增长/减亏/扭亏为盈的原因主要在于储能项目交付提升、订单增长等储能相关业务增长。

科力远明确表示,新兴的储能业务板块成为利润增长的新引擎。公司通过打造大储能生态创新联合体模式,以独立储能电站场景作为切入点,成功获取了多个储能集成订单,由此带动营业收入实现快速增长,净利润较去年同期大幅增长。

南都电源持续优化业务结构,对再生铅业务主动减产,营收占比降至约15%;同期储能业务实现高速增长,营收占比从50%提升至约75%,业务结构实现根本性优化。

卧龙新能新能源业务经营正常,重点项目包头达茂旗新能源加储能构网型试点示范项目及包头威俊20万千瓦/120万千瓦时电网侧独立储能示范项目投资建设稳步推进,但房地产板块利润同比大幅下降。

拓展海外储能市场的收效显著

2025年,海外市场的拓展为多家储能相关企业带来了经营业绩的提升。

在报告期内,昱能科技加大了在亚非拉等新兴市场的开拓力度,使得销售费用同比增加;派能科技表示其国际储能市场需求回暖,实现了海外工商业储能和家储业务的高速增长;固德威受益于澳大利亚户储补贴政策落地及欧洲市场走出库存调整期等原因,公司逆变器及储能电池销量与毛利额显著提升;天合光能的储能业务海外市场出货量实现快速增长,市场份额显著提升。安孚科技控股子公司南孚电池积极拓展海外业务,与海外重点客户达成战略合作,公司整体取得了较好的经营成果。

光储协同布局加速,向光储解决方案供应商转型

2025年业绩预告中,多家深耕光伏业务的相关企业表示,光伏行业仍处于整体供需失衡状态,行业继续在底部徘徊,产业链各环节开工率整体下行。像禾迈股份、隆基绿能、东方日升、晶科能源、昱能科技等企业均透露,公司业务在向光储协同布局、完善光储一体化产品矩阵及解决方案的方向拓展。

禾迈股份预告中明确表示,坚定未来发展的战略规划,由单一的设备供应商逐步向全面光储解决方案供应商转型;昱能科技表示始终以研发创新为驱动,不断完善光储一体化产品矩阵,迭代升级光储一体化解决方案;隆基绿能表示适应国际贸易形势调整优化全球业务布局,通过光储协同布局提升系统解决方案能力;晶科能源的储能业务取得快速发展,光储协同优势成效显著。

科陆电子

归母/扣非净利润均实现减亏

储能毛利率有所下降

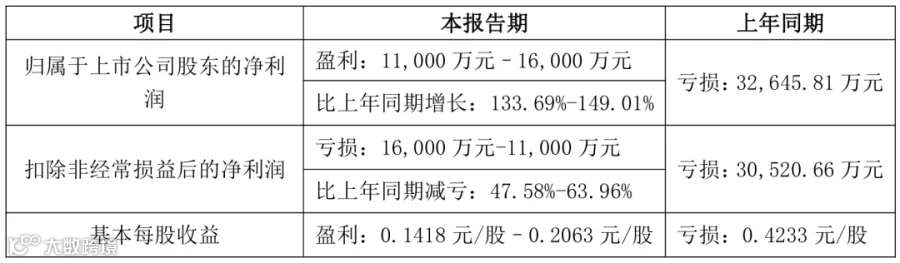

图源:科陆电子2025年度业绩预告

智光电气

扣非净利润亏损1.1-1.6亿元

独立储能电站效益较好

智光电气预计2025全年归母净利润为1.1-1.6亿元,同比增长133.69%至149.01%,实现扭亏为盈;预计2025扣非净利润亏损1.1-1.6亿元,同比减亏47.58%至63.96%。

报告期内,影响业绩变动的主要原因包括公司的储能业务快速发展,订单量和收入大幅增长。

另外,在2024年智光电气主要处于储能产能、大型独立储能电站项目落地建设阶段,公司固定资产贷款规模较大、财务费用支出较多。而2025年这些建设已获得实际成效,智光电气表示2025年已投运的独立储能电站效益较好,本报告期毛利额增加较多。

图源:智光电气2025年度业绩预告

南都电源

归母/扣非净利润均处于减亏状态

储能业务营收占比提升至约75%

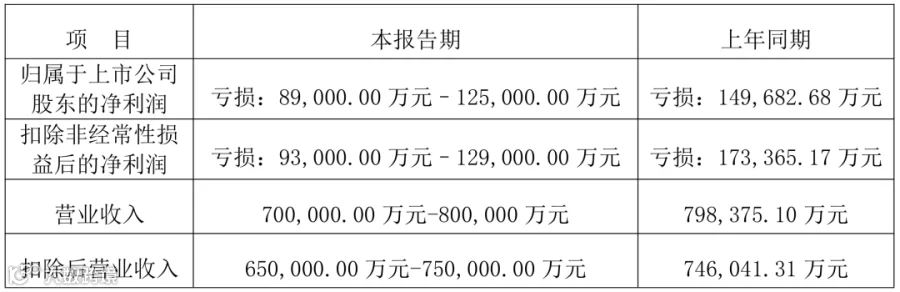

南都电源预计2025年全年营业收入70亿元-80亿元。预计归属于上市公司股东的净利润为亏损8.9亿元-12.5亿元,同比减亏16.49%-40.54%;预计2025年全年扣非净利润为亏损9.3亿元-12.9亿元,同比减亏25.59%-46.36%。

图源:南都电源2025年度业绩预告

南都电源表示,其营业收入较2024年略有下降,系主动推进战略转型、聚焦锂电业务所致。公司持续优化业务结构,对再生铅业务主动减产,其营收较2024年减少约20亿元,占比从40%以上降至约15%;同期,受益于数据中心行业增长及自身深耕积淀,储能业务实现高速增长,营收占比从50%提升至约75%,业务结构实现根本性优化,高成长性、高附加值的储能锂电业务已成为营收核心支柱。

报告期内公司出现经营亏损,主要系回收板块业务亏损加大,阶段性资金压力影响,公司产品交付进度未达预期,叠加资产减值及坏账计提增加等因素导致。更多信息可参考:扣非净利润亏损9.3-12.9亿!南都电源2025年业绩预告。

瑞浦兰钧

盈利扭亏约20亿元

动力/储能电池出货持续增加带动收入增长

预计公司截至2025年12月31日止年度将录得净利润介乎约人民币6.3亿元至约人民币7.3亿元,实现成立以来的首次盈利。相比2024年净亏损13.53亿元,2025年度实现盈利扭亏约20亿元。

科力远

净利润大幅增长

科力远预计2025年归母净利润1.35-1.58亿元,同比增长72.76%到102.20%;实现扣非净利润0.75-0.98亿元,同比增长1156.74%到1542.15%,实现大幅增长。

科力远表示,一方面传统业务板块(镍电业务、消费类电池业务)维持稳定增长态势。另一方面,新兴的储能业务板块成为利润增长的新引擎。

2025年以来,国内储能行业迈入市场驱动新阶段,通过打造大储能生态创新联合体模式,以独立储能电站场景作为切入点,科力远成功获取了多个储能集成订单,由此带动营业收入实现快速增长,净利润较去年同期大幅增长。

阿特斯

归母/扣非净利润均有所下降

阿特斯预计2025年年度实现归母净利润、扣非净利润均为人民币9-11亿元,与2024年同期相比均预计减少51%-60%。

阿特斯表示,2025年光伏行业整体供需失衡状态仍未缓解,行业继续在底部徘徊,产业链各环节开工率整体下行,叠加国际贸易保护政策以及硅料、银浆等成本大幅上涨,使得光伏行业内企业盈利能力进一步承压。

储能业务方面,阿特斯前期大量的储能项目储备和在手合同订单进入收获期,储能业务在市场端的全球化品牌和渠道、一体化解决方案能力和长期服务能力,为公司健康的盈利水平提供了有力支撑。

天合光能

海外储能出货迅速增长,市场份额提升

天合光能预计2025年归母净利润为亏损65-75亿元,同比增亏88.78%-117.82%;预计2025年扣非净利润为亏损69-79亿元,同比增亏31.89%-51%。

天合光能表示,报告期内,光伏行业仍面临阶段性供需失衡,产业链各环节开工率处于低位,市场竞争进一步加剧,叠加国际贸易保护政策持续影响,上半年光伏产品价格较去年同期普遍承压;尽管下半年光伏产品价格在行业反内卷工作推进下逐步提升,然而受硅料、银浆等关键原材料成本快速上涨的影响,公司组件业务全年盈利能力较上年同期有所下滑,2025年度公司经营业绩仍然亏损。

但与此同时,天合光能积极把握储能行业发展机遇,加速推动储能业务和系统解决方案业务转型发展,持续加大研发创新投入,加速拓展全球营销网络布局。报告期内公司储能业务海外市场出货量实现快速增长,市场份额显著提升。

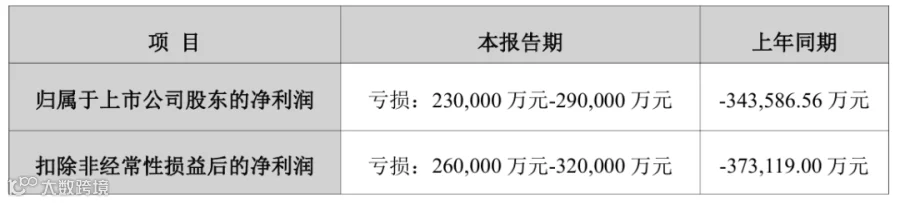

东方日升

归母/扣非净利润亏损

但同比均有所回升

东方日升预计2025归母净利润亏损23-29亿元,扣非净利润亏损26-32亿元,与上年同期相比均有所回升。

东方日升表示,报告期内阶段性供需错配导致光伏产品价格持续低位运行,公司经营承压。将推进光储协同布局,深化系统解决方案能力建设,通过“光伏+储能”一体化模式提升客户价值与抗风险韧性。

图源:东方日升2025年度业绩预告

责任编辑:丁凯乐

会议通知

2025年,新型储能产业延续爆发式增长,全国新增并网装机规模有望突破180GWh。随着“136号文”的出台,新能源全面进入电力市场,强制配储政策取消,储能产业进入全新发展阶段,新型储能的新模式与新业态也不断涌现。

寻熵研究院年度报告《中国用户侧储能发展报告2025》《中国独立储能发展报告2025》《2025上半年储能市场全景分析》《2024年储能市场分析和2025年发展展望》开启订阅。

可添加微信:ESSpartners,了解详情。