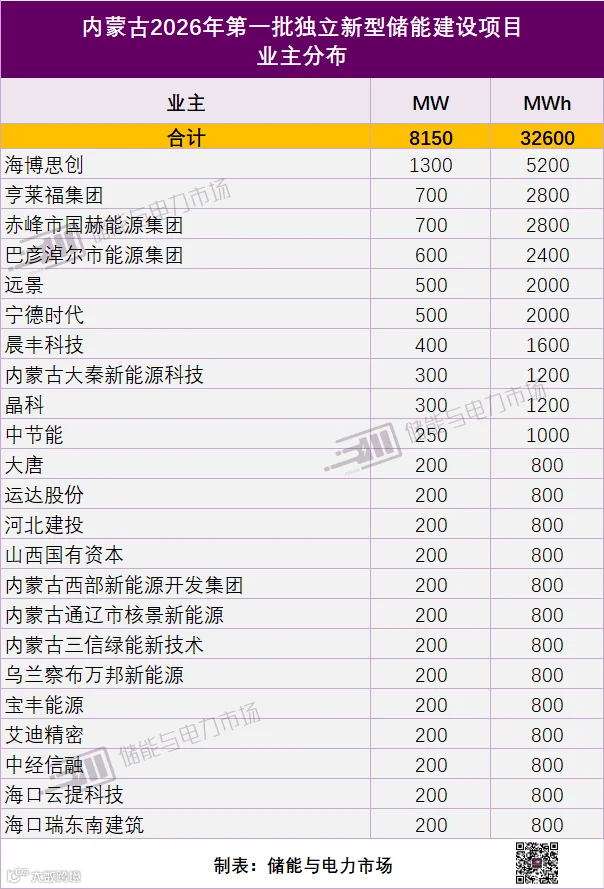

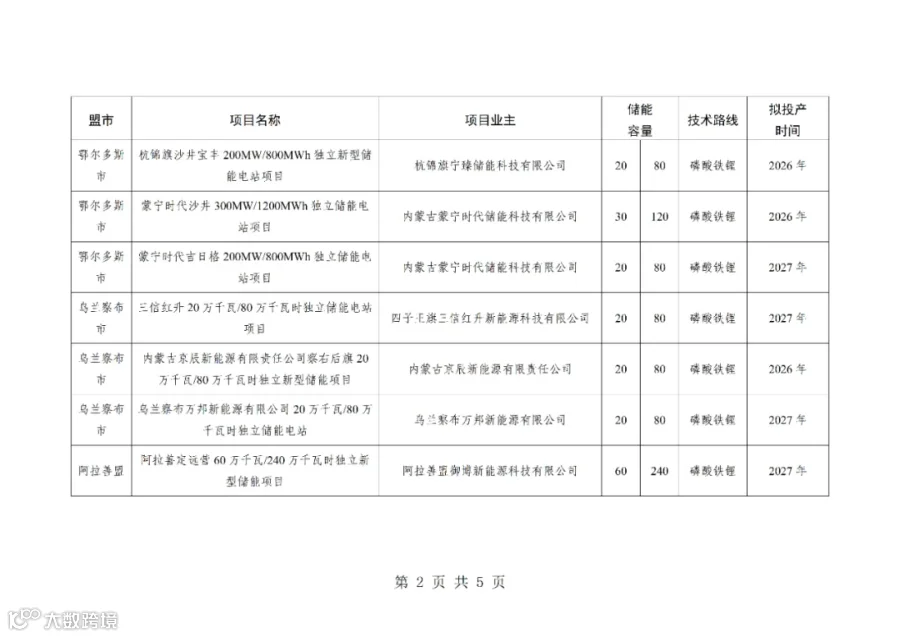

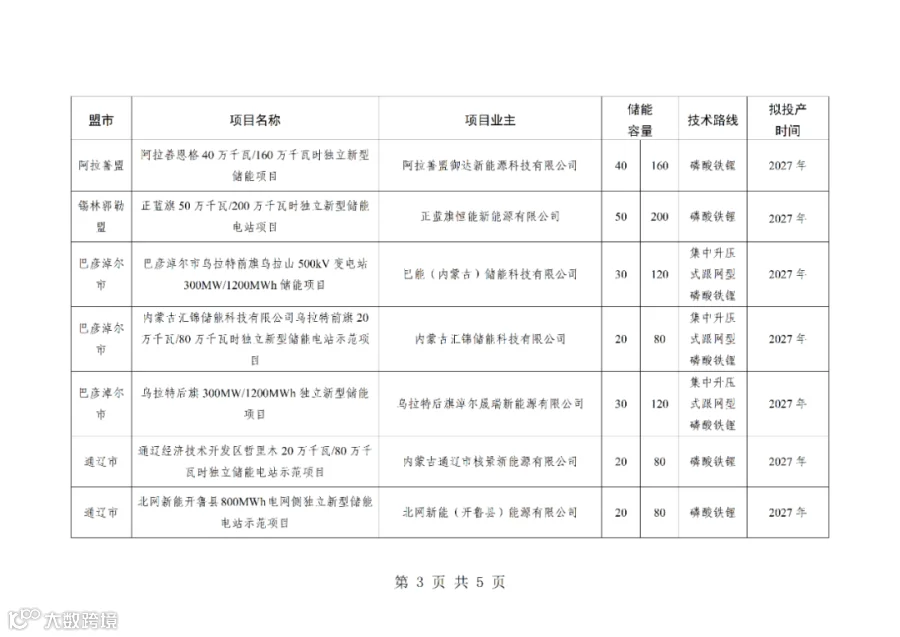

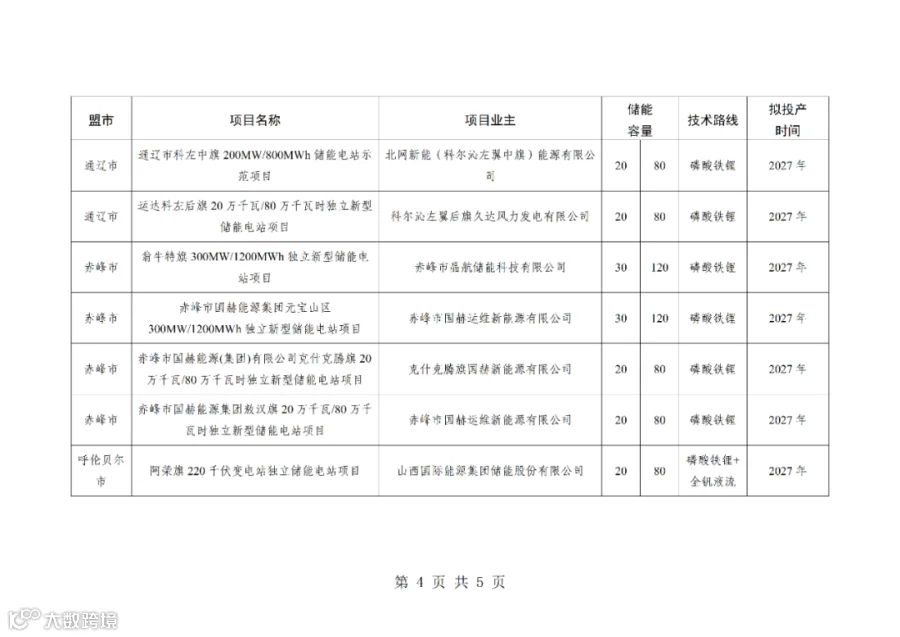

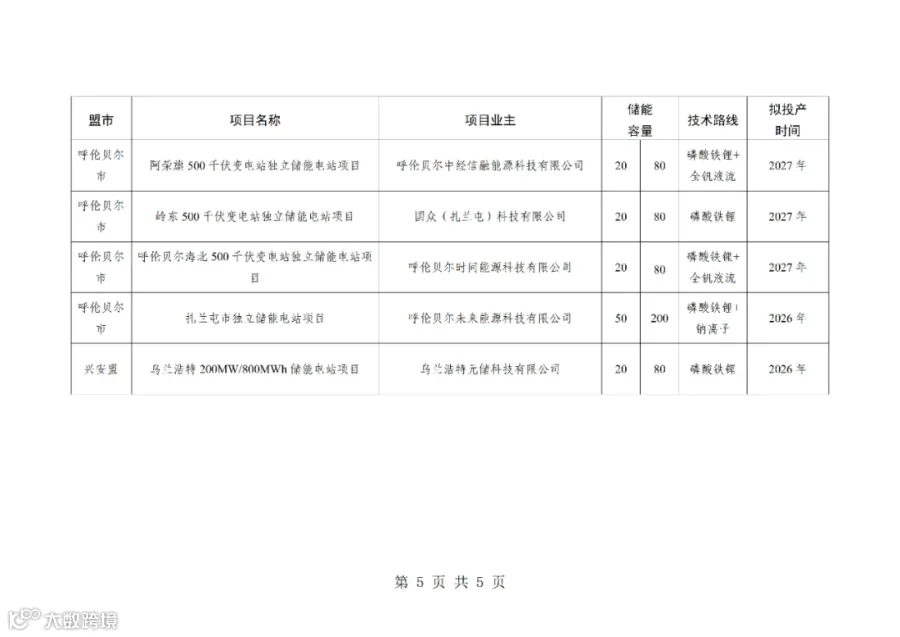

业主分布

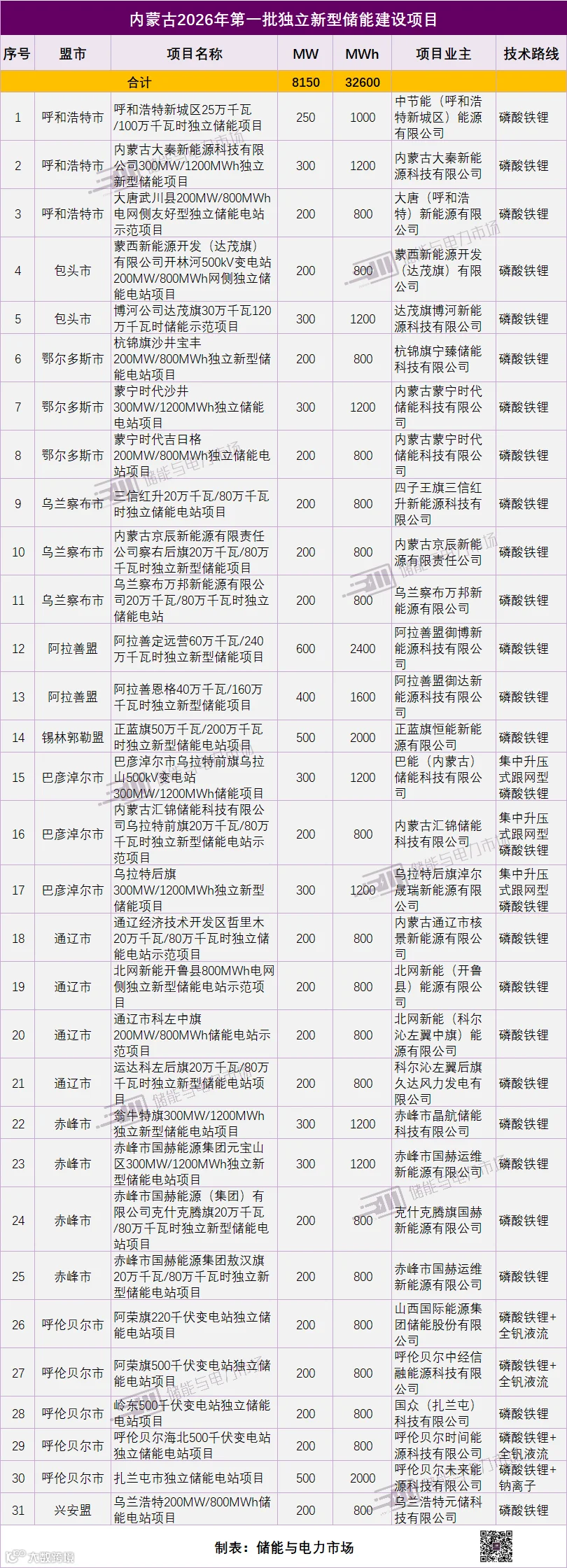

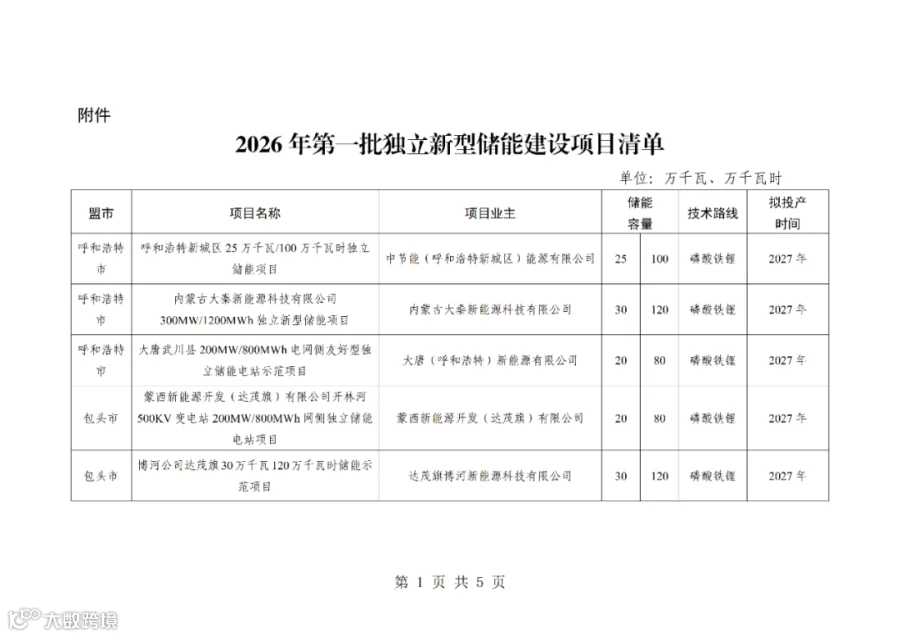

此次公布的31个项目由23家企业获取,业主较为分散。其中,获取项目规模超过1GWh的企业共计10家,而这些企业的项目规模合计达到了22.2GWh,占总规模的68.1%。

海博思创以1.3GW/5.2GWh规模领衔;亨莱福集团、赤峰市国赫能源集团均以0.7GW/2.8GWh规模并列第二。巴彦淖尔市能源集团以0.6GW/2.4GWh规模位列第三。

此外,远景、宁德时代分别获取了0.5GW/2GWh的规模。晨丰科技、内蒙古大秦新能源科技、晶科、中节能也获取了1GWh及以上的规模。

区域分布

从区域分布上看,32.6GWh项目遍及11个盟市。其中,呼伦贝尔以1.3GW/5.2GWh的规模居首位,赤峰市、阿拉善盟分别以1GW/4GWh的规模紧随其后。

技术路线分布

从技术路线上看,2026年第一批次项目涉及磷酸铁锂、全钒液流、钠离子多种储能技术路线。磷酸铁锂储能技术仍占据绝对主导地位,31个项目均采用了该技术,这其中,有3个项目采用磷酸铁锂+全钒液流(规模均为200MW/800MWh)、1个项目采用磷酸铁锂+钠离子技术(规模为0.5GW/2GWh)。

另外,有3个项目明确技术路线为集中升压式跟网型磷酸铁锂储能技术,总规模为0.8GW/3.2GWh。

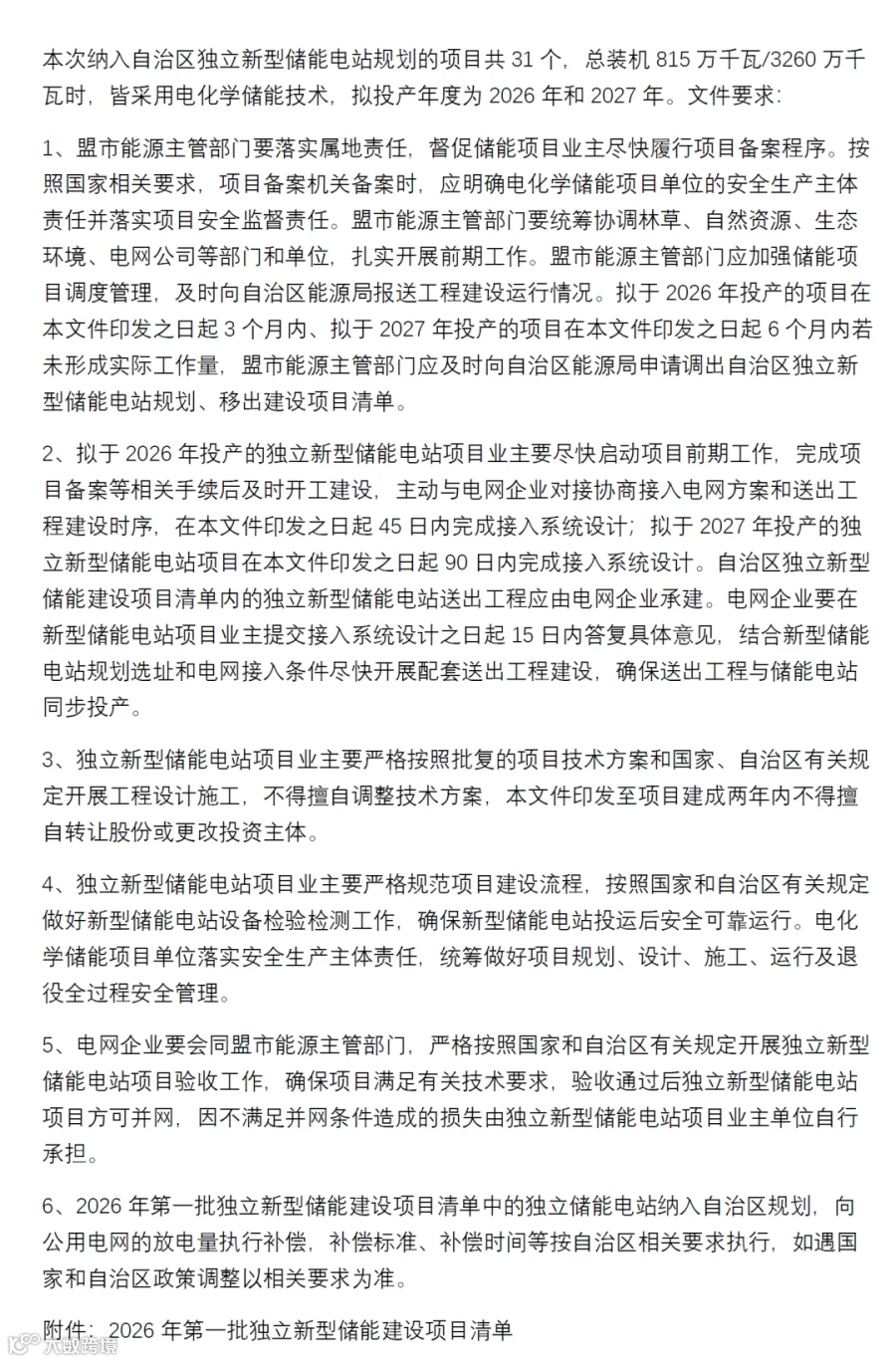

本文件印发至项目建成两年内不得擅自转让股份或更改投资主体。

原文如下:

责任编辑:尹思琦

会议通知

2025年,新型储能产业延续爆发式增长,全国新增并网装机规模突破190GWh。随着“136号文”的出台,新能源全面进入电力市场,强制配储政策取消,储能产业进入全新发展阶段,新型储能的新模式与新业态也不断涌现。

寻熵研究院年度报告《中国用户侧储能发展报告2025》《中国独立储能发展报告2025》《2025上半年储能市场全景分析》《2024年储能市场分析和2025年发展展望》开启订阅。

可添加微信:ESSpartners,了解详情。