2025年,中国储能一级市场走出了漫长的寒冬。根据寻熵研究院的不完全统计,储能领域全年发生融资事件175起,同比增长16%;145家企业完成融资,吸引318家投资机构,注入资金约211亿。

市场活跃度回升的背后,是比数字更值得关注的资本逻辑转向——下一代电池技术、智慧能源管理等赛道成为吸金高地,资本正从“产能扩张”的旧叙事,转向“技术驱动”的新逻辑。

2025年地方国资机构占据了储能和新能源领域投资主体的半壁江山,体现了招商引资与产业培育的双重作用。全国性国资基金发挥产业引导作用,持续加注储能赛道。产业资本通过战略投资、并购等方式向产业链上下游延伸。

一级市场回暖的同时,IPO迎来了收获期。曾经因政策不确定性而蛰伏的企业陆续叩响资本市场的大门。截至2026年1月底,已有25家储能和新能源企业登陆港股与A股。港股成为资本运作的“主引擎”,宁德时代以410亿港元募资额创下港股近4年最大IPO纪录。A股审核虽然趋严,但创业板依然是欢迎新能源企业的“老朋友”;北交所悄然崛起,成为储能企业的“新蓝海”。

储能赛道正从“赌早期”转向“陪成长”

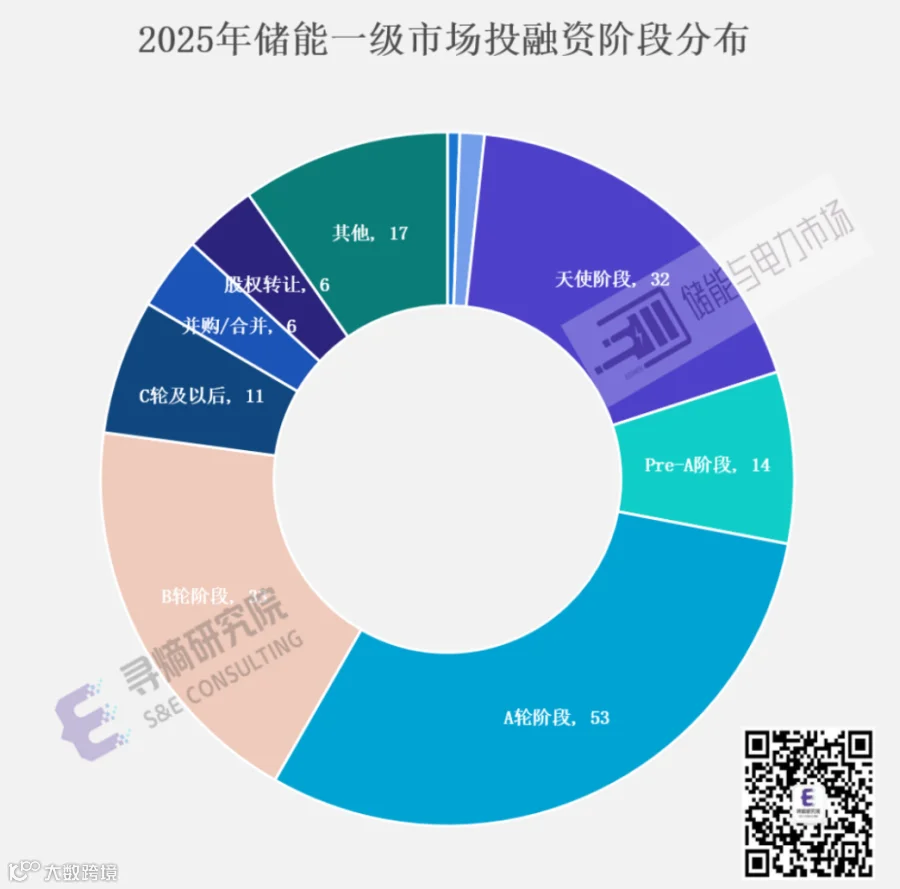

从融资轮次看,2025年储能一级市场呈现“初创期项目持续活跃,成长期融资升温”的格局。根据寻熵研究院的统计,全年融资事件中,A轮占比30%居首,B轮19%紧随其后,天使轮18%、Pre-A轮8%,中早期项目合计占据近八成份额。

与2024年对比,2025年的融资结构已悄然生变。天使轮占比从30%降至18%,Pre-A轮由14%收缩至8%,而A轮从26%升至30%,B轮从6%跃升至19%。这一变化说明,投资人不再集中于尚处在技术验证阶段的企业,而是更青睐已有产品定型、小批量出货或逐步商业化落地的项目。储能赛道正从“赌早期”转向“陪成长”。

在2025年完成融资的企业中,有14家企业估值突破15亿。部分企业因技术稀缺性,估值快速攀升,成熟期项目则因上市通道收窄等因素估值承压。固态电池、硅碳负极占据了估值高地,如卫蓝新能源200亿、赣锋锂电75亿、太蓝新能源48亿,成为资本押注下一代技术的标杆。

数据来源:寻熵研究院统计分析

量产时间表日渐清晰

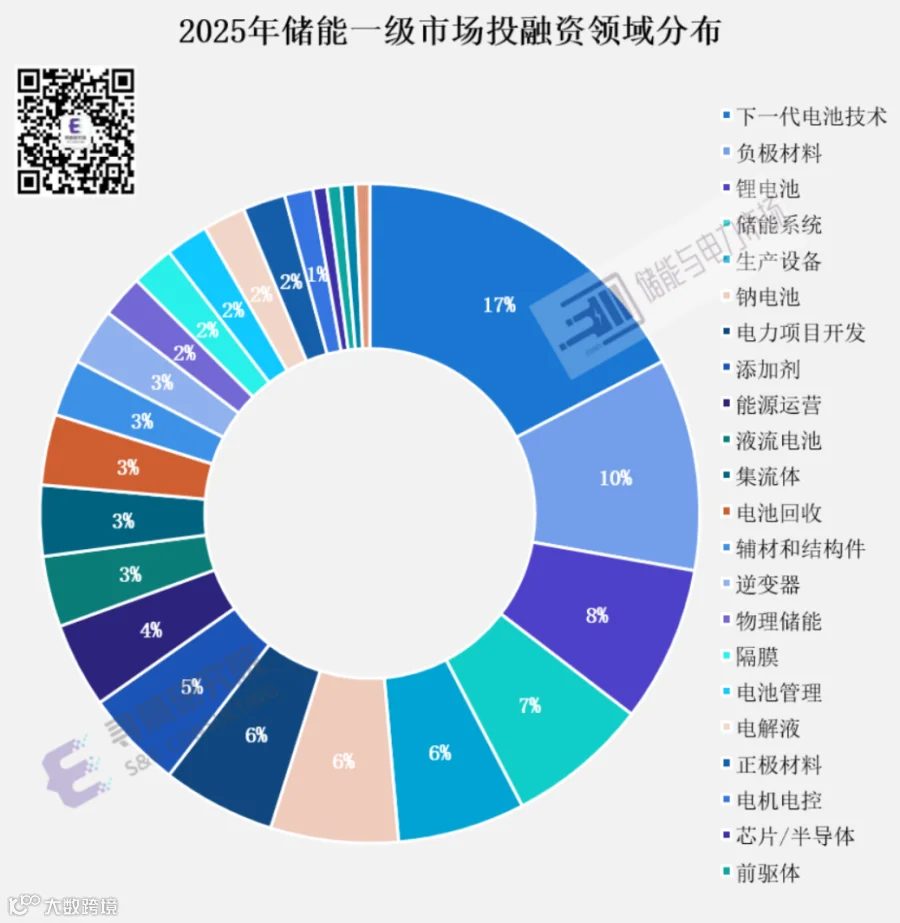

固态电池和硅负极成资本加注重点方向

2025年资本触角覆盖储能和新能源产业链的各环节,固态电池和硅负极成为融资热度最高的两个细分赛道。相对清晰的技术发展路径和量产预期,成为吸引资本加注的主要原因。

数据来源:寻熵研究院统计分析

固态电池和固态电解质

2025年固态电池一级市场呈现出“技术路线分化,产业化阶段拐点将至”的特征。2025年实现融资的固态电池赛道企业都已经可以实现半固态电池的量产,全固态电池正在中试或小规模量产、送样测试阶段。投资方对固态电池商业化拐点的预期锁定在2027年。

融资企业的技术覆盖聚合物、氧化物、硫化物三大路线,覆盖固态电解质和固态电池电芯的研发生产。硫化物路线成为最热门的投资方向,恩力动力、屹锂新能源、中科固能等6家企业获得融资。氧化物和聚合物及其复合路线由于电芯量产工艺相对容易,也有卫蓝新能源、领新新能源等4家企业获得融资。

固态电池融资企业的团队背景呈现“高校成果转化+地方国资加持”的特征。中科院物理所、上海交通大学、清华大学等机构成为技术的主要输出方;地方国资成为主要的产业化承接方,在固态电池技术孵化中形成了“科学家+企业家+地方产业资本”的模式。

数据来源:寻熵研究院统计分析

硅负极

硅负极由于克容量显著高于石墨负极,被认为是负极层面提高能量密度的主要发展方向。目前CVD工艺(化学气相沉积)已经成为制备高性能硅碳复合负极的主要产业化技术方案,通过气相反应在多孔碳骨架中原位沉积纳米硅并二次碳包覆,解决硅负极体积膨胀、导电性差、SEI不稳定三大痛点。

2025年硅负极赛道实现融资的公司,既有兰溪致德、物科金硅、星科源等硅碳、硅氧材料生产企业,也有围绕CVD工艺及其核心多孔炭材料开展产业化的企业,如纽姆特纳米(流化床CVD设备)、启宸新能(多孔碳)、大元硬碳(多孔碳)等。

国资成中流砥柱

发挥招商引资与产业培育双重作用

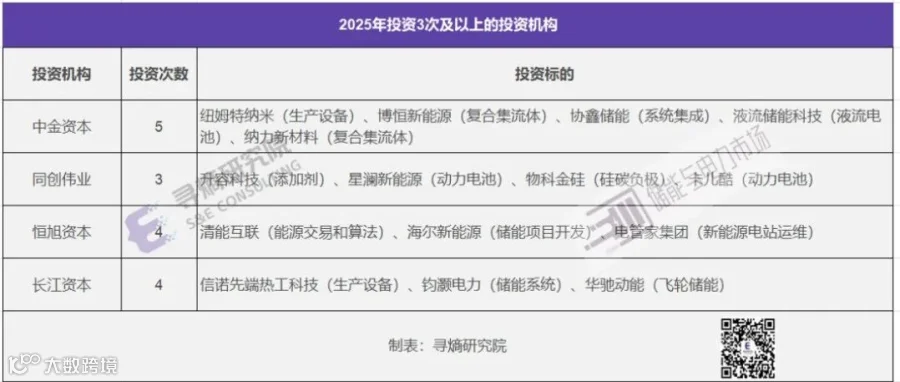

2025年储能一级市场投资主体呈现“多元化、专业化、产业化”特征,红杉中国、同创伟业、峰和资本等头部VC/PE继续深耕;宁德时代、尚颀资本、小米等产业资本加速布局;先进制造产业投资基金二期、国家制造业转型升级基金、国中绿色发展基金以及地方各国资基金等国有资本成为“压舱石”。

数据来源:寻熵研究院统计分析

地方国资机构占据了投资主体的半壁江山,几乎每家获投企业背后都有当地国资的背影,且投资标的实现全产业链的覆盖,体现了招商引资与产业培育的双重作用。例如北京绿色能源和低碳产业基金、北京市新材料产业基金共同投资北京卫蓝新能源(固态电池);江苏国有企业混合所有制改革基金、扬州航空航天产业专项母基金共同赋能博恒新能源(复合集流体)等。

全国性国资基金发挥产业引导作用,持续加注储能赛道。2025年国家绿色发展基金、先进制造产业投资二期基金、国家制造业转型升级基金先后在电池回收、硅负极、电池复合集流体等赛道完成了投资。

产业资本通过战略投资、并购等方式向产业链上下游延伸。一方面,能源数字化开发运营企业获得央国企资本公司青睐,成为助力其实现绿色化转型的重要途径。如中石油昆仑资本投资清能互联、海尔新能源,上汽恒旭资本投资海尔新能源和电管家集团等。另一方面宁德时代、小米等企业资本卡位产业链上下游,进行下一代技术布局。以宁德时代为例,其在2025年进行投资的领域包括电动汽车底盘、关键正极材料、机器人、eVTOL等多个方面。

数据来源:寻熵研究院统计分析

附录:2025年典型融资案例

责任编辑:筱海

会议通知

2025年,新型储能产业延续爆发式增长,全国新增并网装机规模突破190GWh。随着“136号文”的出台,新能源全面进入电力市场,强制配储政策取消,储能产业进入全新发展阶段,新型储能的新模式与新业态也不断涌现。

寻熵研究院年度报告《中国用户侧储能发展报告2025》《中国独立储能发展报告2025》《2025上半年储能市场全景分析》《2024年储能市场分析和2025年发展展望》开启订阅。

可添加微信:ESSpartners,了解详情。