锂电的本轮涨价潮,在2025年底至2026年初逐步落地。

公开数据显示,2026年2月9日公示中标候选人的国家电投7GWh储能电芯集采中,4家候选企业的平均报价达到0.34元/Wh。这一价格较2025年同期开展的新风光1GWh储能电芯集采0.279元/Wh的平均报价,上涨了近22%。而近期市场消息显示,头部企业的314Ah电芯报价已逼近0.4元/Wh。

电芯端的价格上涨带动储能系统价格回升。连续下跌近3年的储能系统价格,在2025年企稳回暖。全年月均价格呈现“先降后涨”走势:7-8月触底后,年末数月连续上涨,至12月均价接近甚至高于年初1月水平。

本轮涨价由多重因素叠加驱动:一方面,电芯产能难以满足短期内爆发的储能需求;另一方面,以碳酸锂为代表的原材料价格持续攀升。2026年2月,碳酸锂主力期货连续突破14万元至18万元关口,26日收于17.37万元/吨,较2025年2月28日的7.52万元/吨上涨131%。津巴布韦矿业部2月25日宣布无限期暂停所有锂原矿及锂精矿出口,进一步加剧了市场供需紧张。

在此背景下,多元化储能技术路径引发广泛关注。其中,工作原理与生产工艺和锂电池最为相似的钠离子电池,再次回到公众视野。

需要指出的是,2022年碳酸锂价格飙升曾为“不依赖锂资源”的钠电产业发展注入强催化剂,催生了一轮发展热潮。而本轮钠电重回视野,除价格因素外,更重要的是其产业链配套已日趋完善:关键材料产能持续扩张、上游材料企业不断壮大、电池产量逐年攀升,推动钠电从研发验证阶段迈入规模化应用新阶段。

钠电在性能、成本、功能、应用领域等方面的定位更加清晰,“锂钠互补”的全新共识替代了早期的“替代竞争”逻辑,钠电的应用发展真正拉开帷幕。

从企业层面的反应最能说明趋势:以派能科技为代表的头部储能企业,近年来持续加大钠电及钠电系统产品的研发生产布局,为钠电在起停电源、轻型动力、大储、户储、通讯储能等领域的应用打开了局面。

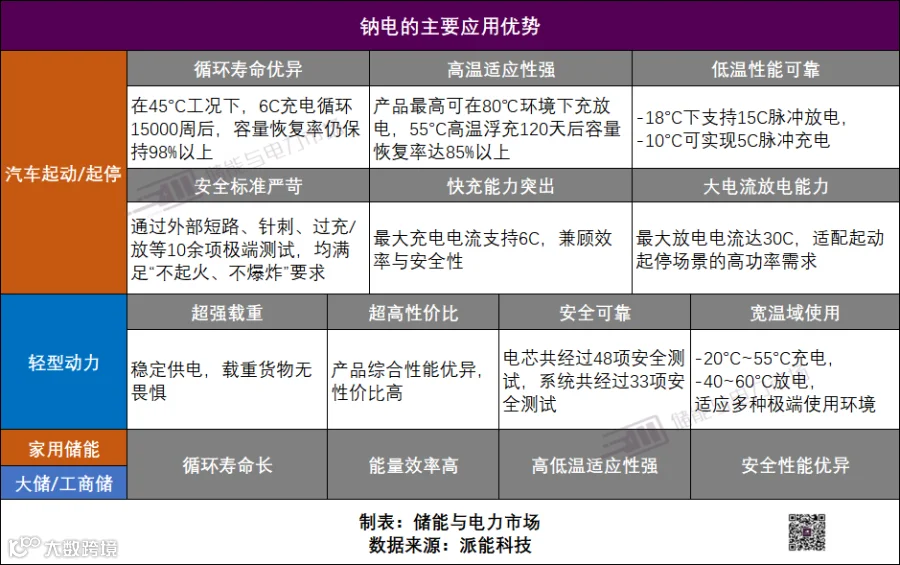

在资源禀赋与成本方面,钠的地壳丰度高达2.75%,是锂(0.0065%)的400余倍,且在全球海水中均匀分布,不存在资源“卡脖子”风险。钠电池正极可采用铁、锰、铜等廉价金属,负极可使用铝箔替代锂电池必需的铜箔,这将大幅降低钠电的材料成本,相关理论测算显示,钠电池的极限材料成本较锂电池低30%以上。

在本征安全方面,钠电内阻较大,短路时瞬时电流更小、产热更少,热失控风险可大幅降低,钠电池的热稳定性显著优于锂电池。

在温度适应性方面,钠电池不仅低温性能优异,其高温稳定性也同样表现突出。由于钠离子的溶剂化能更低、在电解液中扩散能力更强,钠电池在低温环境下表现优异成为了其最突出的差异化优势。磷酸铁锂电池在-20℃时容量通常衰减至60%-80%,而钠电即便在-30℃环境下也可实现即插即充,-20℃时可用电量仍达92%以上。而由于采用铝箔替代铜箔作为负极集流体,且聚阴离子化合物等正极材料体系分解温度可达600℃以上,使得钠电池可适应45℃甚至更高温度环境的应用,从而在炎热地区储能电站、矿山油田等高温作业场景形成了独特的应用价值。

尽管钠电在能量密度等方面,与锂电相比仍具劣势。但结合以上特点,在部分应用领域,钠电形成了一定的应用优势,“锂钠互补”走进现实。

2025年1月,钠电储能系统入选第四批能源领域首台(套)重大技术装备名单;2025年2月,《新型储能制造业高质量发展行动方案》首次将钠电纳入新型储能核心技术路线;江西、广西、广东、甘肃、宁夏、浙江、山东、北京等多地相继将钠离子储能电池、钠离子储能应用列入其产业重点支持方向或重点推进项目方向等,均表明钠电在储能领域应用的价值得到广泛的认可。

ICC鑫椤钠电数据库统计,2025年中国钠电实现产量3.45GWh,较2024年增长96%。其中储能应用占比52%,轻型动力占20%,起停电源占17%。储能已经成为钠电最主要的应用领域。

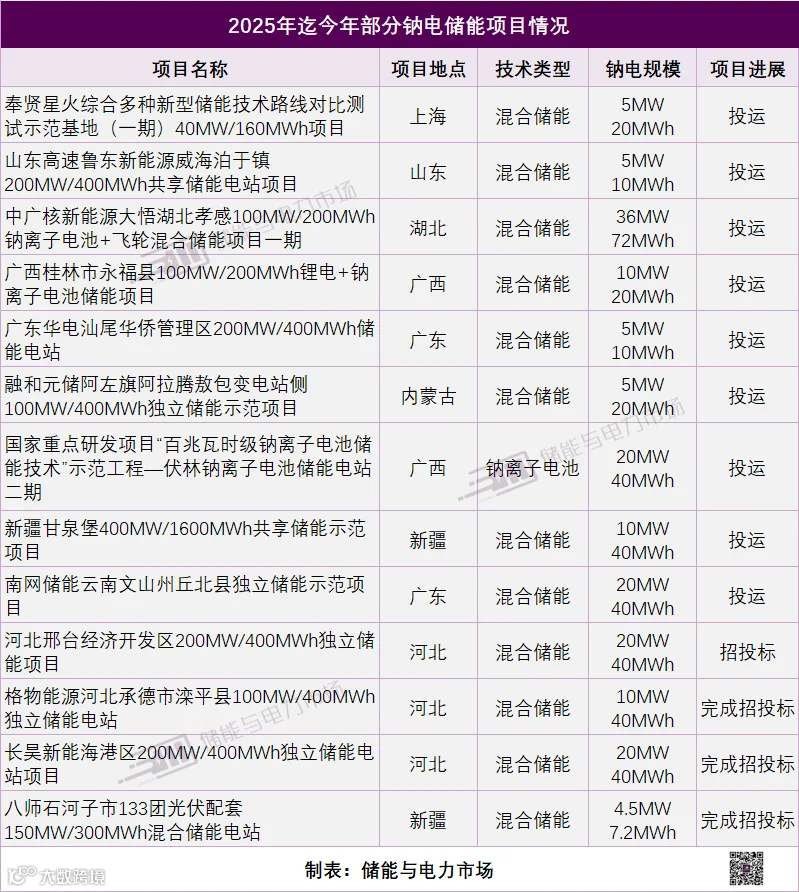

事实上,我国在2024年便已经实现了钠电百兆瓦时级储能电站应用,大唐潜江50MW/100MWh钠电储能电站示范项目在该年成功并网应用。2025年,我国持续有多个采用钠电,以及钠电与其他技术类型组合的混合储能项目展开招标或完成并网,涉及用户侧储能、独立储能、火储联合调频等多个应用领域。钠电的储能应用已经逐渐走出示范性项目、数据中心应急电源等小规模应用的范畴,迈向规模化应用新阶段。

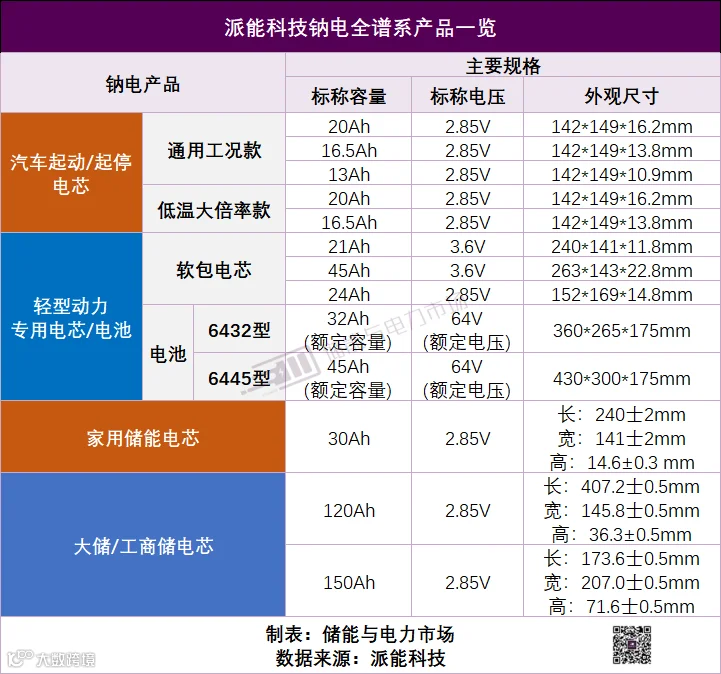

派能科技是最早从事钠电及系统产品布局的储能企业之一。2021年,部署和启动;2022年,千支钠离子电芯下线;2023年,小批量出货;2024年,MWh出货;2025年,百MWh出货。

派能科技稳扎稳打,既深入研究钠电的核心技术,成功开发出NFS(硫酸铁钠)和NFPP(复合磷酸铁钠)两大体系钠电产品;又敏锐捕捉应用机会,加速推进市场推广。截至目前,伴随出货量的高速增长,派能科技已经实现钠电产品在起动/起停、轻型动力、户用储能、大储/工商储等多个领域的批量应用。

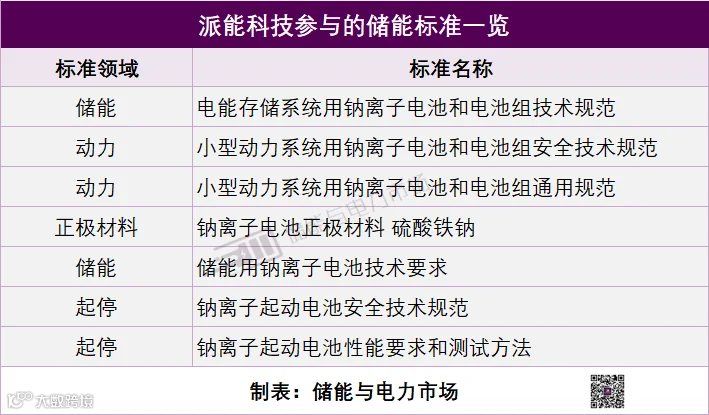

作为率先锚定聚阴离子技术路线的企业之一,派能科技还持续牵头或参与多项钠离子国、行、团标编制,覆盖钠电材料、安全规范、技术要求、系统应用多领域。例如,在钠电起停领域牵头《钠离子起动电池安全技术规范》《钠离子起动电池性能要求和测试方法》等多项钠电相关标准,为行业规范化发展提供助力,也同时在技术的研发与攻关中,持续保持领先性。

技术深耕与应用推广带来的是行业的广泛认可。派能科技的钠电产品获得了全球首张TÜV莱茵认证,是工信部组织的全国第一批钠离子电池测评通过单位,并在钠电起停市场形成规模化发货并已占据绝对市场份额。

2025年,派能科技的钠电产品在该领域的出货达200MWh,占据市场份额的45~50%。高工储能的年度总结中,派能科技的钠电产品在起动电池市场的优异表现获得了“钠电市场应用开拓先锋奖”。

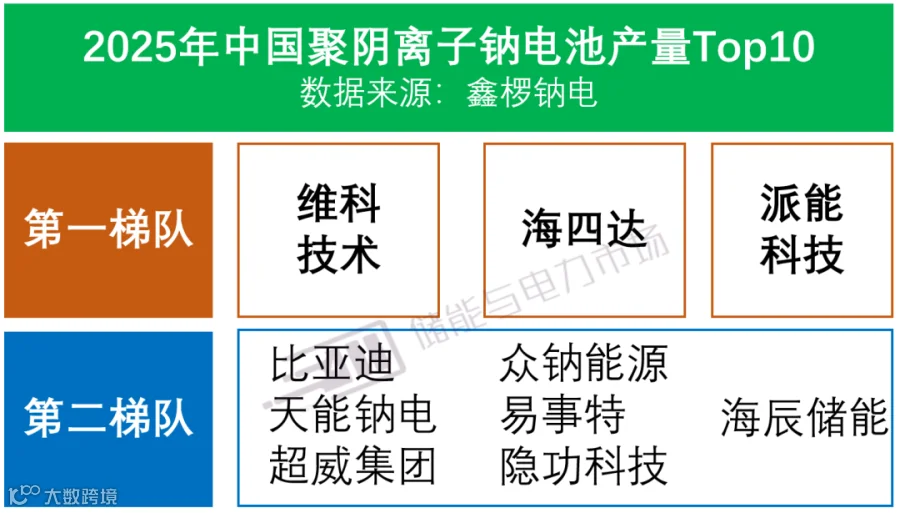

另外,在鑫椤钠电的统计中,派能科技稳居2025年中国聚阴离子钠电池产品TOP10的第一梯队;在马里亚纳的年度榜单中,派能科技荣获“年度品牌企业”“年度创新产品”两项殊荣。

从2022年部门成立到2025年总销售额突破1亿元,派能科技钠电业务高速发展,三年时间,便完成了钠电产品从研发到量产,从市场导入到规模化应用的华丽蜕变。派能科技在钠电领域的推进,不仅以扎实的市场数据为“锂钠互补”的产业共识提供了最具说服力的注脚,也为钠电池从技术储备走向商业闭环树立了关键里程碑。

责任编辑:丁凯乐

会议通知

2025年,新型储能产业延续爆发式增长,全国新增并网装机规模突破190GWh。随着“136号文”的出台,新能源全面进入电力市场,强制配储政策取消,储能产业进入全新发展阶段,新型储能的新模式与新业态也不断涌现。

2026年3月13日,储能行业2025年回顾与2026年展望论坛将在北京举办。会将系统梳理2025年储能行业发展脉络,洞察2026年技术趋势与市场方向。扫描底部海报二维码,报名参加。

寻熵研究院年度报告《中国用户侧储能发展报告2025》《中国独立储能发展报告2025》《2025上半年储能市场全景分析》《2024年储能市场分析和2025年发展展望》开启订阅。

可添加微信:ESSpartners,了解详情。