美克生能源在招股书开篇清晰地阐述了其业务特点:基于分布式储能(DES)资产进行投资、开发与运营。截至2025年底,其运营的储能资产规模达799.5MWh。

美克生能源聚焦电力用户,主要为工商业企业,提供包括峰谷套利、运维、电力交易及虚拟电厂在内的电力服务。其中在峰谷套利及运维方面,为用户提供优化电力用户用电成本服务;在电力交易方面,为用户提供头寸管理、电量申报及报价投标服务;在虚拟电厂方面,聚合分布式储能资产,参与电力系统优化。

2023、2024、2025年间,美克生能源的主要财务情况如下。

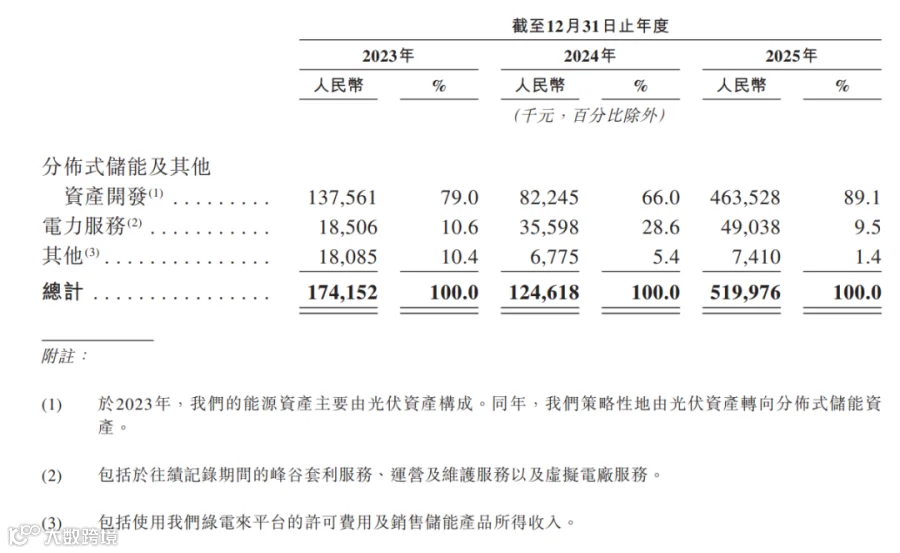

营业收入分别为:1.74亿元、1.24亿元、5.20亿元。毛利率分别为:2.6%、4.2%、10.0%。

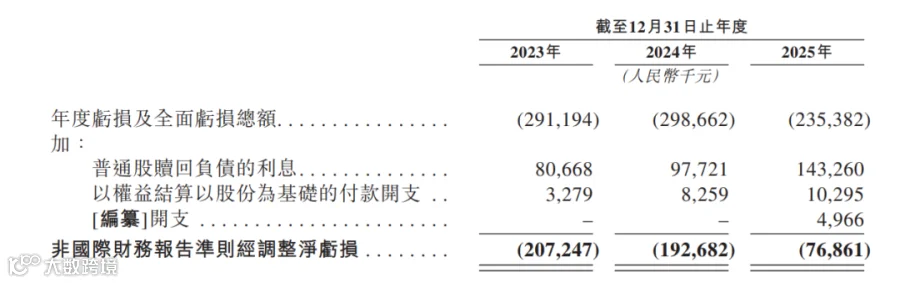

录得亏损及综合亏损总额:2.91亿元、2.99亿元、2.35亿元。

经调整后净亏损:2.072亿元、1.927亿元、0.769亿元。

分布式储能及其他资产开发业务

收入分别为:1.38亿元、0.82亿元、4.64亿元。

收入占比分别为:79%、66%、89.1%。

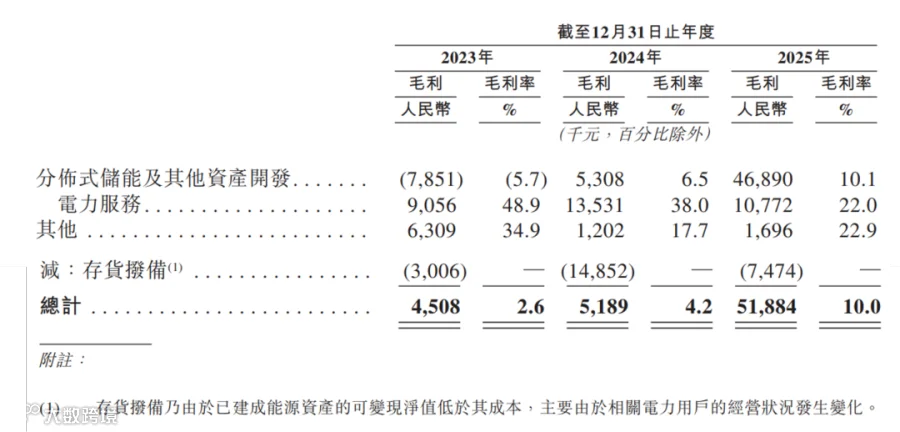

毛利率分别为:-5.7%、6.5%、10.1%。

电力服务业务

收入分别为:0.19亿元、0.36亿元、0.49亿元。

营收占比分别为:10.6%、28.6%、9.5%。

毛利率分别为:48.9%、38%、22%。

美克生能源业务模式主要建立在分布式储能及其他资产开发上,由此衍生的电力服务,营收占比存在较大波动,还未成为支撑公司发展的主要业务。

以分布式储能开发为主建立业务模式

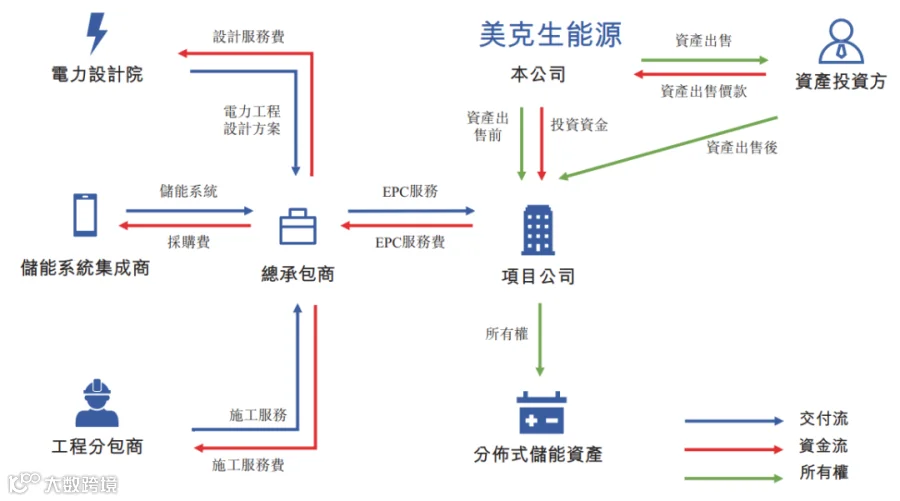

美克生能源于2023年开始从光伏转向储能领域,2024年探索并逐步加大了分布式储能资产的开发业务,扩大了分布式储能资产的运营规模。

目前,美克生能源的分布式储能资产开发业务全面覆盖分布式储能资产的评估、开发、建设及货币化,并通过项目公司的模式开展业务,使其能够在项目开发全生命周期内获取价值。该业务的客户主要为资产投资方。

图:美克生能源分布式储能资产开发业务典型模式

图源:美克生能源招股说明书

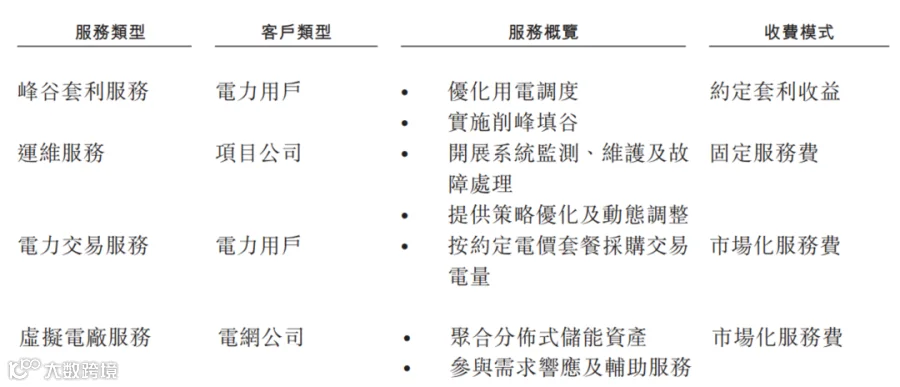

分布式储能资产开发业务以外,美克生能源的电力服务业务也在逐年增加。电力服务业务的客户包括电力用户、项目公司及电网公司。美克生能源介绍,从既往业绩来看,该业务主要为在中国开展分布式储能及其他资产开发的客户提供电力服务。

2025年之前,电力服务主要包括峰谷套利、运营及维护服务。2025年起,开始签订电力交易服务协议,启动该项服务。

图:美克生能源电力服务

图源:美克生能源招股说明书

2025年营收5.2亿,毛利率10%

分布式储能资产运营规模799.5MWh

美克生能源在2023年、2024年、2025年获得的收入分别为1.74亿元、1.24亿元、5.20亿元,三年的毛利率分别为2.6%、4.2%、10.0%。

无论是营业收入,还是毛利率,2024年均出现大幅下降。美克生能源解释,主要由于在该年度,公司将战略聚焦于新型电力服务市场,而该市场迄今仍处于初步发展阶段所致。

由此看来,电力服务仍属于培育期业务,美克生在一段时间内,仍将以分布式储能及资产开发业务为主。

分布式储能及资产开发业务在2023年、2024年、2025年获得的收入分别为:1.38亿元、0.82亿元、4.64亿元。收入占比分别为:79%、66%、89.1%。是绝对主导地位的业务板块。

从毛利率上看,2023年、2024年、2025年,美克生能源的整体业务毛利率分别为:2.6%、4.2%、10.0%。其中,分布式储能及资产开发业务的毛利率-5.7%、6.5%、10.1%;电力服务毛利率分别为48.9%、38%、22%。

尽管电力服务营收占比不高,但显然是更具盈利能力的业务板块。

2025年,中国的电力市场改革深刻地影响了用户侧分布式储能的盈利水平,其商业模式也在发生剧烈的变动,未来分布式储能的投资、建设、运营的门槛将不断抬高。尽管电力服务的占比不大,但却是不可或缺的一环,这也将成为其他类似的聚焦分布式储能开发、建设、运营的企业的必修课。

在高毛利率的电力服务领域实现突破与拓展,助力实现更高盈利水平,将成为美克生能源以及类似的企业下一步重点布局的方向。美克生能源表示,借助在分布式储能资产领域的运营经验,其电力服务将由峰谷套利拓展至在中国重点省份开展电力交易、峰谷套利以及虚拟电厂相结合的综合服务。

图:美克生能源营业收入及毛利率

图源:美克生能源招股说明书

美克生能源认为,在新型电力服务发展的初期阶段,掌握的分布式储能系统资产运营规模对电力服务业务至关重要。灼识咨询的数据显示,分布式储能系统资产运营服务的市场规模持续高速增长,已经从2020年的0.2GWh增长至2025年10.7GWh,年均复合增长率达123.1%。而2025年至2030年还将有望实现62.9%的年均复合增长率,2030年资产规模将达到123.3GWh。

美克生表示,将借助不断扩大分布式储能系统资产运营规模,来推动收入的持续增长。同样据灼识咨询统计,截至2025年12月31日,美克生能源运营的分布式储能资产规模为799.5MWh,市场占有率为7.4%,已经成为中国最大的新型用电服务提供商。

客户集中度高

与分布式储能及其他资产开发业务强相关

与89.1%的营业收入来自分布式储能及其他资产开发业务相对应,美克生能源的前五大客户也均来自该领域。2023年、2024年及2025年间,前五大客户的收入占比分别为79.5%、68.0%及84.3%,最大客户的收入占比分别为30.8%、35.8%及29.0%,客户集中度非常高。

这与美克生能源的业务模式密切相关。由于基于分布式储能的新型电力服务行业尚处于行业发展初期,具备足够实力与经验的投资者较少,储能资产投资方本身有限,而美克生能源的主要客户恰恰是这类投资方,从而一定程度上导致客户集中度较高。美克生表示,其将特定年度在分布式储能系统领域资产投资≥10MWh的资产投资方,定义为核心资产投资方。

客户集中度过高,将导致任一客户销售规模的减少,都可能对美克生能源的整体收入产生明显影响。此外,当前的业务模式也可能对公司的后续扩张带来一定困难。例如:

分布式储能资产开发需要解决大量前期投资的问题,项目选择、风险管理、公司业务及财务状况、经营业绩等,都会对投资方产生较大影响,控制不力,将导致业务进一步扩大出现困难。

在实际的项目运行中,依靠储能设备供应商以及EPC服务商为客户提供服务,有效管理第三方供应商与业务伙伴的关系,也对经营具有重要的影响。

与客户组成不同,美克生能源的供应商主要为设备供应商及EPC分包商,集中度相对较低。2023年、2024年及2025年,公司向五大供应商的采购额占总采购额的比例分别为52.9%、50.1%及53.4%,向最大供应商的采购占比分别为17.5%、12.5%及15.5%。

暂未摆脱亏损

仍待探索盈利之路

截至目前,美克生能源仍未从资产运营中实现盈利。2023年、2024年及2025年,该公司录得亏损及综合亏损总额分别为2.912亿元、2.987亿元、2.354亿元。经调整后净亏损分别为2.072亿元、1.927亿元、0.769亿元。

图:美克生能源亏损情况

图源:美克生能源招股说明书

在具备更高盈利水平的电力交易领域拓展业务,以及突破分布式储能单一类型资产限制,成为美克生能源摆脱亏损局面的重要选项。

另外,截至2023年、2024年及2025年12月31日,美克生能源的存货分别为1.12亿元、4.261亿元、3.427亿元,相应的存货周转期分别为225天、822天及300天,存货周转率的波动及延长,也可能对其现金流及流动性状况产生不利影响。

应收账款方面,截至2023年、2024年及2025年12月31日,美克生能源的贸易应收款项及应收票据分别为1.518亿元、1.059亿元、2.852亿元,周转天数分别为279天、377天及137天。客户的结算是否能及时完成,也将对其业务、财务状况及经营业绩产生重大影响。

电力交易业务启航

开始涉足独立储能领域

招股说明书显示,美克生能源近期在江苏、浙江及安徽等省份,已经推出了电力交易服务,电力交易服务启航。

截至申报材料提交的实际可行日期,2026年,美克生能源合约约定的约60亿千瓦时交易电量,已经完成了13.5亿千瓦时,而2026年新增签约的电力交易,电量也达到了2.514 亿千瓦时。

另外,美克生能源位于江苏镇江的100MW/200MWh独立储能电站项目已经开工,这是美克生能源投资建设的第一个独立储能电站,美克生能源将储能业务从分布式储能延伸到了独立储能领域。

中国电力市场仍处于政策剧烈变动期,电力交易业务面临较大的不确定性。与此同时,各区域市场规则、资源禀赋等不尽相同,使得在电力交易领域形成可复制的模板存在一定困难。在机遇与挑战并存的市场中,美克生能源的具体表现仍有待观察。

美克生能源还表示,其正在日本、芬兰等地区拓展项目机会推进海外市场开发。但与已经出海的众多企业相比,美克生能源的这一举措显然略显滞后,在海外市场的开拓中,对企业的综合能力的要求将更高。市场准入与产品认证能力、本地化运营与服务能力、政策应对与资金实力等无一不是门槛。美克生能源的海外市场拓展之路,将面临着更大的挑战。

点击文末“阅读原文”,可查阅美克生能源招股说明书全文。

责任编辑:储能与电力市场

可联系「储能与电力市场」小助手,储储,获取相关报告信息。

联系电话:15801531578(微信同号)

微信账号:ESSpartners