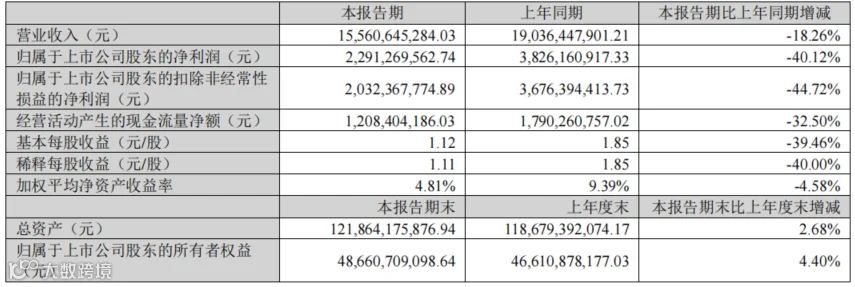

对于Q1营收下降,阳光电源表示:

需要注意的是,阳光电源表示,其储能业务的收入增长水平也受到了去年上半年美国加征关税、政策不明朗导致签单节奏滞后,以及去年同期大项目确收的影响。但剔除去年同期沙特7.8GWh项目确收的约40亿元影响后,实际上其储能业务同比增长了约60%。

一季度报中,阳光电源的经营性现金净流入12.08亿,进一步增厚现金储备,同比减少5.8亿,主要是基于储能订单需求,公司提前锁定电芯采购合同,预付款较去年同期增加。

4月24日,阳光电源再次向港交所提交上市申请书。可参考:阳光电源港股第二次递表申请书

3月31日,阳光电源发布2025年年报,可参考:阳光电源2025年年报。

原文如下:

责任编辑:尹思琦

可联系「储能与电力市场」小助手,储储,获取相关报告信息。

联系电话:15801531578(微信同号)

微信账号:ESSpartners