国内储能电芯正在经历一轮大规模扩产。

据中国汽车动力电池产业创新联盟统计,1-3月,我国动力和储能电池累计销量为437.1GWh,同比增长52.9%。其中,储能电池累计销量为145.1GWh,占总销量33.2%,预计同比增长111.8%。

储能与电力市场近日对1-4月全国已公布的24个省(市/自治区)2026年重点项目进行了梳理。结果显示,其中17个省(市/自治区)将83个电池类产业项目纳入了重点计划。明确了产能规模与投资规模的项目,规划总产能合计达1094.3GWh、总投资达2407亿。其中,明确面向储能领域的规划产能为445GWh,技术路线覆盖锂电池、钠电池、固态电池、液流电池、铅炭电池等多种类型。

推动这轮扩产的直接原因是下游需求的快速增长。随着2025年下半年以来国内源网侧储能需求持续高涨,叠加海外户储与大储需求共振,储能电芯一度出现阶段性供不应求的局面,头部企业订单排期甚至超过6个月。市场情绪迅速升温,企业纷纷启动扩产计划。

然而,扩产的节奏与需求的实际释放之间并不完全同步。短期来看,新增产能尚未到位,供需错配仍在加剧;长期来看,规划产能一旦集中落地,过剩压力或将完全难以避免。

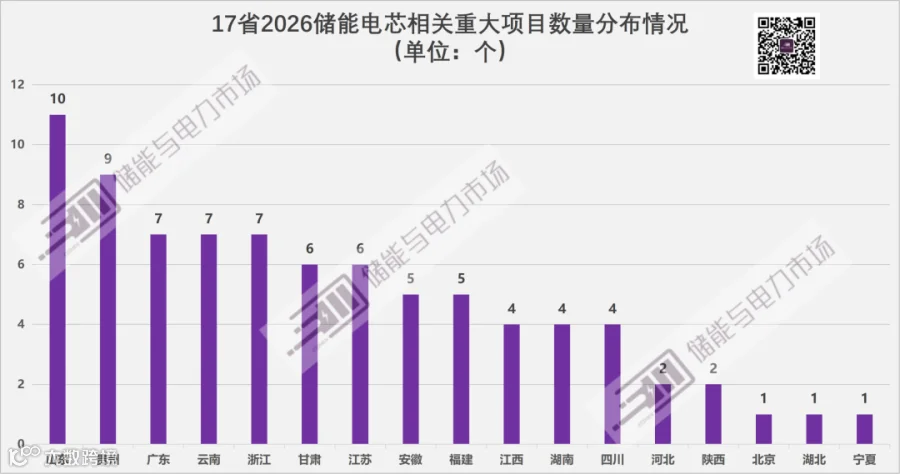

从各省份的项目数量与产能规模来看,区域集聚特征较为明显。其中,东部沿海经济大省与西南资源富集省份,成为当前储能电芯企业产能布局的两大首选区域。

山东省项目数量位居全国首位,淄博、枣庄、烟台、济宁等多个地市均有布局,显示出在储能电芯产业布局上的广度和活跃度。广东省作为传统制造业大省和锂电池产业集聚区,紧随其后。贵州、云南这两个西南省份,近年来依托资源优势和绿电优势,正积极承接新能源电池产业转移,项目数量已跻身全国前列。

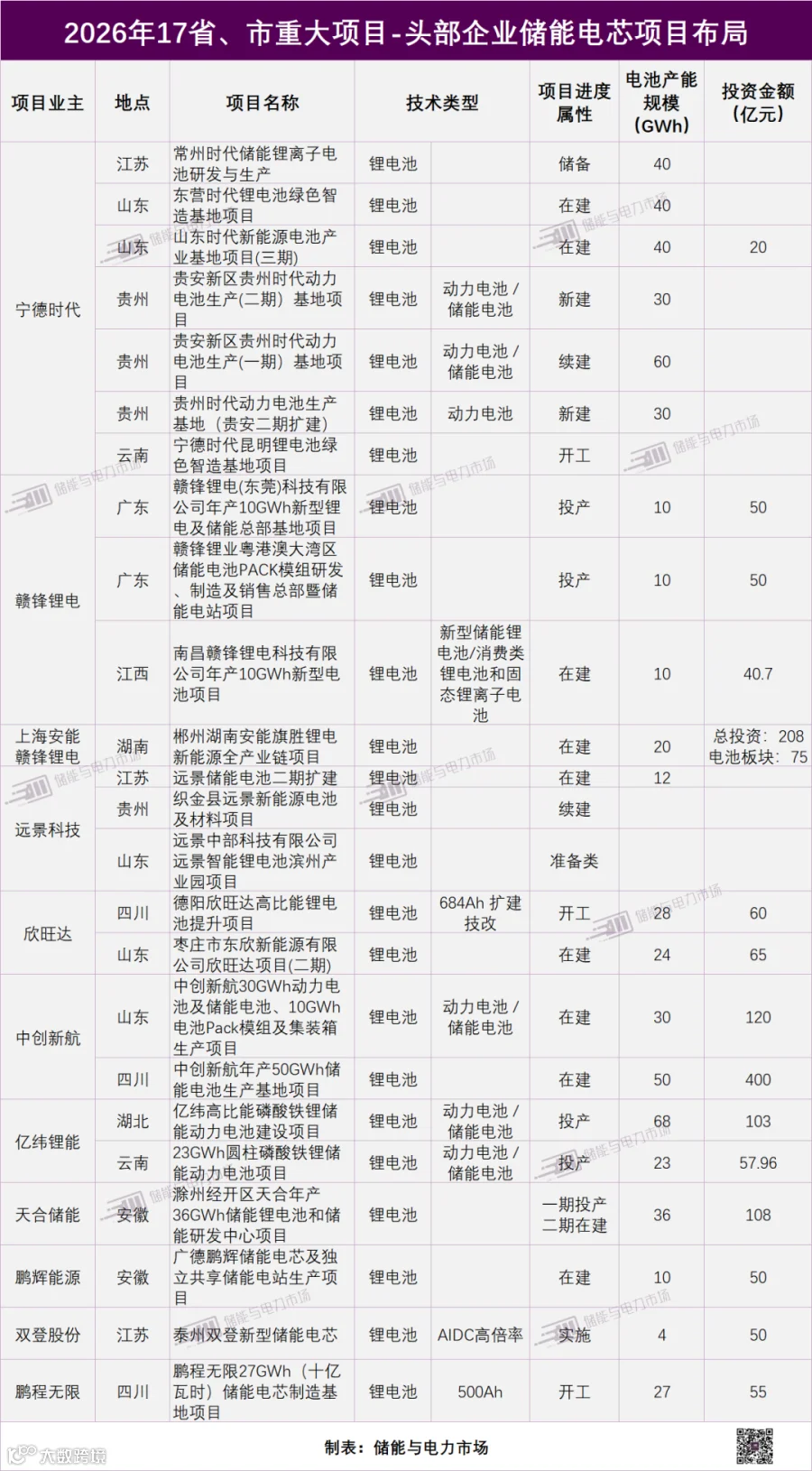

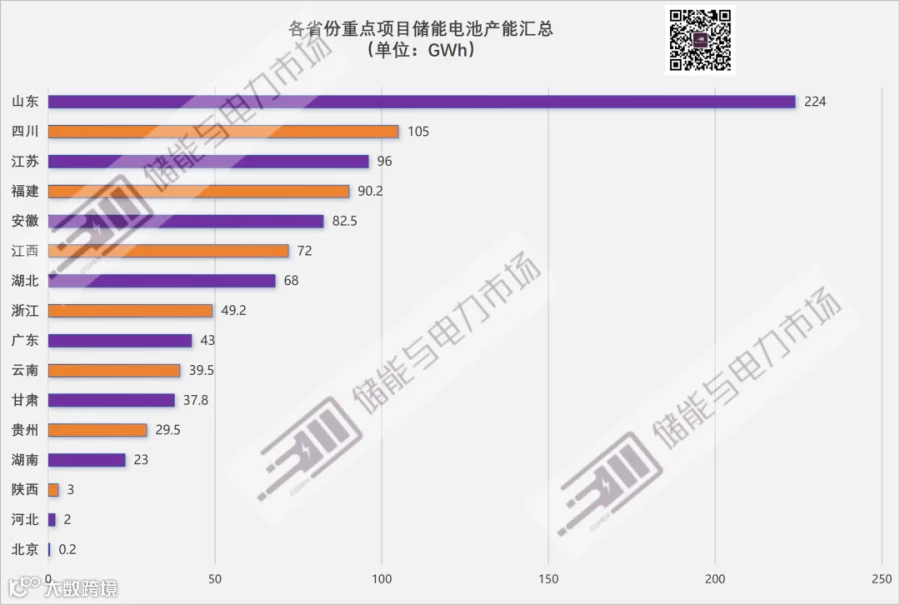

从产能规模来看,山东省延续了项目数量上的领先优势,以224GWh的总产能同样高居全国第一。四川省虽然仅有5个项目,项目数量排名第六,但凭借中创新航50GWh、欣旺达28GWh、鹏程无限27GWh等大型项目,以105GWh的总产能(含动力电池)跃居全国第二位,呈现出“少而精、单体量大”的显著特征。江苏省以96GWh排名第三,福建省以90.2GWh排名第四,安徽省以82.5GWh排名第五,这三个省份同样表现出较强的产能集聚能力。

得注意的是,广东虽以8个项目位列数量第二,但因多个项目未披露具体产能数据,目前可统计的产能规模仅为43GWh,该省实际布局规模将远超此数。

各地产业政策的不同已经带来了区域间储能产能布局上的差异,这种差异也将持续影响各地后续在储能产业链上的布局。

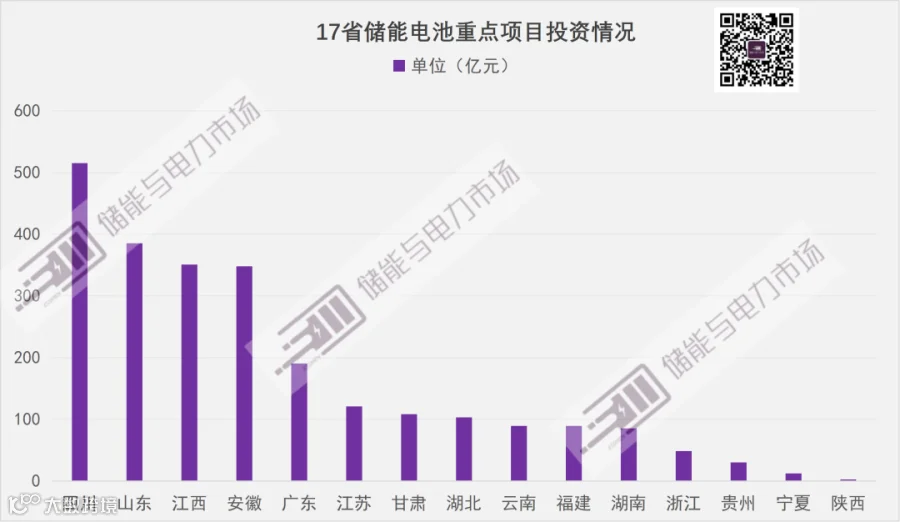

从区域维度看,四川、山东、江西、安徽四省以超过350亿元的投资额领跑全国,合计占据行业资本近60%,这与宁德时代、中创新航、天合储能等龙头企业的密集落地直接相关。

其中,四川凭借丰富的水电资源带来的低成本绿电优势,助力宁德时代、中创新航的大规模产能基地布局,以超500亿元的投资额断层领跑;山东则依托完善的供应链与市场优势,吸引了宁德时代、欣旺达、远景科技、中创新航等4家企业布局,成为项目数量最多的省份。

相比之下,贵州、甘肃等资源型省份虽有龙头项目落地,但整体投资规模依然偏低,尚未形成规模化集群效应。

“资本-企业-区域”的三重集中,正深刻重塑储能产业的竞争格局。

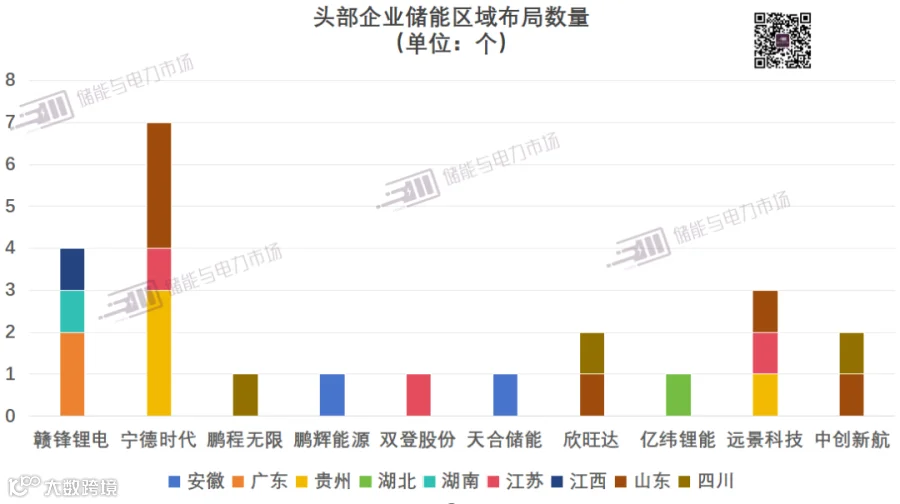

从头部企业布局数据来看,宁德时代、赣锋锂电、亿纬锂能等龙头企业几乎同时出现在山东、广东、四川、贵州等多个头部省份的名单中,形成了明显的绑定效应。这意味着,头部省份将有限的土地、能耗指标、电网接入等优质资源优先配置给头部企业,而头部企业则用产能、技术和税收回报地方,二者相互强化,大幅抬高了行业的准入门槛。

对于缺乏资本实力和产业配套的中小玩家而言,获取地方储能电站项目的难度已显著增加,即便过去拿到了部分项目指标,在当前资源高度集中的环境下,后续落地和扩产的阻力也在不断加大。

随着头部省份产能的集中释放,市场供给有可能较快的超过阶段性需求,行业竞争焦点或许不得不从“跑马圈地”转向成本、技术与产能利用率的综合比拼。

可以预见,储能行业正在从“百花齐放”的初级阶段,渐次走向“强者恒强”的结构性分化阶段,行业洗牌的节奏在未来两年内也有可能进一步加快。

从区域维度看,四川、山东、江西、安徽四省以超过350亿元的投资额领跑全国,合计占据行业资本近60%,这与宁德时代、中创新航、天合储能等龙头企业的密集落地直接相关。

其中,四川凭借丰富的水电资源带来的低成本绿电优势,助力宁德时代、中创新航的大规模产能基地布局,以超500亿元的投资额断层领跑;山东则依托完善的供应链与市场优势,吸引了宁德时代、欣旺达、远景科技、中创新航等4家企业布局,成为项目数量最多的省份。

相比之下,贵州、甘肃等资源型省份虽有龙头项目落地,但整体投资规模依然偏低,尚未形成规模化集群效应。

“资本-企业-区域”的三重集中,正深刻重塑储能产业的竞争格局。

从头部企业布局数据来看,宁德时代、赣锋锂电、亿纬锂能等龙头企业几乎同时出现在山东、广东、四川、贵州等多个头部省份的名单中,形成了明显的绑定效应。这意味着,头部省份将有限的土地、能耗指标、电网接入等优质资源优先配置给头部企业,而头部企业则用产能、技术和税收回报地方,二者相互强化,大幅抬高了行业的准入门槛。

对于缺乏资本实力和产业配套的中小玩家而言,获取地方储能电站项目的难度已显著增加,即便过去拿到了部分项目指标,在当前资源高度集中的环境下,后续落地和扩产的阻力也在不断加大。

随着头部省份产能的集中释放,市场供给有可能较快的超过阶段性需求,行业竞争焦点或许不得不从“跑马圈地”转向成本、技术与产能利用率的综合比拼。

可以预见,储能行业正在从“百花齐放”的初级阶段,渐次走向“强者恒强”的结构性分化阶段,行业洗牌的节奏在未来两年内也有可能进一步加快。

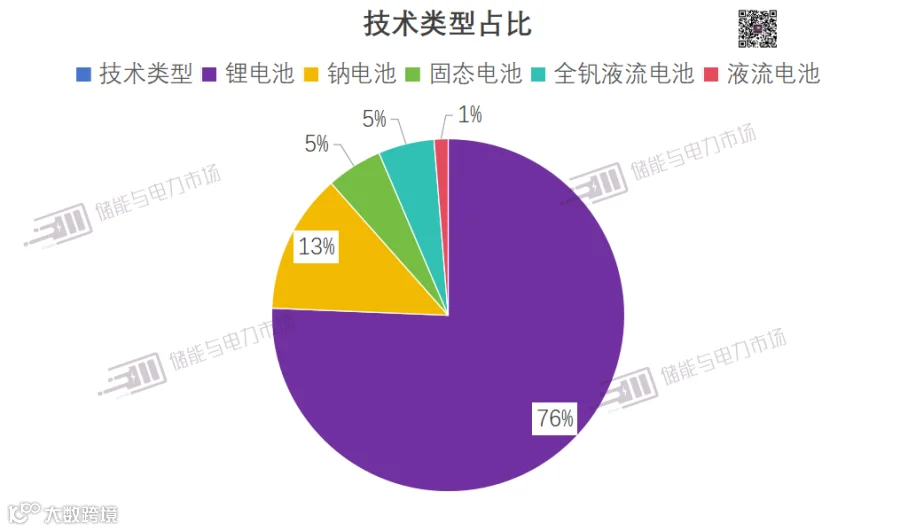

当前,储能电池产业在技术路线上呈现“锂电池绝对主导、钠电池快速追赶、固态与液流电池差异化布局”的格局。

在83个重点项目中,锂电池项目共57个,数量占比71.3%,其中明确了规划产能的项目产能合计达722.7GWh,占全部技术路线明确产能的85%以上,头部企业如宁德时代、亿纬锂能、中创新航等持续在江苏、山东、四川、贵州等地扩建,显示出锂电池在能量密度、产业链成熟度和成本控制上的综合优势仍难以被替代。

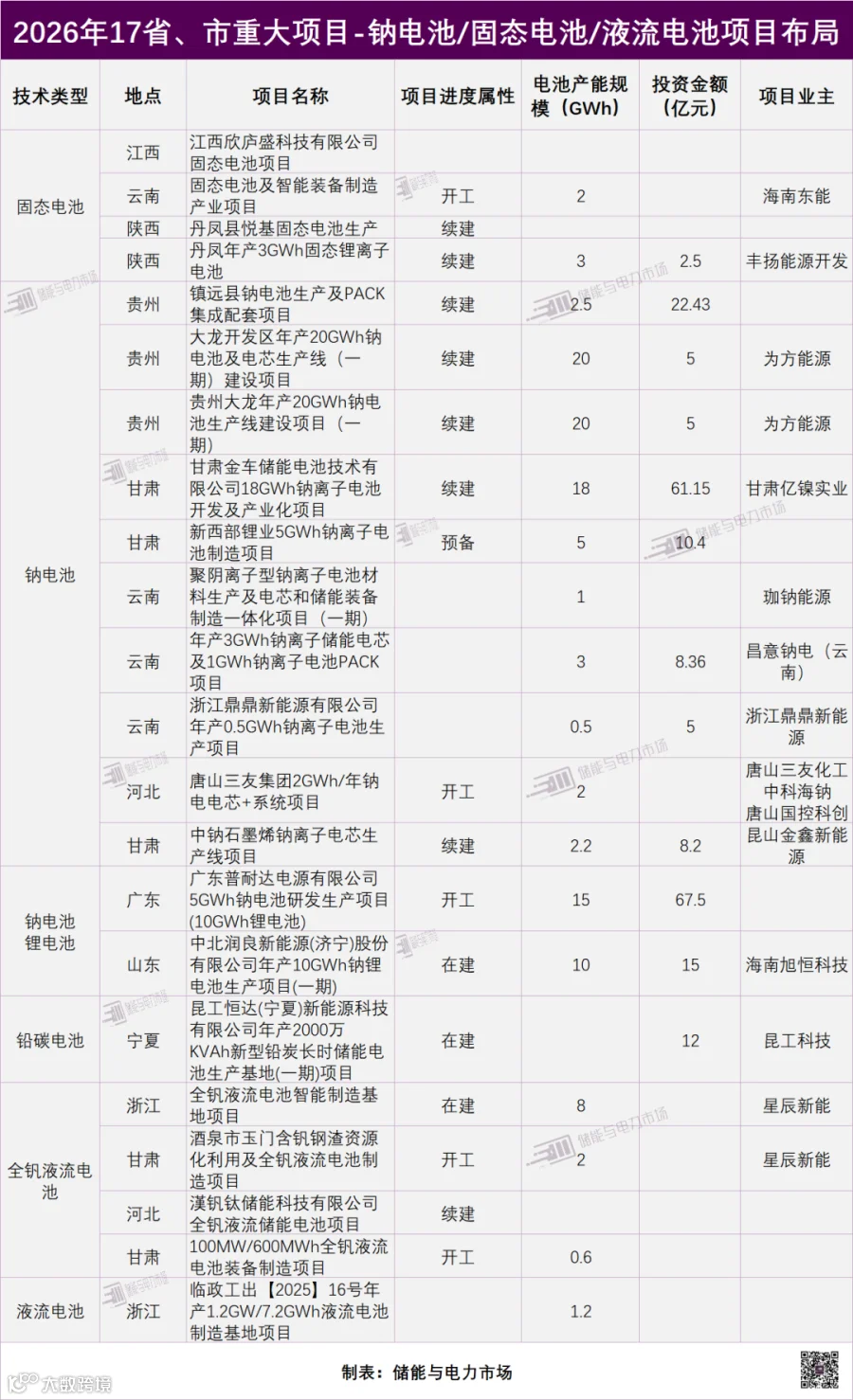

钠电池正凭借材料成本优势加速进入储能应用市场,凭借11个项目、79.2GWh规划产能成为仅次于锂电的第二大技术路线。这些项目主要分布在贵州、甘肃、云南等资源富集区,贵州为方能源的20GWh产线是其中的典型代表。

固态电池项目共6个,合计规划产能仅11.2GWh,仍处于中试与示范阶段,但布局企业涵盖卫蓝新能源、冠盛东驰等,技术突破潜力值得长期关注。

全钒液流电池和铅炭电池分别聚焦长时储能与特定补充场景,项目数量虽少但定位清晰,合计产能约22.8GWh。

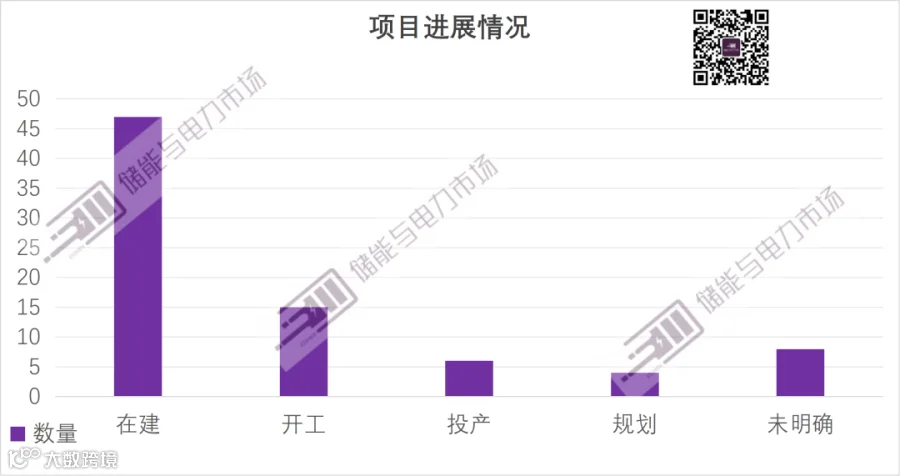

从项目进度来看,未来1-2年将迎来产能集中释放。

全部项目中,处于“在建”阶段的项目最多,达47个,占比58.8%,其中锂电池占36个;处于“开工”(含新建、改扩建)阶段的项目共15个,占比18.8%;已投产项目仅6个,占比7.5%。

现阶段新规划的产能中投产项目较少,产能仍未到充分释放阶段,供需仍偏紧。

结合前文对规模、投资、区域、技术和落地节奏的分析,并结合储能电池行业当前的市场环境和长期发展趋势,可以形成以下几点判断。

判断一:短期供需错配与长期产能过剩隐忧并存,企业需在两难中把握节奏

当前储能电池市场正处于一个特殊的时间窗口。一方面,头部企业订单排产至2026年底甚至2027年第二季度,电芯价格从2025年底的0.26-0.31元/Wh攀升至0.36-0.40元/Wh。另一方面,47.7%的规划产能(约620GWh)处于在建状态,将在2026-2027年集中释放。

这意味着,2026-2027年企业将面临“先赚取短期红利”与“为长期过剩风险做准备”的两难选择。能够在短期紧张中锁定优质客户、建立长期供应关系的企业,将在后续的过剩周期中获得更稳定的订单来源。

而那些只追求短期出货、忽视客户质量的企业,一旦市场反转,将面临订单下跌的风险。

判断二:锂电巨头的护城河正在加深,二线企业突围难度加大

从本轮扩产的数据来看,宁德时代、中创新航、亿纬锂能等头部企业的优势体现在多个层面:在规模上,平均单项目产能超过40GWh,是技术新势力的近4倍;在成本上,单GWh投资控制在2-3亿元,远低于跨界企业和技术新势力;在客户上,已经与国内外主要储能集成商和电站运营商建立了长期合作关系;在技术上,314Ah向500Ah+的升级路径清晰,成本仍在持续下降。

对于二线锂电企业和跨界者而言,突围的难度正在加大。一方面,头部企业的成本优势形成了价格壁垒,后来者很难在同等价格水平下实现盈利;另一方面,储能电站运营商对电芯的安全性和循环寿命要求极高,新进入者需要较长时间的产品验证周期。

二线企业的机会可能在于细分市场——如双登股份聚焦AIDC高倍率储能、鹏辉能源紧跟头部企业步伐,押注587Ah,且深耕户用储能,通过差异化避开与头部的正面竞争。

判断三:钠电池正在进入商业化验证的关键期,2027年是分水岭

尽管钠电池尚不足以左右储能行业的整体走向,但这轮扩产对其自身发展却至关重要。为方能源20GWh、金车储能18GWh、普耐达15GWh等项目将在2026年底至2027年集中量产。

钠电池能否在储能市场站稳脚跟,取决于三个因素:一是量产后的实际成本是否能够达到预期(比磷酸铁锂低15%-20%);二是循环寿命是否能从目前的3000-5000次提升至8000次以上;三是能量密度是否能接近磷酸铁锂的水平。如果这三个问题能够得到解决,钠电池将在户用储能、通信基站备用电源、低速电动车等领域形成对磷酸铁锂的替代。

值得关注的是,在量产考验尚未到来之前,头部企业已开始押注钠电池的储能应用前景。4月27日,海博思创与宁德时代签署战略合作协议,达成3年60GWh钠离子电池订单合作,共同推动钠离子电池技术迭代与规模化商业化。海博思创表示,规模化量产后,钠电池全生命周期总成本具备经济性优势,预计未来将与锂离子电池互补发展,优先在低温、极端环境等场景推进标杆项目落地。

判断四:区域产能的结构性失衡可能引发地方层面的产业洗牌

从区域分布来看,贵州、四川、云南等西南省份凭借低电价和资源优势吸引了大量产能,但这些省份本地消纳能力有限,高度依赖外运。与此同时,山东、江苏、福建等沿海省份也在快速扩产,未来可能实现较高的自给率。

一旦沿海省份的自给率提升,西南省份的产能将面临两难处境:向外运输需要承担较高的物流成本(电池属于危险品,运输成本高于普通工业品);就地消纳又缺乏足够的本地需求。贵州、四川等地虽然拥有低电价优势,但如果订单不足,低电价也无法转化为竞争力。

因此,那些单纯依赖资源和电价优势、缺乏下游客户绑定的项目,在过剩周期中可能首当其冲。

判断五:政策监管正在从“鼓励发展”转向“规范秩序”,行业进入良性竞争的新阶段

与前几年“大力支持”的政策基调不同,2025年下半年以来,政策重心明显转向规范竞争秩序。工信部、市场监管总局等部门多次召开专题会,要求不搞“内卷式”竞争,加强产能监测和预警,查处低于成本价销售等行为。

这一政策转向将对行业产生深远影响。一方面,低价竞争、以次充好的行为将受到遏制,有利于优质企业建立良性的价格体系;另一方面,产能过剩的压力仍然存在,政策的调控效果需要在实践中检验。

对于企业而言,单纯依靠低价抢占市场的策略将难以为继,技术创新、成本控制和客户服务将成为竞争的主轴。

判断六:出海是消化产能的必由之路,但贸易壁垒正在加高

国内产能过剩的压力正在倒逼企业加速出海,但出海之路并不平坦。美国对中国储能系统的综合税率已达38.4%,欧盟也在酝酿类似的贸易壁垒。此外,海外市场对电芯的安全认证、碳足迹追溯等要求也日趋严格。

对于头部企业而言,海外建厂与本地化供应正在从“可选项”转变为“必选项”。宁德时代、国轩高科、亿纬锂能等企业已在欧洲、东南亚等地布局产能。但海外建厂面临投资成本高、建设周期长、本地化管理难等挑战。

相比之下,不具备海外布局能力的中小企业,将不得不集中于国内市场展开厮杀,生存压力将进一步加大。

责任编辑:一口仙气儿

欢迎订阅寻熵研究院研究报告《中国储能市场2025年分析与2026年展望》《2025年储能市场招投标及价格全景分析》《2025年储能市场政策及典型收益模式分析》《中国用户侧储能发展报告2025》《中国独立储能发展报告2025》。

可联系「储能与电力市场」小助手,储储,获取相关报告信息。

联系电话:15801531578(微信同号)

微信账号:ESSpartners