「储能与电力市场」基于公开可查信息,截至目前,共查阅到22个省(市、区)发布的绿电直连相关政策,其中内蒙古、河北、青海、新疆、山西、云南、山东、黑龙江、湖北、辽宁、江苏11个省(市、区)率先完成绿电直连项目公示工作,累计公示项目106个。

在已公示项目中,99个项目明确了电源装机规模,对应新能源总装机达22.6GW,另有31个项目明确了储能配置规模,储能规模总计1.98GW/7.49GWh。

本文聚焦国家及地方已出台的各项具体政策,详细梳理了106个绿电直连项目的实际情况,以期为读者全面呈现绿电直连当前的发展与应用格局。

01

政策体系:顶层设计筑基,地方细则精准适配

在国家层面,2025年5月,国家发展改革委、国家能源局发布了《关于有序推动绿电直连发展有关事项的通知》(发改能源〔2025〕650号)。作为我国出台的首份绿电直连专项政策,“650号文”在开发源侧和投资主体两个关键维度上实现了重要突破。

新增负荷可直接配套建设新能源项目,存量负荷则通过压减自备电厂出力实现清洁能源替代,有降碳刚性需求的出口外向型企业利用周边新能源资源开展绿电直连,尚未并网的受阻新能源项目也可转为直连等,为不同场景下的绿电直连提供了清晰的进入路径。另外,通知明确并网型项目“以荷定源”,并制定了项目整体的新能源发电自发自用比例,以实际用电负荷为基础来配置绿色电源,有效地解决了资源与需求错配导致的弃风弃光等问题。

在项目开发主体上,“650号文”明确,项目电源可由负荷投资,也可由发电企业或双方成立的合资公司投资。项目电源和负荷不是同一投资主体的,应签订多年期购电协议或合同能源管理协议,并就电力设施建设、产权划分、运行维护、调度运行、结算关系、违约责任等事项签订协议。项目中的新能源发电项目,可豁免电力业务许可(另有规定除外)。灵活的投资模式与清晰的权责,释放了投资方的活力,推动了绿电直连项目快速发展。

“650号文”与“1192号文”在顶层设计上,共同构建起绿电直连的制度体系。

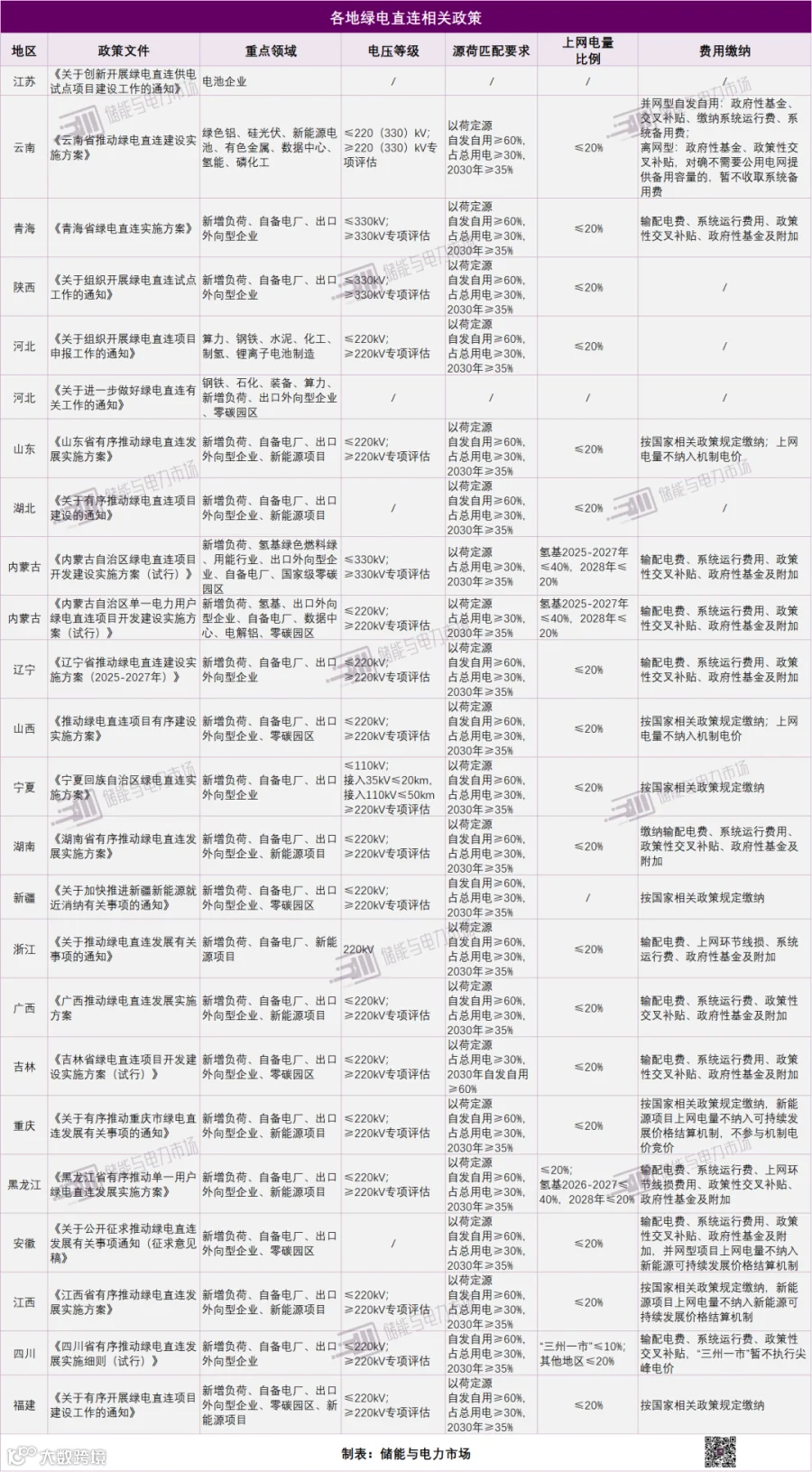

顶层政策框架落地后,各地密集出台了绿电直连专项政策及项目清单。据「储能与电力市场」不完全统计,截至2026年5月18日,内蒙古、江西、广西、河北、宁夏、湖南等22个省(市、区)已发布相关地方性文件。各地围绕自发自用最低比例、源荷最大输送距离、优先支持重点行业等核心维度,制定了贴合本地资源禀赋与产业基础的差异化规则。

各地出台的绿电直连专项政策如下:

02

绿电直连项目:累计公示106个,内蒙古领跑

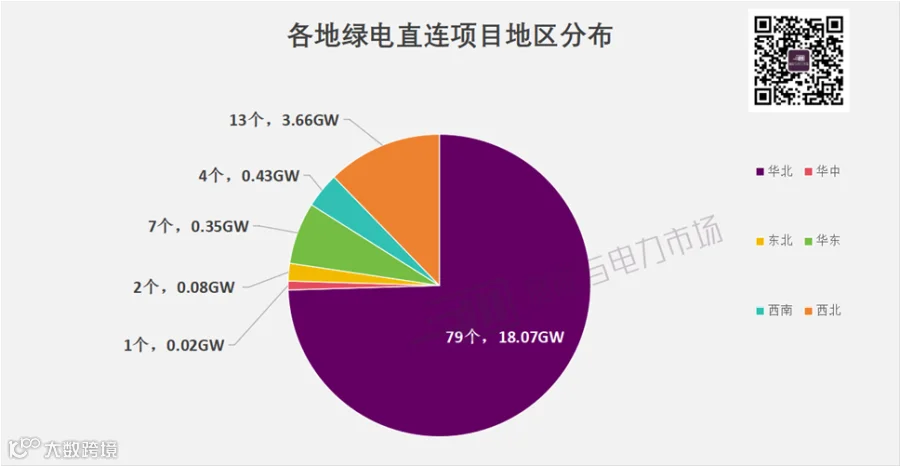

截至2026年5月18日,内蒙古、河北、青海、新疆、山西、云南、山东、黑龙江、湖北、辽宁、江苏11个省(市、区)以项目清单及批复公示等形式累计发布了106个绿电直连项目,其中,99个项目明确了新能源装机规模,合计22.6GW(风电14.08GW、光伏7.59GW、光热发电0.06GW);31个项目明确了储能配置规模,合计约1.98GW/7.49GWh(注:新疆伊吾县690MW风光电离网制氢示范项目、中国石化塔河炼化有限责任公司180MW绿电直连项目未明确风光细分规模,仅计入新能源总规模)。

绿电直连项目的区域分布,目前整体呈现出“华北为核心、西北为支撑、华东及西南等多点布局”的态势。

华北:为全国核心增长极,累计落地78个项目。其中内蒙古38个项目、装机11.18GW,占全国累计总装机49.5%,配套储能1.38GW/5.52GWh,装机规模居全国首位;河北39个项目,装机5.59GW,项目数量居全国第一,装机位列全国第二;山西2个项目,装机1.3GW。内蒙古与河北共同构成绿电直连项目的核心承载地。

西北:依托风光资源禀赋强势崛起。青海落地7个项目,装机2.24GW,配套储能0.05GW/0.18GWh;新疆6个项目,装机1.42GW,配套储能0.24GW/0.57GWh。

华东:共6个项目。山东2个项目,装机0.35GW,配套储能0.3GW/1.2GWh;江苏5个项目,装机规模暂未公开。

西南:云南4个项目,装机0.43GW。

华中、东北:项目布局相对偏少。湖北1个项目,装机0.02GW;黑龙江1个项目,装机0.08GW,配套储能0.01GW/0.02GWh;辽宁1个项目,装机规模暂未公开。

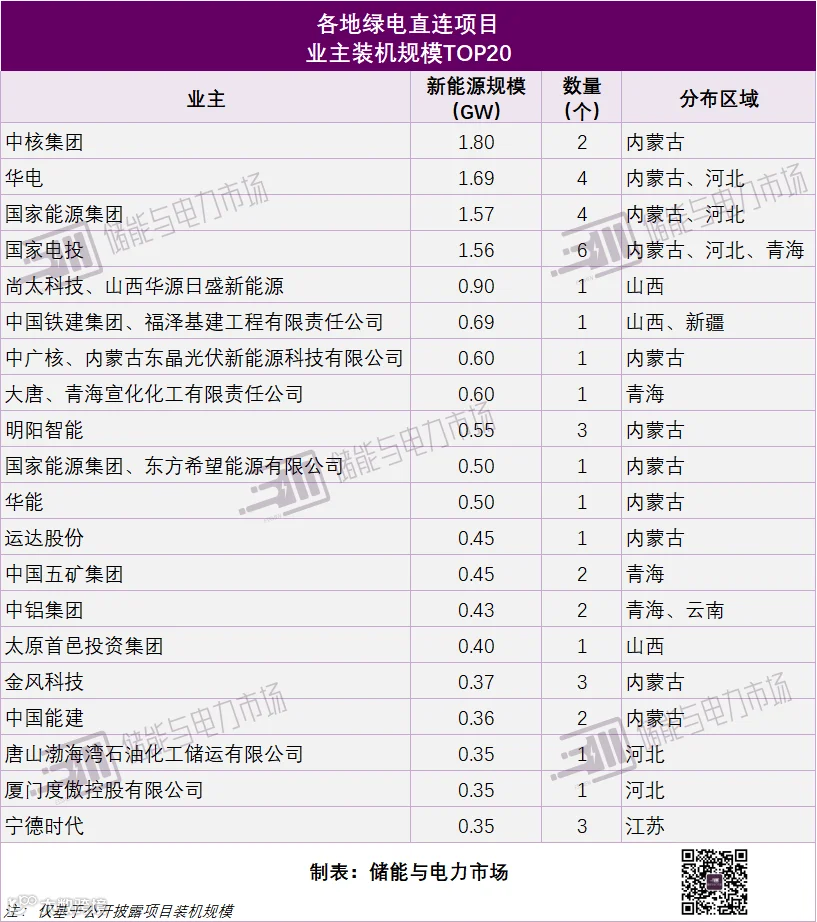

从开发主体上看,电力央企领跑,民营资本占据半壁江山。

99个披露装机规模的绿电直连项目,共有79家市场主体(含联合体)参与开发。电力央企凭借资源、资金与项目开发优势稳居第一梯队。其中,中核集团以1.8GW装机规模居首,华电(1.69GW)、国家能源集团(1.57GW)、国家电投(1.56GW)紧随其后,形成“四强领跑”的竞争格局。

与此同时,民营企业表现同样亮眼。99个项目中,民营企业项目数量占比过半,对应新能源装机规模突破7.83GW。而这其中,宁德时代、金风科技、明阳智能、运达股份等11家企业拿下的项目,装机规模均超过了300MW,跻身行业前列。

绿电直连已不再是国资央企的专属赛道,民营资本参与积极性持续高涨。这也契合国家发改委“650号文”的政策导向——鼓励除电网企业外的各类市场主体(包括民营企业)投资、建设、运营绿电直连项目。

03

典型案例

附106个绿电直连项目详细列表:

责任编辑:尹思琦

审核:五月 尹思琦

可联系「储能与电力市场」小助手,储储,获取相关报告信息。

联系电话:15801531578(微信同号)

微信账号:ESSpartners