截至2025年底,全国各电力交易机构注册经营主体数量达到109万家,同比增长33.6%。其中,新型经营主体486家。

截至2025年底,全国已建成投运新型储能装机规模达到1.36亿千瓦 /3.51亿千瓦时(136GW/351GWh),与“十三五”末相比增长超40倍。

虚拟电厂理论调节能力超1600万千瓦;全国共有84个绿电直连项目完成审批,新能源装机规模达3259万千瓦。

2025年,各地电力中长期交易均价在0.23~0.478元/kWh,较各地煤电基准价平均下降1.9%。2025年27个省(区、市)/地区长期交易均价同比下降。

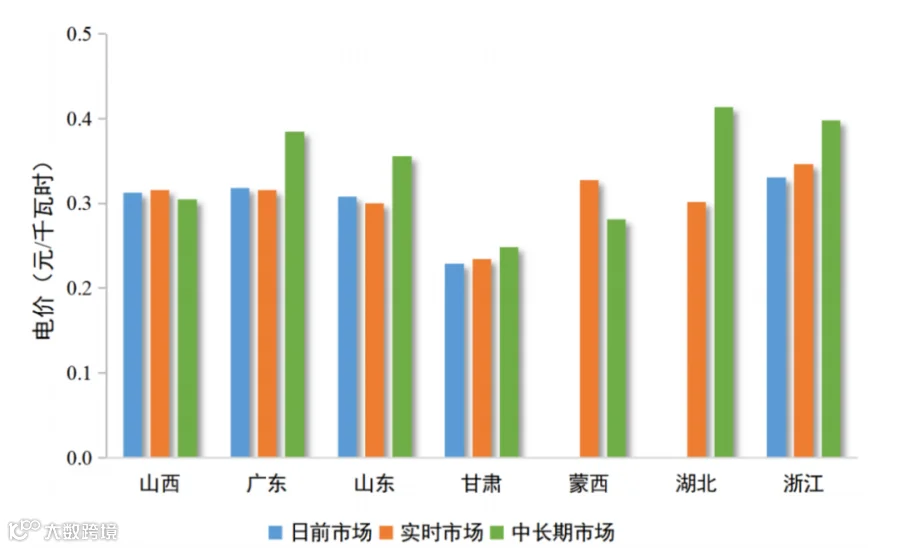

省内现货价格总体低于中长期价格,日前交易均价在0.229~0.331元/kWh之间,实时交易均价在0.234~0.346元/kWh。

截止2025年底,山西、广东、山东、甘肃、蒙西、湖北、浙江7个省级电力现货市场和省间电力现货市场实现正式运行。

全国有29个省级电网覆盖的省(区、市)/地区实现连续现货交易。

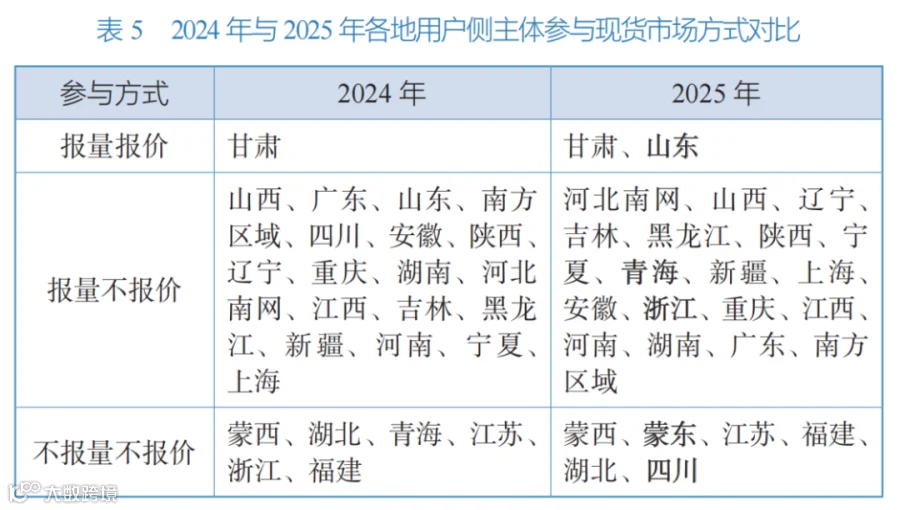

截至2025年底,共有21个省(区、市)/地区已经实现新能源“报量报价”参与现货市场;甘肃、山东(2025年新增)实现用户侧主体“报量报价”参与现货市场。

2025年4条特高压直流工程投产送电,我国已累计建成投运24条特高压直流输电通道。

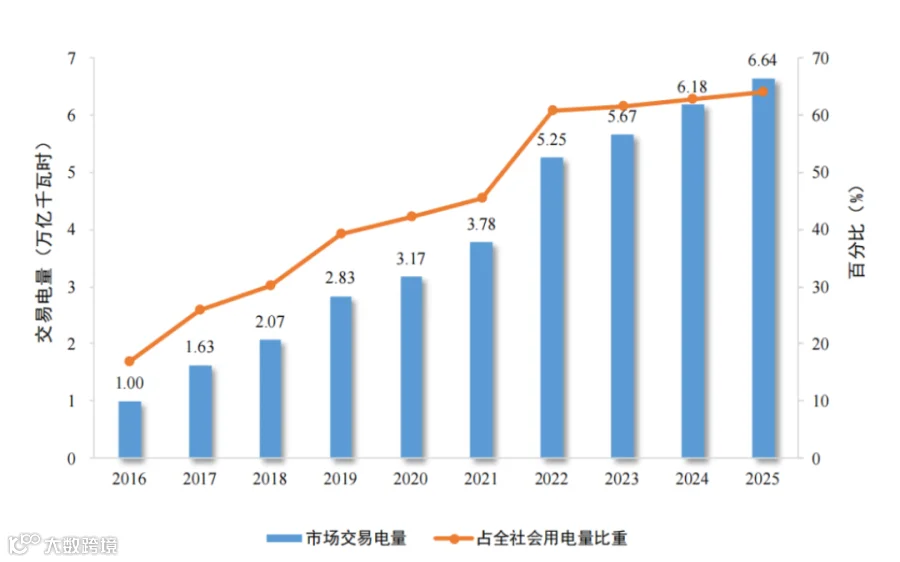

全国市场化交易电量占比连续四年超过60%。2025年,全国市场化交易电量6.64万亿千瓦时,同比增长7.4%,占全社会用电量64.0%,同比提高1.3个百分点。

“十四五”市场化交易电量规模翻倍。五年间市场化交易电量年均增速16.0%,2025年全年市场化交易电量较“十三五”末增长109.7%。

图 2016—2025年全国市场化交易电量及占全社会用电量比重

截至2025年底,全国各电力交易机构注册经营主体数量达到109万家,同比增长33.6%。其中,发电企业3.9万家,电力用户104.9万家,售电公司5395家,新型经营主体486家。

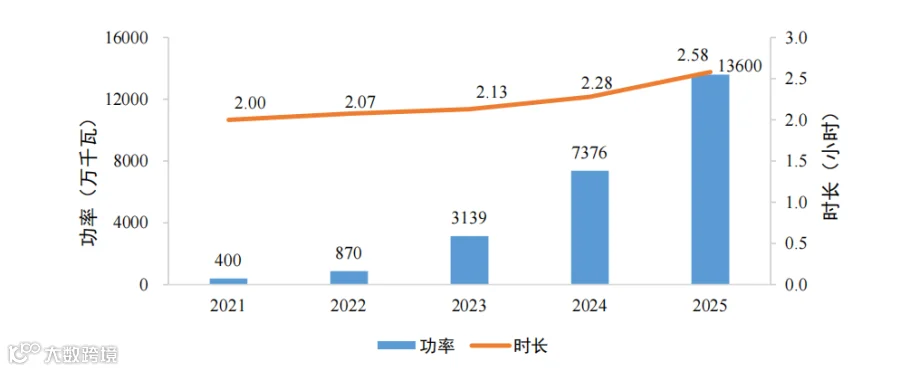

截至2025年底,全国已建成投运新型储能装机规模达到1.36亿千瓦 /3.51亿千瓦时(136GW/351GWh),与“十三五”末相比增长超40倍。

图:“十四五”期间新型储能装机规模情况

虚拟电厂理论调节能力超1600万千瓦,车网互动聚合资源超1900万千瓦。新能源就近消纳方式不断创新,全国共有84个绿电直连项目完成审批,新能源装机规模达3259万千瓦。

2025年,陇东—山东±800千伏特高压直流输电工程等4条特高压直流工程投产送电,我国已累计建成投运24条特高压直流输电通道。

各地区省间电力现货交易参与方式持续优化。分地区看,湖北、四川卖出电量最多,浙江买入电量最多。与2024年相比,部分地区优化省内市场与省间现货市场衔接机制,适应地区供需特点灵活参与省间现货交易,其中以江苏、山东等受端地区为代表,省间现货卖出电量显著增加,有效缓解了地区新能源消纳压力。

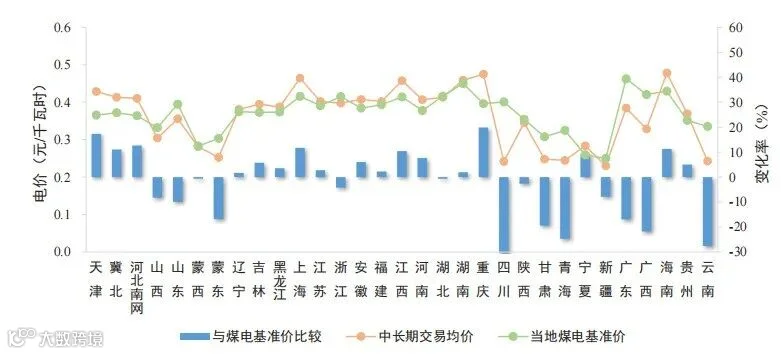

省内中长期交易均价普遍下降。2025年,各地电力中长期交易均价在0.230-0.478元/千瓦时之间,较各地煤电基准价平均下降1.9%,其中17个省(区、市)/地区高于当地煤电基准价。受新能源快速发展、一次能源价格变化等因素影响,与2024年相比,2025年27个省(区、市)/地区中长期交易均价呈下降趋势。

图 2025年各地中长期市场交易均价示意图

省内现货价格总体呈现低于中长期价格的态势。2025年,已正式运行的省级电力现货市场中,日前市场交易均价在0.229-0.331元/千瓦时之间,实时市场交易均价在0.234-0.346元/千瓦时之间。

图 2025年现货市场正式运行地区现货与中长期市场交易均价示意图

截至2025年底,山西、广东、山东、甘肃、蒙西、湖北、浙江7个省级电力现货市场和省间电力现货市场实现正式运行。

电力现货市场实现基本全覆盖。2025年11月,随着青海、重庆启动电力现货市场连续结算试运行,除西藏等不具备条件的地区外,全国共有29个省级电网覆盖的省(区、市)/地区实现连续现货交易。

新能源、用户侧主体现货市场参与方式不断优化。截至2025年底,共有21个省(区、市)/地区已经实现新能源“报量报价”参与现货市场;继甘肃后,山东成为全国第二个用户侧主体“报量报价”参与现货市场的省份。

报告原文如下:

责任编辑:筱海

审核:芯闻

会议通知

2026年6月12日,“新能源场站主动配储与一体化运营培训研讨会”将在山东济南举行,会议将针对集中式风光场站、分布式光伏,从政策机制、解决方案、收益模式、应用实例等方面展开深入分享。扫描海报二维码,报名参加。

可联系「储能与电力市场」小助手,储储,获取相关报告信息。

联系电话:15801531578(微信同号)

微信账号:ESSpartners