端午节前夕,“定向降准”扩围的消息令金融市场充满了躁动,货币政策会否“由点到面”全面宽松引发广泛争议。

5月30日,国务院总理李克强主持召开国务院常务会议,部署落实和加大金融对实体经济的支持。会议明确,加大“定向降准”措施力度,对发放“三农”、小微企业等符合结构调整需要、能够满足市场需求的实体经济贷款达到一定比例的银行业金融机构适当降低准备金率。

中国银行国际金融研究所副所长宗良表示,本次“定向降准”范围加入小微企业,针对性强,加上4月县域机构“定向降准”释放的资金,预计释放资金规模会达3000亿元。

当前经济下行压力持续存在,“定向降准”会否演变为全面降准引发市场广泛争议,不少机构纷纷喊话央行全面宽松。但接受本报采访的经济学家普遍认为,全面降准仍需更多数据支撑。

“加大定向降准措施力度并不意味着稳健货币政策取向的改变。” 央行金融市场司司长纪志宏日前解释说,“央行会从整体上权衡考虑,将运用各种工具保持适度流动性,保持货币市场稳定运行。”

央行行长周小川上月在清华五道口全球金融论坛上表示,从目前的情况看,宏观调控要有定力,不会采取所谓大规模刺激政策。

当前的经济到底是好还是坏,是真正的筑底还是有可能继续下滑?业界莫衷一是。五月份官方经济数据表明经济在回升,如官方制造业指数PMI达到50.08,连续三个月上升,创五个月新高,但另一方面,普遍认为二季度GDP增速为7.4%,经济回升并不理想,以比较典型的大宗商品为例,铁矿石、螺纹钢、煤炭价格上周五纷纷创三年以来的新低,制造业并无任何回暖迹象。

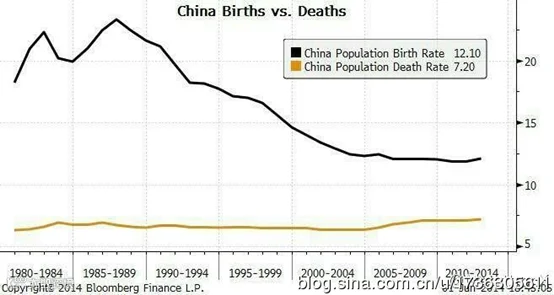

以上总总,我们认为虽然官方数据表明经济整体稳定并正在向好的方面转化,但从实际的超前经济指标如M2的增速及代表未来制造业转好的大宗原材料价格却表明经济仍在持续疲软。 目前大家对经济的看法分歧焦点是在经济周期持续弱化与政策提振力量之间的博弈争论,当然还有产业的转型的成功与否及内需的提振等。 我们以房地产为例,房地产市场的繁荣与否说到根本上是与中国的人口红利直接相关,但事实上我们看到的是中国人口红利正在消失,所以未来支撑地产繁荣的基础条件受到质疑,与此关联的是中国地方政府畸形的土地财政的失控担忧。解决以上问题的策略就是维持人口红利的持续及产业转型,而最终的“杀手锏”就是增发货币以稀释债务或行政干涉“挺价”。我们看一下中国人口红利发展图:

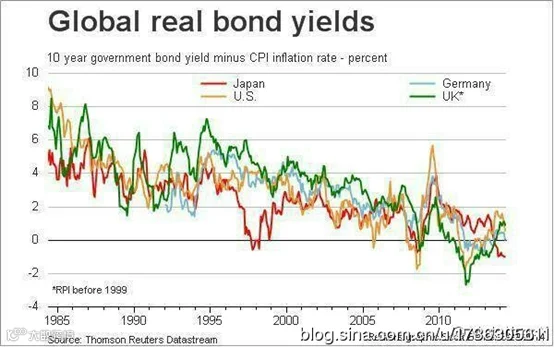

以上图表表明,当前中国人口的死亡率在快速上升,而出生率维持低位徘徊,尽管当前政府出台“二胎”政策,但未来二十年人口红利的消失成为事实。我们知道,人口增长带来的消费繁荣会促使资产价格高企、促进经济循环良性发展,而正在消失的人口红利会导致长期经济的紧缩。欧洲的发展模式表明一旦人口红利消失,经济的负增长将成为事实。 另一方面,以美国为例,以消费主导的经济走出低谷、步入复苏,其本质是采取“低利率”的货币政策,给经济的繁荣打下良好的“成本基础”,我们可以从以下图表看到“低成本金融”在欧美经济复苏所起的作用。

而在中国,影响经济发展的一个重大问题在于商业银行的过度商业化,导致利率高企,企业贷款难,从而导致实体产业发展困难。资料显示,过去几年来,同业、信托、理财等银行业务发展迅猛,其中银行的同业资产过去四年增长250%,发端于去年年中的“钱荒”事件,其背后的一大推手即来自于金融机构同业业务的疯狂上演。 如今,采取措施降低融资成本已排在监管层的工作时间表之列。日前,央行、银监会等部门联合发文,对金融机构同业业务经营行为进行进一步规范,根本目的在于促进同业业务健康发展,提高金融体系支持实体经济的能力。 另一方面,由于经济的恶化,导致银行不良贷款急剧上升,这也是金融机构不敢放贷支持企业的“难言苦衷”,以某股份制银行为例,上半年应收贷款上升至20%,资产负债表急剧恶化,作为一个上市公司也有其承担股东责任的顾虑。

看到以上的数据解读,无论是市场人士还是政府都不会非常可观。所以,5月31号李克强总理提出打通金融服务实体经济的“血脉”,深化金融改革,用调结构的办法,适时适度预调微调,疏通金融服务实体经济的“血脉”。 国务院常务会议提出要加大“定向降准”措施力度,这一表述引发市场的广泛关注。根据国务院常务会议,“定向降准”的领域将主要指向对发放“三农”、小微企业等符合结构调整需要、能够满足市场需求的实体经济贷款达到一定比例的银行业金融机构。“定向降准”属于金融支持实体经济的正向激励举措,与“全面降准”相比,它更具有针对性,有利于将金融资源更好地投放到三农、小微企业等薄弱环节”。 问题是“微刺激”政策是否能起到实质性的提振作用?普遍认为,在目前弱经济周期背景下,政策的作用仅限于“维稳”,在经济下滑的态势当中有其积极的意义,但毕竟决定经济发展的核心是生产力与生产关系的进步与创新,如果没有新的经济增长模式,单纯的靠货币驱动,无疑又会回到原来的“投资”老路上。所以我们也看到政府对货币的放水采取了较为谨慎的“定向”模式,逐步改善市场环境。 当前核心问题是等待经济的谷底,推进市场化改革及配套措施,更为积极的推进新经济增长模式,而这些是需要时间等待的。 所以,稳定并不代表增长,股市估值低并不代表大涨,大宗商品才是比较靠谱的经济先行指标。由此,我们对未来仍不乐观!