![[研究报告]铁矿石弱势依旧](https://cdn.10100.com/user/98bdf00c3d33991414346cfee1e2d20e_180x.png)

微信后台登记姓名、电话、地址,即可获得两次期货培训机会。(限前五名)

一、解读未来中国经济增长的新常态

• 一是增长速度的新常态,即从高速增长向中高速增长换挡。

• 二是结构调整的新常态,即从结构失衡到优化再平衡。

• 三是宏观政策的新常态,即保持政策定力,消化前期刺激政策,从总量宽松、粗放刺激转向总量稳定、结构优化。

常态1:增长速度的新常态:从高速增长向中高速增长换挡

• 7月16日,国际统计局数据显示,二季度国内生产总值(GDP)同比增长7.5%,扭转了第一季度GDP下行的态势。同时也说明中国当前经济运行平稳,仍在合理区间。

• 十八大报告指出:在2020年实现国内生产总值和城乡居民人均收入比2010年翻一番。计算可得,要实现这一宏伟目标,未来10年GDP增长率必须保持在7.17%,这也是中国经济增长的下限水平。

• 总结:不要对GDP给予过高希望、

常态2:结构调整的新常态:从结构失衡到优化再平衡

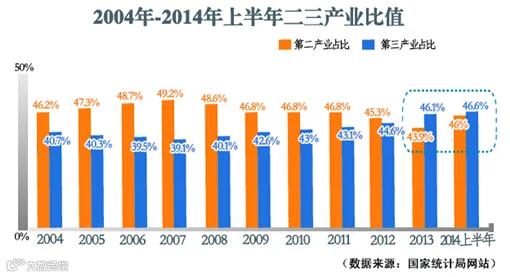

• 第三产业占GDP比重上升:2013年开始,我国第三产业增加值占GDP比重达46.1%,首次超过第二产业;2014上半年经济数据显示,第三产业占GDP比重升至46.6%。

• 资金流向平衡:资金一度快速涌入而今成为产能严重过剩的行业(钢铁、水泥、平板玻璃以及下游的房地产行业)将成为资金的禁入区 ,有利于产业结构的优化和平衡。对当前地产行业来说无疑是重大利空。

• 淘汰落后产能:从长远来看,淘汰落后产能无疑是巨大利好。但淘汰落后产能的初步效果是在2-3年后呈现,2015年或将是钢市步入良性循环机遇,今年下半年形势依旧。

常态3:保持政策定力,消化前期刺激政策;从总量宽松、粗放刺激转向总量稳定、结构优化:

• 消化前期刺激政策:消化前期刺激带来的产能过剩(钢铁、电解铝、水泥、平板玻璃)和房地产危机(商品房供应过剩)

• 从总量宽松、粗放刺激转向总量稳定、结构优化:两次定向投放,将资金输送到最需要资金的地方(房地产和产能过剩行业成为了资金“禁飞区”)。

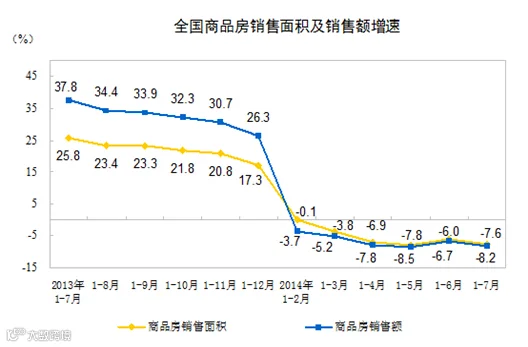

二、地产投资减速放缓

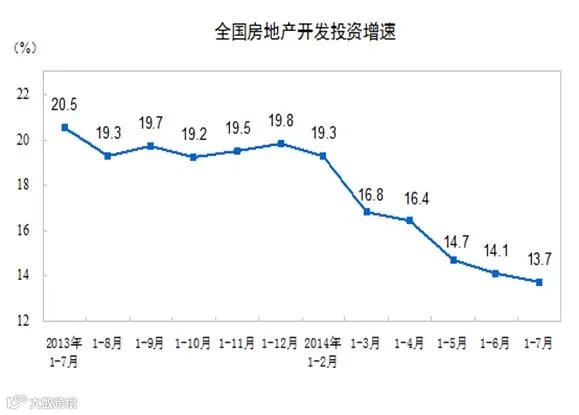

• 2014年1-7月份全国房地产投资同比增长13.7%,虽1-6月份回落0.4个百分点,但减速放缓。

• 截至7月底,全国35个城市新建商品住宅库存总量环比增长1.4%,同比增长22.8%。在此前4-6月份,35个城市库存环比增幅分别为2.7%、2.8%和2.8%。“去库存”仍将是今年下半年楼市的关键词。

• 房屋工程开工到竣工验收3-5年,这是今年新屋供应增加的主要原因

• 从存销比来看,7月底,35个城市新建商品住宅存销比为18.7,这也意味着市场需要用18.7个月的时间才能消化完这些库存。存销比合理区间为6~9个月。

• 因此,大致可以判断,在无新增供应的情况下,到明年4月底才可能完成房地产去库存;当前新增库存还在增加,去库存周期还将继续延续一段时间。

三、钢铁产业链分析

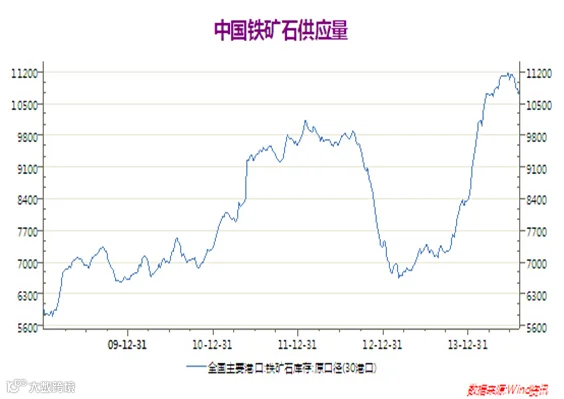

1.铁矿石库存高位徘徊

• 铁矿石库存高企 :截至8月15日,我国重点港口铁矿石库存为1.1亿吨,持续打压着钢材成本。

• 1-7月铁矿石进口: 1-7月份铁矿石进口总量为53960万吨,比去年同期增长8277万吨,同比增幅18.12%。

2.阴谋下的铁矿石未来供应

• 必和必拓:今年2季度铁矿石产量为5664万吨,同比增19%,环比增15%,2013/14财年必和必拓西澳铁矿石产量达2.25亿吨,2014/15产量预计增加至2.45亿吨。低成本扩建Jimblebar矿后产能进一步提升至2.7亿吨。

• FMG:2季度铁矿石产量为4380万吨,同比增28%,环比增48%。FMG预计2014/15财年产量及发货量在1.55-1.6亿吨(2013年4月产能5500万吨)。

• 力拓:2季度铁矿石产量再创新高,同比增11%至7310万吨,环比增10%。预计到2015年该公司年产能达到3.3亿吨。到2017年将西澳铁矿石年产能提至3.6亿吨。

• 淡水河谷:2季度铁矿石产量为7945万吨,同比增12.6%,环比增11.8%,创同季最高水平。淡水河谷的年产能已经从2002年的1.7亿吨增加到现在的3.5亿吨,2015年铁矿产能预计将在达到4.6亿吨。该公司正在积极扩产,以与澳大利亚矿商争夺市场份额

• 阴谋得逞之前还将继续大幅供应铁矿石

3.铁矿石价格萎靡不振

• 截至8月18日,普氏指数已经跌至93.75美元/吨;在巨大的供需矛盾面前,矿价有望继续下跌。高盛预计铁矿石价格将跌至80美金。

• 最新数据显示,唐山地区钢厂矿石库存为28天;当前现货销售不佳的情况下,钢厂铁矿石补库意愿低,继续去库存的意愿较大。

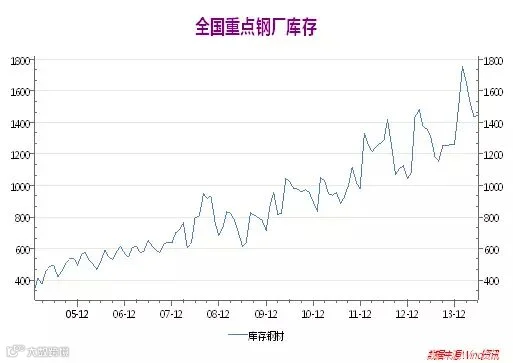

4.钢厂-高炉开工率高、钢材库存压力依旧较大

• 当前唐山地区开工率持续高位。截至8月15日,唐山地产高炉开工率为93.5,较上周高出1.3个百分点。

• 当前受利润刺激,高炉开工持续高位,而下游的需求逐渐恶化,降价出货造就了钢坯价格的历史新低。

• 钢厂库存上升的趋势并未改变:钢协数据显示,截至8月上旬,全国重点钢厂钢材库存为1456.88万吨,较上一旬末增增长48.5万吨,环比上涨3.44%。

5.钢材消费基础不牢限购

• 棚改:1-7月商业地产开工同比下滑13%,棚户区改造开工仅三成,下半年钢材消费难有改观。

• 铁路投资:2014年1-6月,铁路固定资产投资2352亿元,不到全年目标( 8000亿元)30%。下半年钢材需求将受到影响。

• 钢铁出口:2014年1-7月我国钢材出口4907万吨,同比增长36.9%。其中,7月钢材出口806万吨。全年出口将超过8000万吨。增长原因:报价低且人民币持续贬值;美国经济持续复苏拉动进口。(数据不错,但比重较小,因此对市场有限)

6.放开对市场影响有限

• 放开限购:放开限购成为主流趋势 。当前全国仅剩上海、北京等9个城市还在限购。

• 中原地产调研的13个典型城市中,限购放开对各地7月份成交量有实际帮助的仅有5个城市,其余8个城市的真实成交量不仅没有回升,甚至出现下降。而在上述5个城市中,限购放开对成交量实际刺激大多在10%左右。

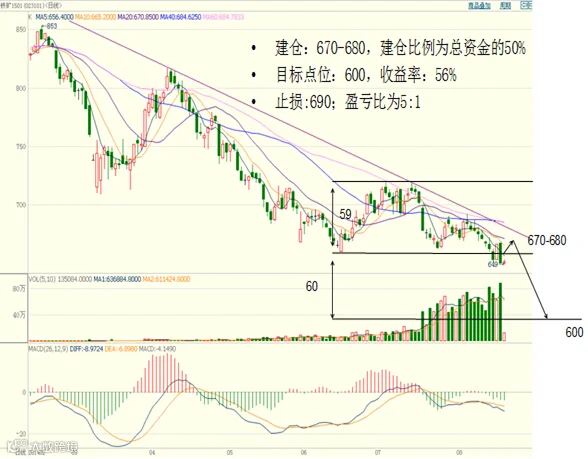

四、铁矿石技术分析及未来展望

• 整体上均线空头排列,下行动力充足

• 从形态上看,下跌三角形形成,顺势向下破位的可能性较大

• 预计跌破660支撑位后,矿价跌幅与上一波跌幅一致:60元

咨询、开户电话:0571-83815828