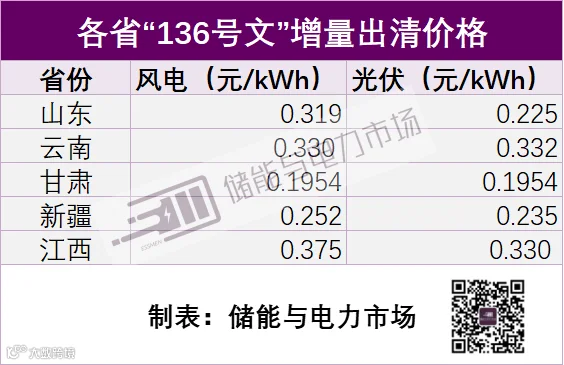

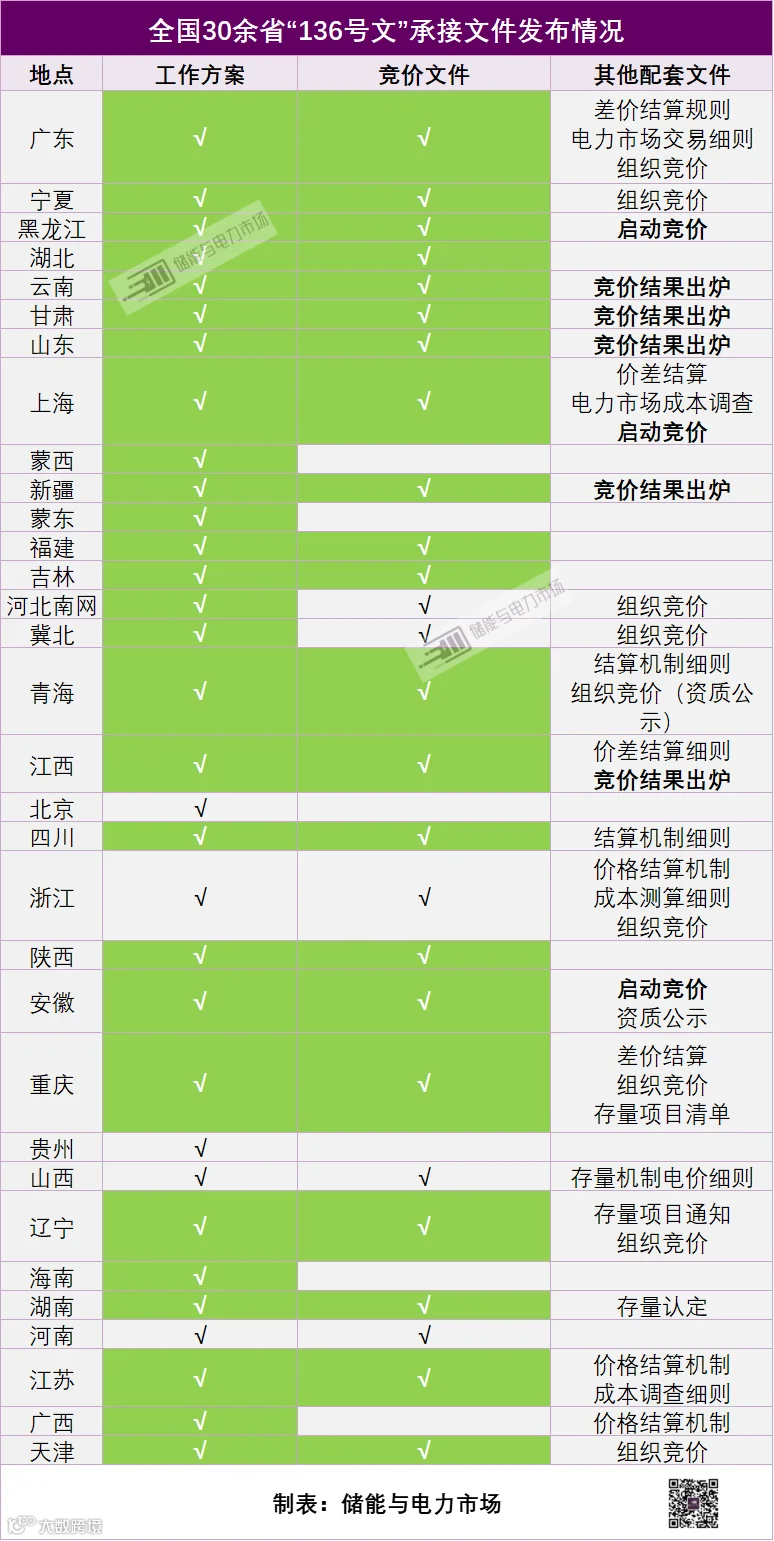

截止目前,除西藏外,其余内陆省份的136号文承接文件均已出台,其中24个省份已出台正式文件,5个省份征求意见,广西除网传文件外暂无官方文件。反应速度最为迅速的山东已经完成增量项目首次竞价,云南、甘肃(首批)、新疆、江西也已经确定出清价格。

各省“136号文”承接文件汇总如下(其中广西参考网传文件,暂无官方文件及链接):

“136号文”承接文件正式发布:

蒙东 蒙西 新疆 上海 山东 甘肃 云南 湖北 黑龙江 宁夏 广东 安徽 辽宁 海南 河北 江西 四川 青海 吉林 重庆 江苏 湖南 天津 福建 陕西

“136号文”承接文件征求意见:

“136号文”承接文件官方解读:

2025竞价组织:

浙江 上海 黑龙江 安徽 广东 河北 重庆 青海 天津 宁夏 辽宁

竞价结果出炉:

承接文件主要包括新能源上网电价改革方案(“工作方案”)、增量新能源竞价细则(“竞价细则”),以及其他配套文件。

竞价细则:已有25个省份发布,主要规划增量项目竞价方案,明确增量竞价上下限、电量规模及工作时间安排。

其他配套:广东、上海、江西等省份还单独发了价差结算细则,明确机制电价与现货价差结算方式。与机制电价相衔接,电力市场交易、成本调查、容量补偿等内容也有多个省份进一步明确。

注:标注绿色底纹的表示正式文件,未标注的为征求意见稿

取消配储,作为“136号文”的重要指示之一,宁夏、黑龙江、甘肃、河北、北京、四川、浙江、陕西、安徽、河南、江苏等地在承接文件中已经明确跟进,“租赁、配置储能不再作为新建新能源项目核准、并网、上网等的前置条件”。但也有部分省份的部分项目项目继续按要求配储并鼓励新增项目配置或租赁储能,与新能源协同,增加在电力市场中的竞争力。新能源主动配储,以提高获利能力,是“136号文”后储能发展的一个关键机会。

河北南网:2025年2月9日前批复的配建(租赁)储能;2025年2月9日后批复的鼓励租赁独立储能容量。

安徽表示:2025年6月1日前尚未投产,但已通过竞配(含配储的6MW以下地面光伏电站)等方式纳入年度开发建设方案的新能源项目及存量项目,已承诺通过租赁方式落实储能配置的,在其全生命周期内继续按承诺租赁储能,否则按自愿退出机制处理。

广东:自愿按一定比例配建或租赁储能设施,2025年6月1日前已并网的新能源存量项目,继续执行广东省配置储能政策。

江苏:鼓励新能源项目自愿配建或租赁储能设施,与新能源协同发挥作用,提高项目市场获利能力。

此外,四川对于2025年6月1日前签订储能租赁合同(协议)的新能源场站,以及配建有储能的新能源场站,均将给与一定的机制电量支持。

存量项目执行范围为2025年6月1日前并网的新能源项目,为在上网电量全部进入市场下为新能源项目收益进行保障,各省工作方案明确:

机制电量:规模衔接省内保障性收购电量政策;

执行期限:大多按照项目达到全生命周期合理利用小时数与项目投产满20年较早者确定。其中青海省无补贴风光项目执行期限为6年。广东海上风电23年、陆风19年、光伏21年。

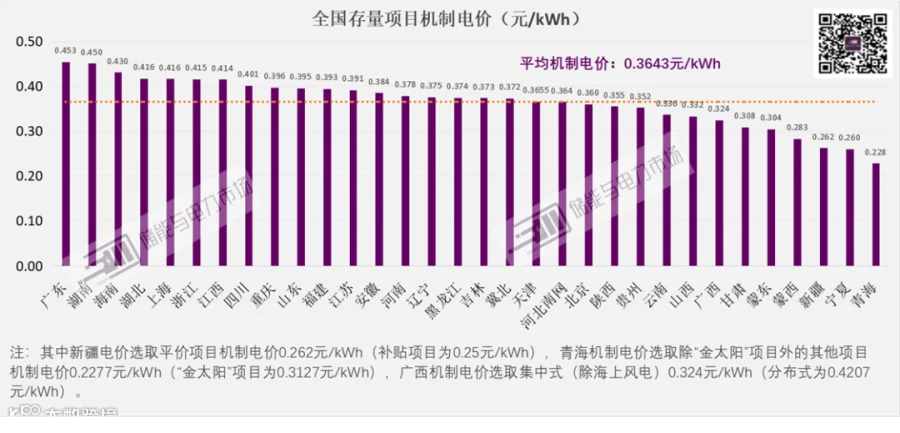

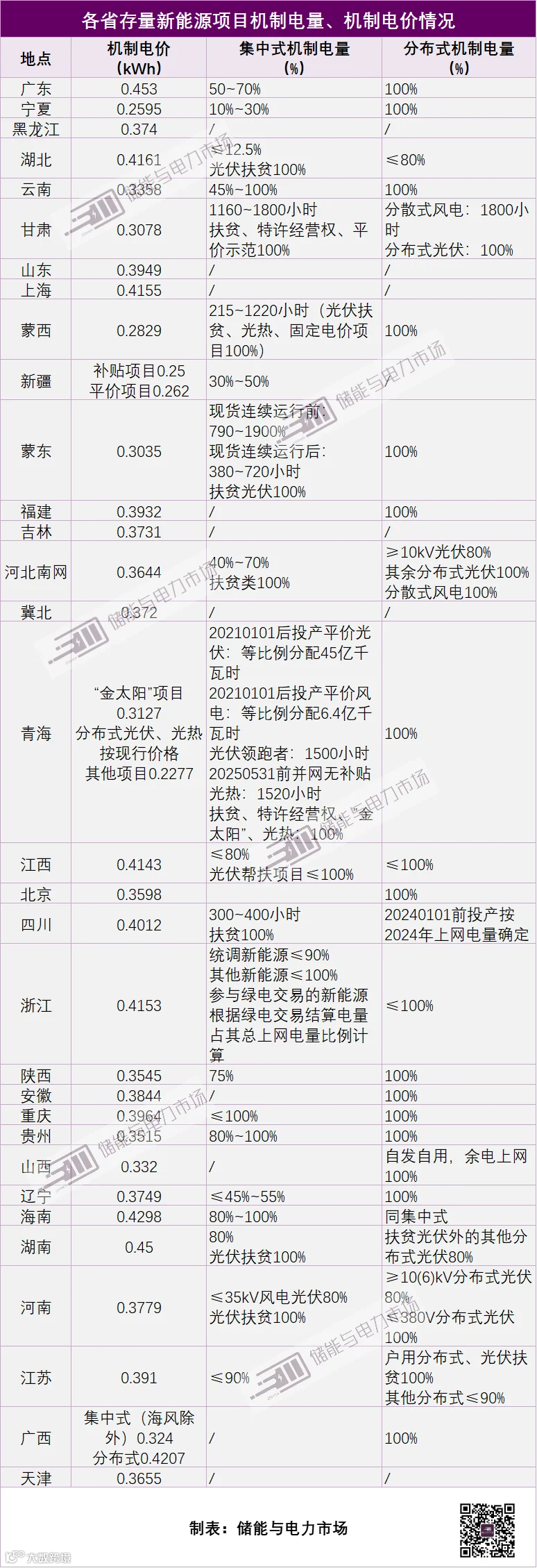

机制电价上,整体范围落在0.2277~0.453元/kWh,平均价格为0.3643元/kWh,其中西北地区,尤其是甘肃、内蒙古、宁夏、青海机制电价较低。

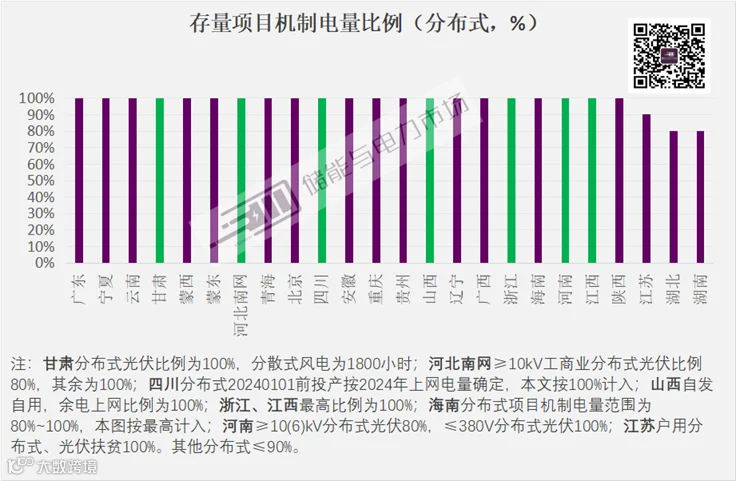

从机制电量范围上看,明确机制电量比例的省份,分布式基本为100%上网电量全部纳入,湖南、湖北为80%。此外,云南、江西、河北南网、湖南、湖北、河北南网、甘肃、蒙西、蒙东、四川明确扶贫类项目机制电量比例为100%。

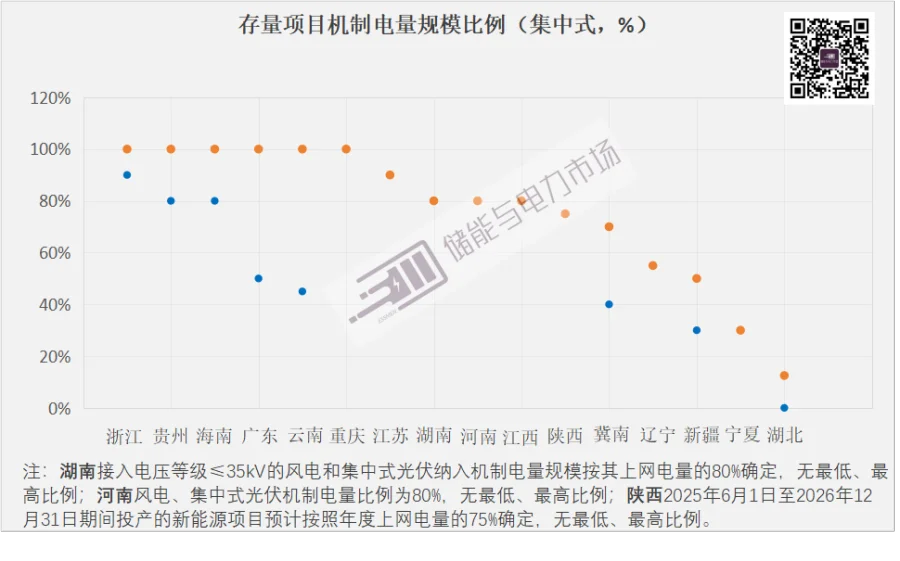

集中式项目机制电量纳入比例则不如分布式高。明确比例的省份,比例范围12.5%~100%。其中浙江省最高,为90%~100%。贵州、海南、广东部分类型新能源项目最高比例也达到100%。湖北最低,为12.5%。

蒙西、蒙东、青海以利用是小时数的形式明确存量机制电量的规模。

★ 星标储能与电力市场公众号 精彩不错过

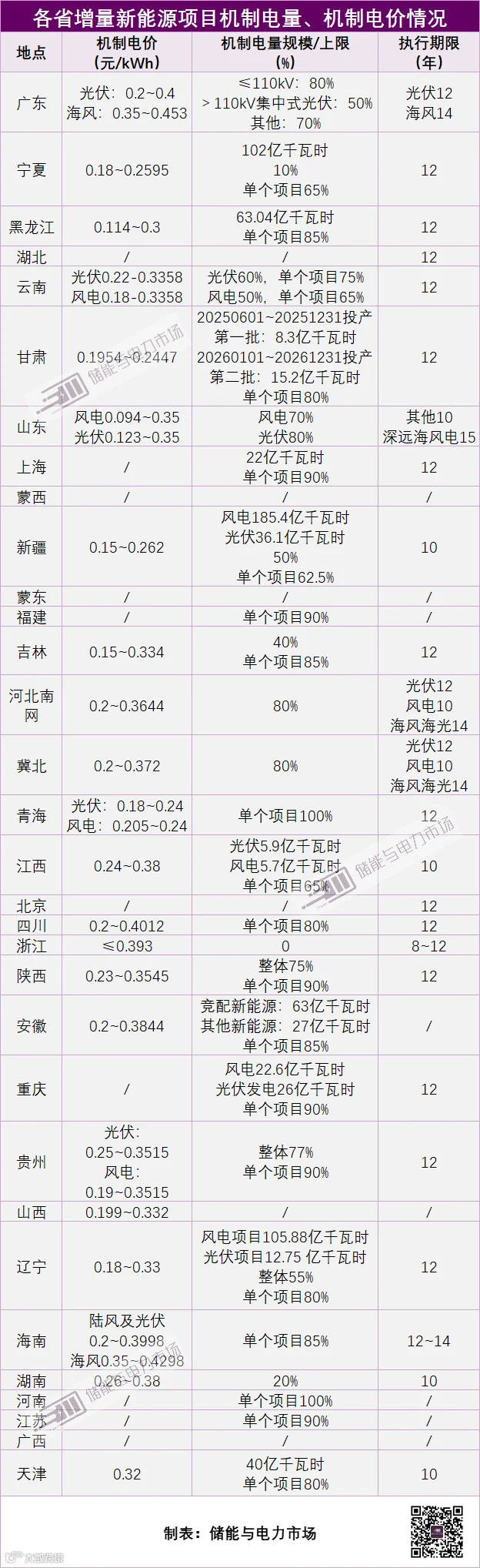

增量项目执行范围为2025年6月1日后并网的新能源项目,通过竞价的方式明确机制电量及机制电价。竞价大多分风电、光伏两类进行,部分地区如辽宁,分陆上风电、海上风电、光伏三类进行;黑龙江、甘肃等地则采取风光统一竞价。分布式项目可通过直接或聚合方式参与。

根据各省工作方案:

机制电价:机制电价通过市场化竞价确定,上限基本不超过当地燃煤上网电价;

机制电量:第一年纳入机制电量比例参考新能源非市场化比例;第二年及以后根据国家下达的非水可再生能源消纳责任权重完成情况及用户承受能力等因素动态调整;

执行期限:考虑同类项目初始投资回收期,基本在10-14年之间。

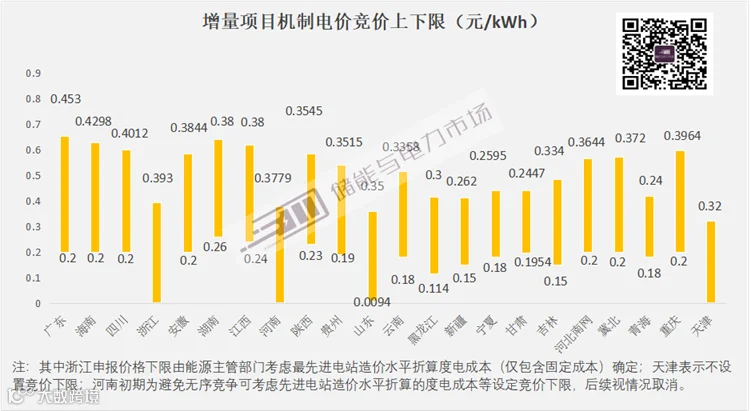

从增量新能源项目的竞价上下限看,明确电价的省份竞价范围在0.0094~0.453元/kWh之间。

其中竞价下限范围在0.0094~0.26元/kWh,大多在0.2元/kWh左右的水平,山东的竞价下限最低,为0.0094元/kWh。此外,天津表示不设置竞价下限,河南初期为避免无序竞争可考虑先进电站造价水平折算的度电成本等设定竞价下限,后续视情况取消。此两地的实际下限或将低于山东的0.0094元/kWh。

大多数地区尚未明确具体竞价上下限的地区同河南初期的做法相同,竞价下限初期按照先进电站造价水平折算度电成本确定,可初步保障增量项目的在竞价中赚回“成本价”。

竞价上限范围为0.24~0.453元/kWh,大多在0.35元/kWh左右,广东竞价上限最高,为0.453元/kWh。

从竞价结果看,甘肃以不足2毛钱的竞价下限0.1954元/kWh出清;山东风电0.319元/kWh,光伏0.225元/kWh,虽均远高于竞价下限,但据了解,0.225元/kWh并不足以令光伏场站获得可观收益。

想要在竞价市场获取更高收益,在既定的价格及电量范围内,报量报价策略或将成为关键。

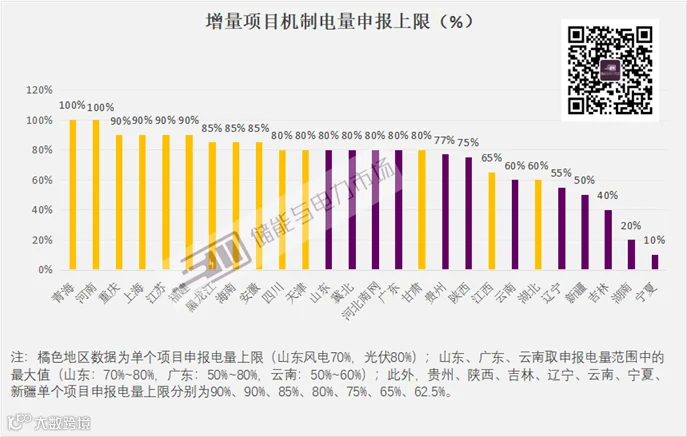

从机制电量申报比例上看,单个项目申报上限大多为80%~90%(首次),青海、河南为100%,即要求申报电量小于项目实际上网电量即可。从机制电量的整体比例看,范围基本在10%~80%。

新能源上网电量全部进入市场还进一步推动各电力市场制度的完善,及市场间的衔接。

现货市场:优化现货交易与市场价格,适当放宽申报上下限。申报价格上限考虑当地工商业用户尖峰电价水平及电力市场供需等因素确定,下限考虑新能源在电力市场外可获得的其他收益(新能源财政补贴、绿色环境价值等)确定。

中长期交易:向更长周期、更短周期双向延伸,提高频次。通过现货引导中长期峰谷分时。鼓励新能源发电企业与电力用户签订多年期购电协议(新能源参与中长期交易的申报电量上限应扣减机制电量)。

绿电绿证交易:不单独组织集中竞价、滚动撮合交易,交易申报和成交价格应当分别明确电能量价格和相应绿色电力证书价格。

此外,建立了价差结算机制,对市场交易均价低于或高于纳入机制的新能源电价水平的部分,纳入系统运行费用,由全体工商业用户分摊或分享。

表:各省存量新能源项目机制电价、机制电量

表:各省增量新能源项目竞价上下限、竞价电量规模/上限、执行期限情况

责任编辑:一拳超人

寻熵研究院年度报告《中国独立储能发展报告2025》《2025上半年储能市场全景分析》《2024年储能市场分析和2025年发展展望》开启订阅。

可联系(微信同号):鲍经理,15201640807,了解详情。