储能与电力市场统计,2025年第三季度,28个省共备案储能项目4204个,项目总规模突破197.76GW/517.75GWh ,较2024年同期备案48.68GW/116.99GWh相比,规模增长显著,涨幅高达343%(GWh)。独立式储能与用户侧储能协同发力,宁夏、内蒙古、广东等省份独立式储能项目持续规模化发展;浙江、江苏、广东等省份用户侧储能则呈备案项目数量高度集中的特点。三季度重点省份备案情况如下:

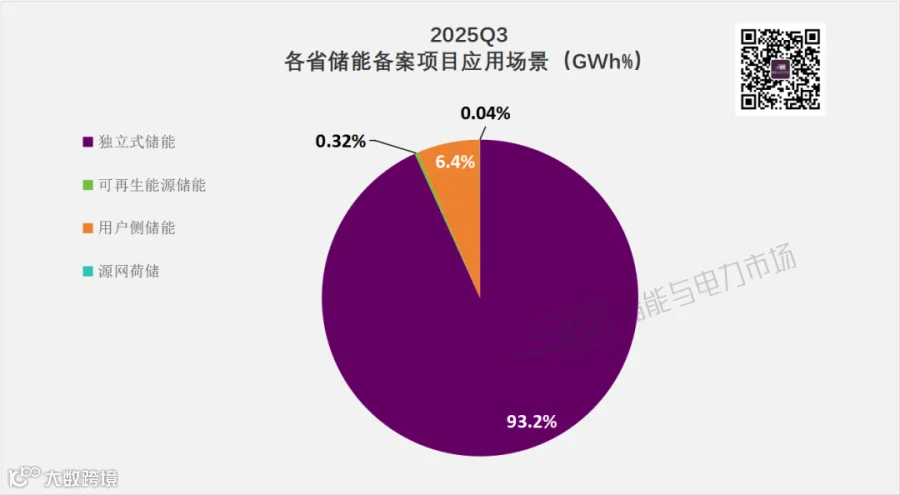

2025年第三季度,独立式储能项目备案1013个,规模182.73GW/482.69GWh,占备案总规模的93.2%(GWh),成为规模贡献主力,平均单个项目规模超470MWh。

用户侧储能项目3002个,规模14.17GW/33.23GWh,占备案项目总数的71.4%,以数量优势领跑。其中,工商业储能项目表现尤其活跃,共备案2342个,总规模8.26GW/19.62GWh。此外用户侧项目还涉及分布式储能、光储充一体化、光储一体化、充储一体化等场景。

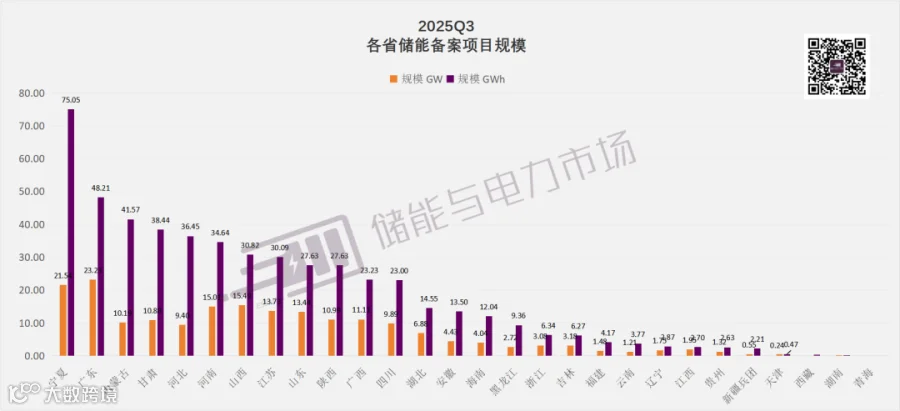

在地区分布上,第三季度储能备案项目覆盖28个省份。宁夏备案规模位列第一,达21.54GW/75.05GWh,占总规模的14%(GWh),大型独立式储能新项目成为规模主力,平均单个项目规模达682MWh;广东省依托独立式与用户侧储能项目共同发展的势头,以23.23GW/48.21GWh备案规模位居第二;内蒙古以10.19GW/41.57GWh的备案规模位居第三,主要得益于大规模储能项目的密集备案,单体规模超1GWh的项目数量占比近三季度备案总数的36%。

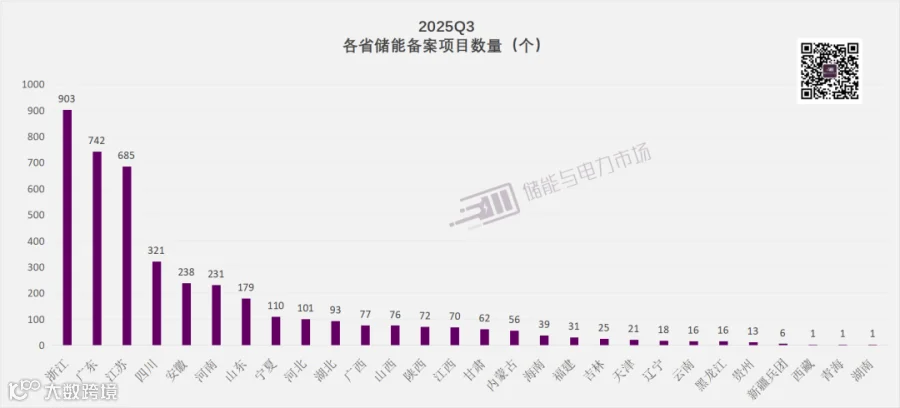

项目备案数量上,浙江省以903个项目领衔,占比21%,总规模为3.08GW/6.34GWh;广东省次之,三季度共备案742个项目,总规模为23.23GW/48.21GWh,实现数量与规模双高均位居前列;江苏省排名第三,备案685个项目,总规模为13.73GW/30.09GWh。

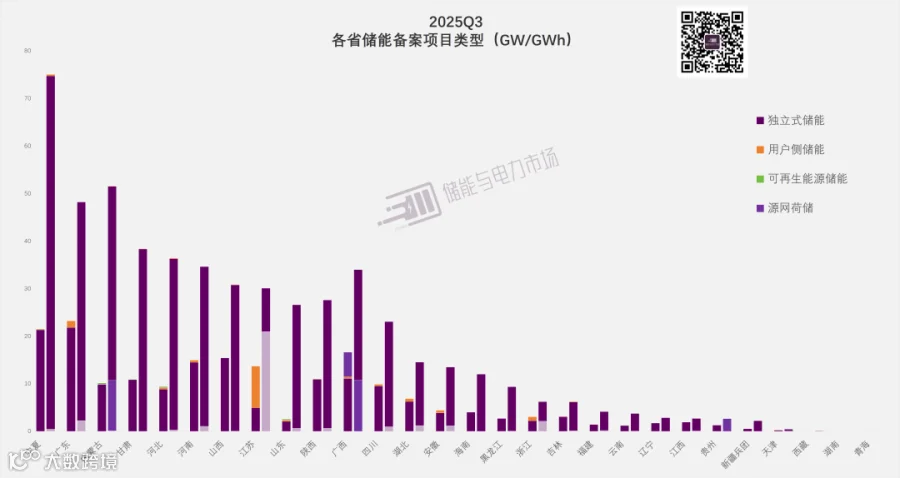

在项目类型上,第三季度备案517.75GWh项目中,涉及独立式储能、用户侧储能等多种应用场景,其中:

独立式储能项目1013个,规模达182.73GW/482.69GWh,占总规模93.2%(GWh),平均单个项目规模达476.5MWh。主要分布在宁夏、广东、内蒙古等省份。

用户侧储能项目3002个,规模为14.17GW/33.23GWh,占总规模6.4%(GWh)。备案数量突出,但单个项目规模小,导致整体规模占比不高。主要分布在浙江、江苏、广东等省份。

可再生能源储能项目33个,规模为0.84GW/1.64GWh,占总规模0.3%(GWh)。

源网荷储项目8个,规模为0.02GW/0.19GWh,占总规模0.04%(GWh)。

★ 星标储能与电力市场公众号 精彩不错过

部分典型应用场景分析如下:

2025年第三季度共备案1013个独立储能项目,规模达182.73GW/482.69GWh。单体规模主要集中在200-400MWh。主要分布在宁夏、广东、内蒙古等地,值得注意的是,三省合计独立式储能备案项目规模151.81GWh,占独立式储能项目总备案规模的31.45%,单体规模≥1GWh的项目有40个。

宁夏

独立式储能项目备案规模第一

宁夏第三季度储能备案项目分布在6个地市,共备案110个,规模为21.54GW/75.05GWh。其中100个独立式储能项目达21.33GW/64.27GWh,武中泽能星塘1GW/4GWh共享储能电站项目、盐池北地1GW/4GWh共享储能示范电站项目、宁夏科云扬1GW/4GWh储能电站项目规模最大。

广东省

独立式储能项目备案数量最多

广东省第三季度储能备案项目分布在21个地市,共备案742个,规模为23.23GW/48.21GWh。其中,独立式储能项目备案126个,21.85GW/45.97GWh。在第三季度独立式储能项目备案数量、规模均排名第一,单体项目规模较大,规模≥500MWh的项目有15个。规模最大的是汉华卓越坡头200MW/1000MWh锌溴液流独立储能电站项目。

内蒙古

独立式储能项目备案超40GWh

内蒙古第三季度储能备案项目分布在10个地市,共备案56个,规模为9.89GW/23GWh。其中,独立式储能项目备案41个,10.19GW/41.57GWh,独立式储能项目单体规模超1GWh的项目有20个,规模突出的是明阳(土默特右旗)新能源有限公司威俊500千伏变电站40万千瓦/240万千瓦时电网侧独立储能示范项目、包头市博汉新能源科技有限公司40万千瓦/240万千瓦时电网侧独立储能示范项目等。

2025年第三季度共备案3002个用户侧储能项目,规模达14.17GW/33.23GWh。主要分布在浙江、江苏、广东等地,三省合计备案用户侧储能项目数量2105个,占用户侧项目总备案数量的70.1%。浙江用户侧储能备案项目数量超800个,其中95.8%为工商业储能;江苏备案规模超20GWh,单个项目平均规模超30MW;广东用户侧储能备案项目数量超600个,数量领先。用户侧项目类型除工商业储能外还涉及分布式储能、光储一体化、储充一体化等场景。

浙江省

用户侧储能项目备案数量领跑

浙江省第三季度备案903个,规模为3.08GW/6.34GWh。其中,用户侧储能项目备案数量873个,规模为0.87GW/2.14GWh。其中工商业储能项目835个,占浙江省用户侧储能项目备案数量的95.6%,规模达0.73GW/1.65GWh。规模上看,浙江省87.6%的用户侧储能项目单体规模集中在0.1-2MWh,表现出项目数量多,单体规模小的特点。

江苏省

用户侧储能项目规模超20GWh

江苏省第三季度备案685个,规模为13.73GW/30.09GWh。其中,用户侧储能项目备案数量620个,备案规模8.79GW/21GWh,占江苏省第三季度备案数量的90.5%。平均单个项目规模为30MWh左右,远超全国用户侧储能备案项目规模平均水平。在494个工商业储能项目中,单体规模≥200MWh的项目22个,规模最大的是淮安区南片区350MW/700MWh用户侧分布式储能项目。

广东省

工商业储能项目备案数量超600个

责任编辑:尹思琦

寻熵研究院年度报告《中国独立储能发展报告2025》《2025上半年储能市场全景分析》《2024年储能市场分析和2025年发展展望》开启订阅。

可联系(微信同号):鲍经理,15201640807,了解详情。