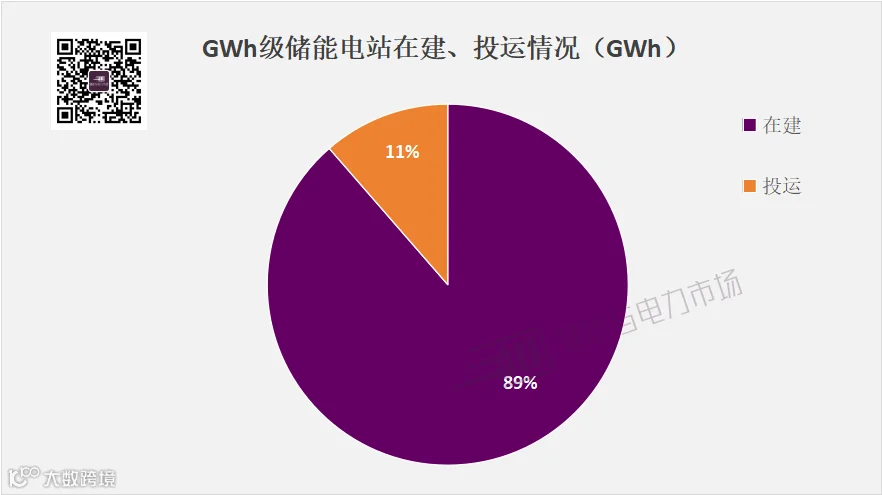

储能与电力市场跟踪,2025年GWh级储能电站进展在持续更新,截至目前,共40.15GW/167.24GWh的GWh级储能电站在建、投运中,涵盖90个项目,广泛分布16个省、自治区、直辖市。

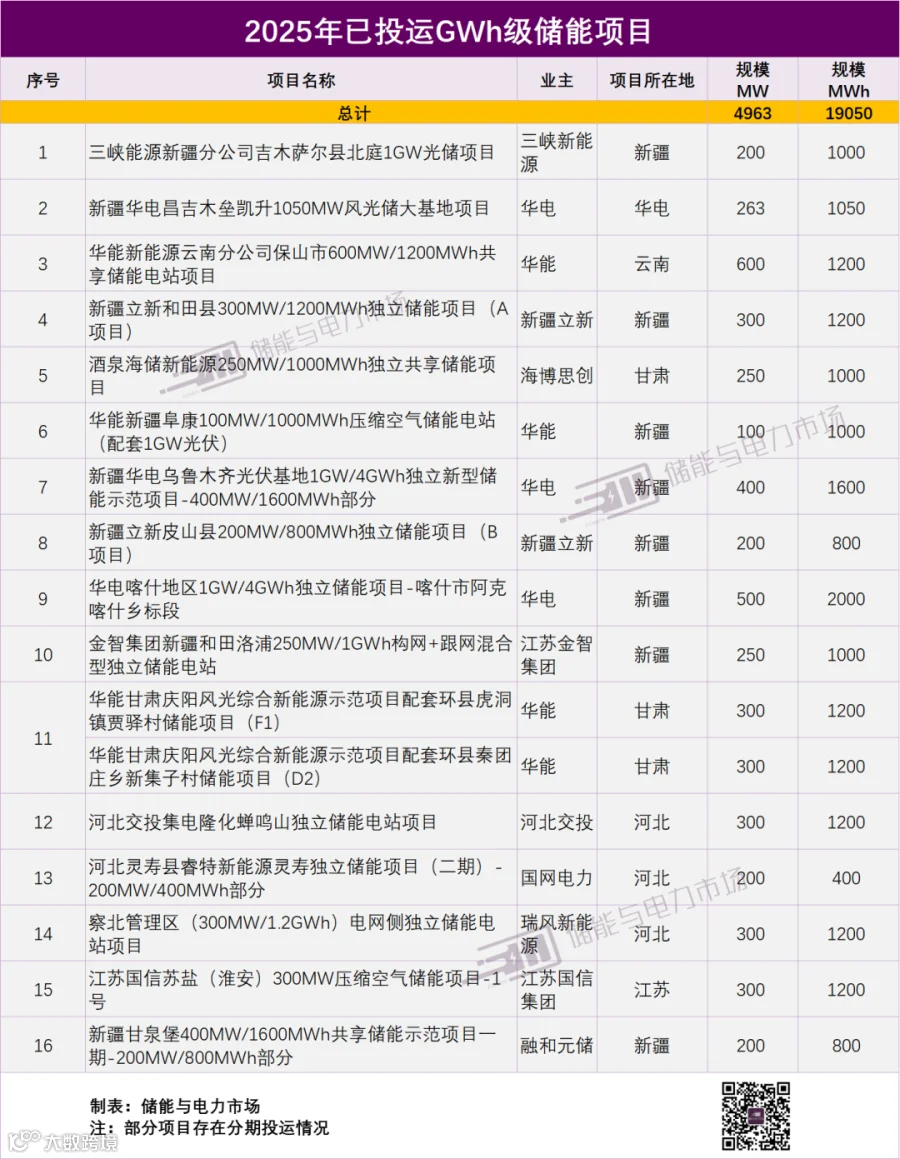

投运:16个项目,规模为4.96GW/19.05GWh,项目广泛分布在新疆、甘肃、河北、云南、江苏五个地区,其中,新疆投运规模最大,达2.41GW/10.45GWh,占总投运规模54.9%(GWh)。

注1:部分项目存在分期建设的现象,16个投运的项目中有4个项目为部分投运。因此投运项目和在建项目有部分项目重合;

注2:在建项目中也存在分期建设情况,计算在建项目总规模时,未建设部分规模未纳入。

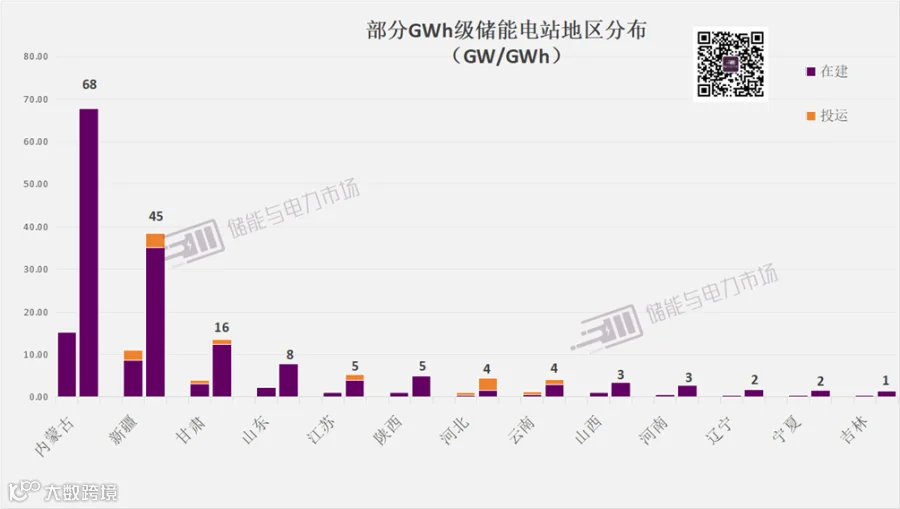

投运及在建的GWh级储能项目主要分布在西北、华北地区。其中,内蒙古、新疆、甘肃三地项目合计规模达30.14GW/128.95GWh,占比超77.1%(GWh)。

内蒙古的总规模高达67.8GWh,单体规模≥2GWh的项目有18个,遥遥领先。目前这些项目全部处于在建中,预计年底或明年初将迎来投运高峰。

新疆规模为11.02GW/45.45GWh,2.41GW/10.45GWh的项目已投运,8.61GW/35GWh的项目在建设中。在建项目中有3个项目单体规模达到2GWh,投运项目规模最大的是新疆立新和田县300MW/1200MWh独立储能项目(A项目)。

甘肃规模达为3.95GW/15.7GWh,0.85GW/3.4GWh的项目已投运,3.1GW/12.3GWh的项目在建设中。在建项目中甘肃金塔750kV变电站1000MW/4000MWh电网侧共享储能电站规模最大。

★ 星标储能与电力市场公众号 精彩不错过

附:部分GWh级储能电站业主情况

已投运GWh级电站部分案例:

项目位于云南省保山市施甸县水长产业园区,建设规模600MW/1200MWh,由华能新能源建设,中车株洲所担任该项目集成商。项目总投资16亿元。是保山市首座共享储能电站,中车株洲所为该项目集成商,2024年12月开工建设,2025年5月12日完成吊装,并于14日晚间就实现全容量并网。

项目位于和田县,建设一座300MW/1200MWh储能电站(其中150MW/600MWh为构网型储能系统,150MW/600MWh为跟网型储能系统),由新疆能源集团立新能源公司开发建设,中电装储能所属山东电工时代提供240台5MWh储能电池舱。

项目位于甘肃省庆阳市环县,F1为华能陇东能源基地新能源配套储能项目(600MW/2400MWh),业主为华能,2024年12月F1储能电站开工,容量为300MW/1200MWh,全站共120个10MWh电池舱,投资10亿元。

项目位于甘肃省,由华能开发建设,D2储能电站占地面积约为124亩,项目总容量为1200MW,可连续放电4小时,每小时放电300MW,采用自主研发的单级分散式储能技术。

项目位于江苏省淮安市,总投资约37亿元,由江苏国信集团投建。建设规模为300MW/1200MWh。项目由国信集团联合沈鼓集团进行自主研发,采用全球首创的熔融盐+带压热媒水储热的非补燃“高温绝热压缩”技术路线。于2024年4月28日开工建设,2025年7月1日国信苏盐淮安盐穴压缩空气储能项目1号机组顺利并网发电。

责任编辑:尹思琦

寻熵研究院年度报告《中国独立储能发展报告2025》《2025上半年储能市场全景分析》《2024年储能市场分析和2025年发展展望》开启订阅。

可联系(微信同号):鲍经理,15201640807,了解详情。