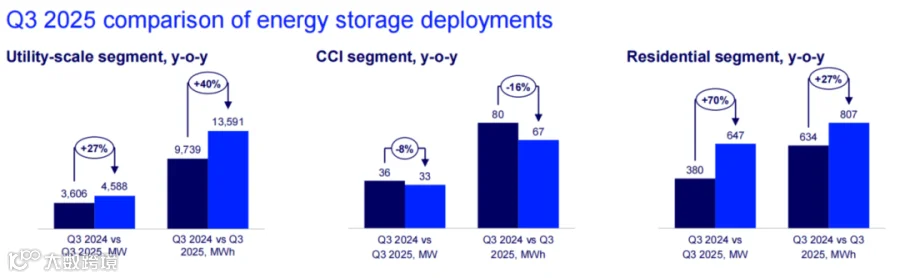

报告显示,2025年第三季度美国新增储能装机总量达5.268GW/14.465GWh,超过2024年全年水平,同比增长31%/38%。其中:

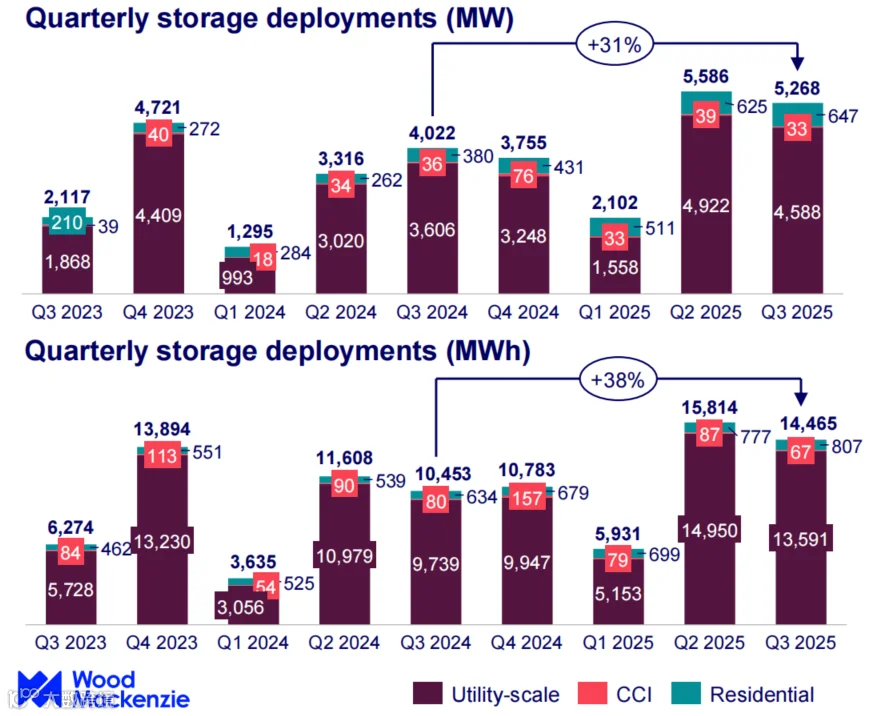

户储实现连续六个季度的连续增长;

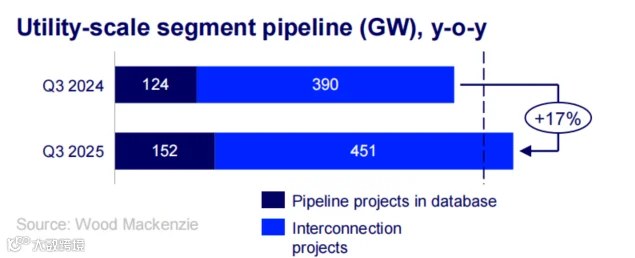

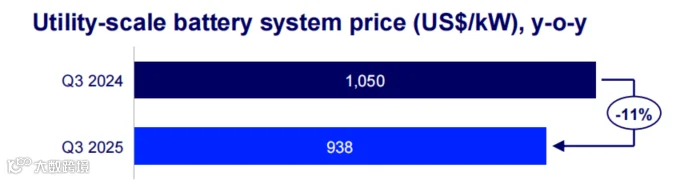

美国电网级储能待实施项目数量回升,总计603个,较2024年同期514个增长17%。电池储能系统成本下降为938美元/kW。

2025年前三季度,美国储能累计新增装机12.96GW/36.21GWh。

报告表示,美国储能行业正在经历包括关税、《大而美法案》(OBBBA)在内的联邦政策的调整影响。电网级储能市场2026年将萎缩11%,2027年同比萎缩8%,2028~2029年间实现两位数同比增长并逐步复苏;工商储市场仍将保持稳定增长;户储市场则将于2026年收缩6%,而户用光伏则面临18%的降幅。

报告预测,未来五年美国储能装机容量将达92.9GW/317.9GWh。其中得益于《大而美法案》(OBBBBA)的通过,电网级储能五年预测增长15%;而由于加州NBT、马萨诸塞州SMART3.0及伊利诺伊州退税计划等政策成熟和批发市场准入的扩大,2025年至2029年期间,工商储新增装机将为892MW。

2025年第三季度美国新增储能装机总量达5.268GW/14.465GWh,与去年同期的4.022GW/10.453GWh相比,同比增长31%/38%。

其中分应用场景看,电网级储能/工商业储能/户用储能装机功率占比分别为87.09%/0.63%/12.28%,容量占比93.96%/0.46%/5.58%。

图源:《美国储能装机监测报告(2025年第三季度)》

★ 星标储能与电力市场公众号 精彩不错过

待实施项目数量回升

电池储能系统成本下降

2025年第三季度,美国电网级储能中,待实施项目152个,处于申请并网阶段的项目451个,二者总计603个,较2024年同期514个增长17%。

图源:《美国储能装机监测报告(2025年第三季度)》

图源:《美国储能装机监测报告(2025年第三季度)》

2025前三季度美国累计新增装机

2025年前三季度,美国储能累计新增装机12.96GW/36.21GWh。

图源:《美国储能装机监测报告(2025年第三季度)》

报告表示,美国储能行业正在适应包括关税、《大而美法案》(OBBBA)在内的联邦政策的调整。随着供应链的调整及美国国内产能的提升,电网级储能市场2026年将萎缩11%,2027年同比萎缩8%。待美国国内电池供应充足后,电网级储能市场将在2028~2029年间实现两位数同比增长并逐步复苏。

而在分布式储能市场方面,尽管面临联邦限制,工商储市场仍将保持稳定增长。因为工商储部署集中在加州、马萨诸塞州、纽约和伊利诺伊州,这些地区都提供了强有力的州级激励政策。

户储市场则将因取消第25D条款的ITC(投资税收减免)而于2026年收缩6%,户用光伏则面临18%的较大降幅。

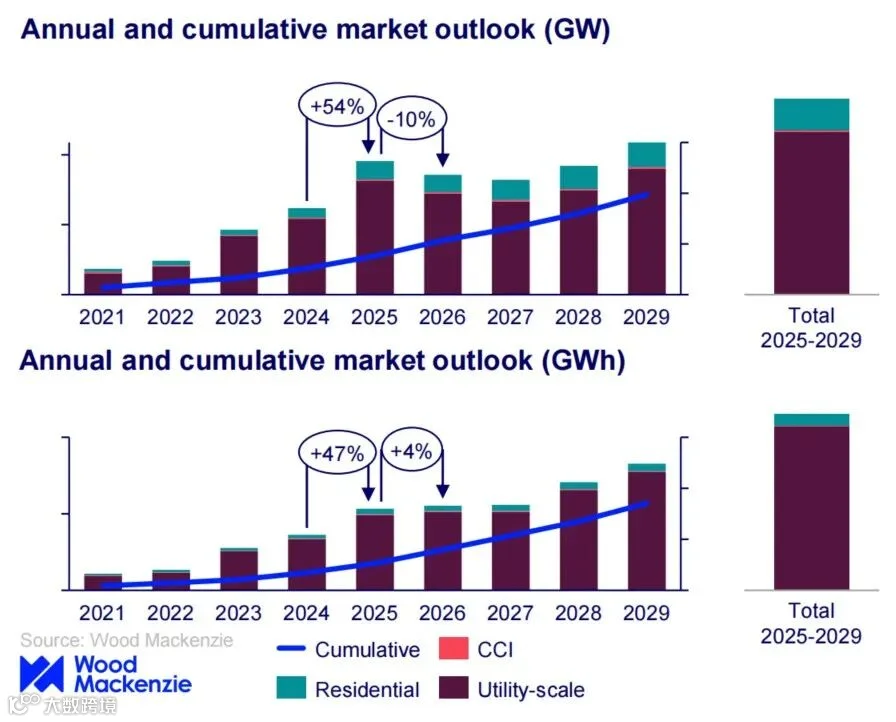

美国储能市场五年展望

报告预测,虽然2026年储能新增装机速度将减缓,但未来五年美国储能装机容量仍将达92.9GW/317.9GWh。

其中电网级储能5年新增预测将较《大而美法案》(OBBBA)颁布前增长15%。当前,电网级储能市场正在适应新的供应链限制。长期来看,仍旧保持增长,但是当供应链重新调整时,将面临短期阵痛。

工商业储能装机预计将由2025年的186MW增长至2029年的229MW。加州、马萨诸塞州、纽约州和伊利诺伊州领先。即使面临供应链限制和政策调整的影响,加州的NBT(Net Billing Tariff,净计费电价,一种新的电价结构,旨在鼓励居民将太阳能发电与电池储能系统相结合使用)和马萨诸塞州的SMART3.0(马萨诸塞州可再生能源目标)等激励计划仍将持续稳定部署。此外,为确保获得ITC(投资税收抵免)资格,光伏项目将迎来2026、2027两年的短期集中开发热潮,使得储能增长保持稳定。

受进口关税抵免政策年底到期影响,户储将在2025年第四季度创下历史新高。但2026年,市场将收缩6%,并转向第三方所有权(TPO)模式。

图源:《美国储能装机监测报告(2025年第三季度)》

原文如下:

责任编辑:一拳超人

寻熵研究院年度报告《中国用户侧储能发展报告2025》《中国独立储能发展报告2025》《2025上半年储能市场全景分析》《2024年储能市场分析和2025年发展展望》开启订阅。

可联系(微信同号):鲍经理,15201640807,了解详情。