2025年中国储能采招市场关键数字

全年共计完成了1511次储能采招工作,订单总规模511.8GWh,对应164.4GW/462.3GWh储能系统需求,比2024年增长124%。

347家单位参与了各类储能技术的设备投标,比2024年仅有小幅增长;共有223家企业有所斩获,占比64%。

1478家单位及联合体参与了EPC的投标,数量比前一年多出了71%;652家单位及联合体有所收获,占比44%。

664家业主/开发商完成了储能设备采招工作,参与实施储能项目的投资开发成为部分储能企业新的战略选择,并且对设备订单贡献明显。

在104.7GWh储能系统和直流侧集采框采中,中车株洲所、比亚迪、阳光电源、海博思创、远景储能入围标段位列前五。

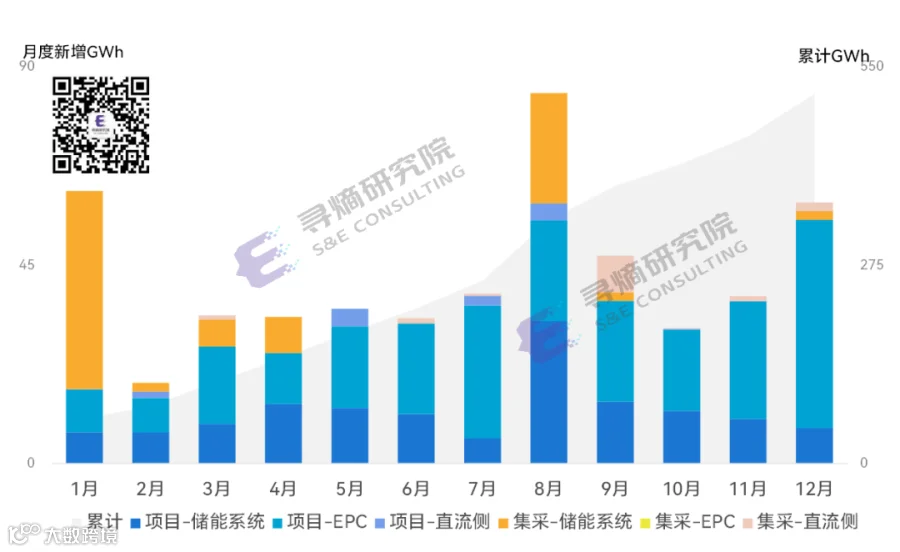

2025年独立储能成为国内储能项目最重要的应用场景,并且项目单体规模快速增大;在已实施采招项目中,最大单体项目的规模已经达到6GWh。在多数月份,独立储能项目在月度采招订单中的占比可以达到80%以上,并且以EPC招标为主要实施方式。

2025年参与实施储能项目的投资开发成为部分储能企业新的战略选择,并且成为其储能系统订单的重要来源。根据寻熵研究院的统计,2025年来自储能系统自投项目的采招订单占比已经达到15%,其中多数项目为内蒙古2024-2025储能行动方案的大型独立储能项目。

图 各月不同类型的储能采招规模

数据来源:寻熵研究院统计分析

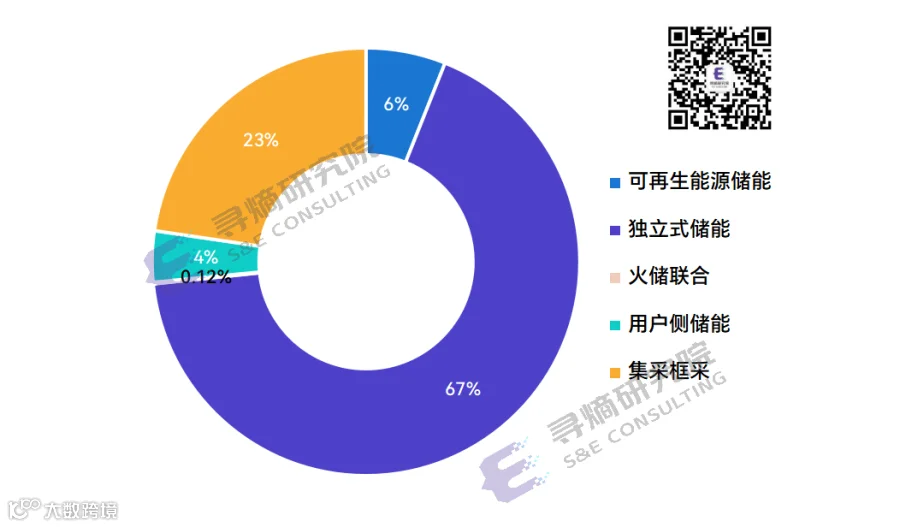

2025年储能采招市场总览

独立储能已经连续三年成为国内储能设备采招需求最大的应用领域,并且规模占比逐年提升。在2025年落地的164.4GW/462.3GWh采招订单中,来自独立储能项目的订单占比达到67%,规模达到310.7GWh。

年初“136号文”发布并要求新能源不再强制配储后,全年可再生能源储能领域的储能系统需求出现明显下降,并且越来越多地转为通过独立式储能方式配置储能。可再生能源储能领域的采招占比从此前一年的21%下降为2025年的6%。

在2025年落地的164.4GW/462.3GWh储能系统需求中,以集采形式完成的采招规模为104.7GWh,占比23%,其中2024年末启动、2025年1月落地的集采订单就达到45GWh。

图 2025年完成采招的项目类型

数据来源:寻熵研究院统计分析。注:对于一个储能项目实施多次采购的情况只统计一次。

在各类储能系统技术中,磷酸铁锂储能系统的采招需求占比达到91%。混合储能在2025年的应用规模进一步提升,并且技术组合方案日渐丰富,针对混合储能的总采招规模达到27GWh。

在储能系统倍率方面,2025年市场对于4小时系统的采招需求进一步提升,占比达到40%,已经成为需求规模最大的储能时长。此外,在集采方面,业主针对2小时和4小时锂电系统实施整体采购、不再明确区分各倍率规模的情况也愈发常见,规模超过了60GWh。

2025年储能采招市场参与方情况

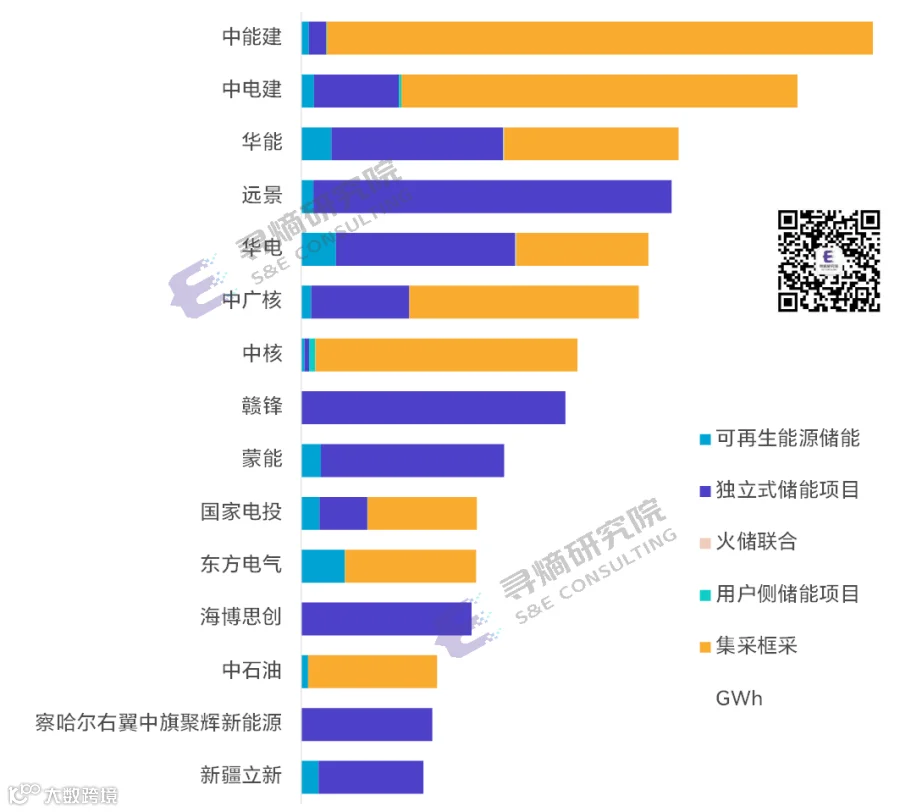

实施采招的业主情况

2025年全年共有664家业主完成了储能系统和EPC(含设备)的采招工作。储能项目的业主和开发商群体进一步丰富,储能企业、社会资本、地方国企积极投身储能项目开发。

中能建、中电建、华能等单位因为年初落地了大型集采订单而排名前列。落地规模超过1GWh的业主共有93家。

2025年参与实施储能项目的投资开发成为部分储能企业新的战略选择,并且成为其储能系统订单的重要来源。根据寻熵研究院的统计,2025年来自储能系统自投项目的采招订单占比已经达到15%,其中多数项目为内蒙古2024-2025年度两批次储能行动方案的大型独立储能项目。

图: 2025年完成采招规模不低于5GWh的业主

数据来源:寻熵研究院统计分析

储能系统和EPC参与企业情况

在储能系统和EPC投标参与方方面,储能系统企业数量与此前一年基本持平,EPC参与方持续增加。

各类储能技术的设备投标:共计吸引了347家单位参与其中,与2024年的322家相比,仅有小幅增长。在这347家参与投标的集成商中,有223家企业有所斩获,占比64%。获取订单方式包括直接参与设备投标、参与EPC联合投标、参与业主的直流侧招标等不同方式。

储能项目EPC(含设备)的投标:有1478家单位及联合体参与投标,参与方数量比前一年的863家多出了71%。652家单位及联合体有所收获,占比44%。

项目级中标情况

根据寻熵研究院的统计分析,2025年针对储能项目的设备和EPC招标共计1455个,总采招规模为408.4GWh,对应储能系统的实际需求为357.7GWh(一个项目若先后完成EPC和设备招标,则只统计一次)。

项目遍及30个省市自治区,其中内蒙古的采招规模最大,达到了79.6GWh。新疆、山东、河北、宁夏、山西落地的采招订单规模也都超过了20GWh,并且都以独立储能为主要实施方式。

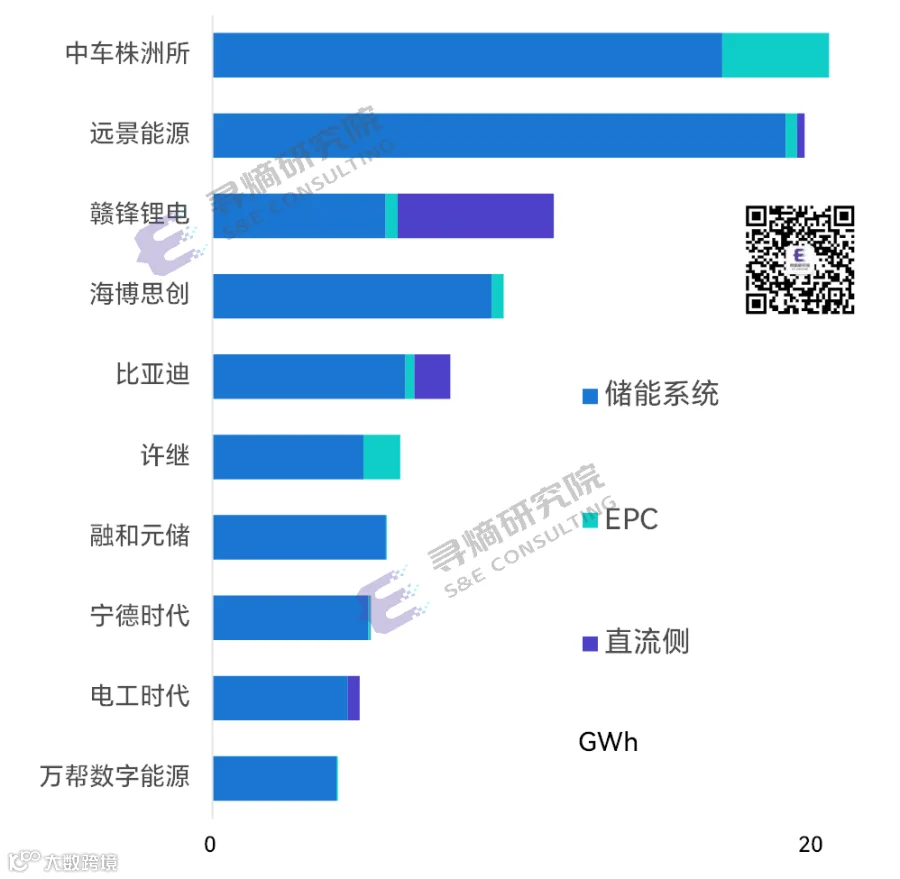

共计有295家储能系统集成商参与了储能项目的投标,188家企业有所斩获。订单规模超过1GWh的企业有36家。中车株洲所、远景储能、赣锋、海博思创、比亚迪、许继、融和元储、宁德时代、山东电工时代、万帮数字能源位居前十。

其中远景储能、赣锋、海博思创、融和元储、万帮数字能源均因为参与投资开发储能项目而直接获取了大规模设备订单。2025年自投项目在储能企业提高出货量方面扮演着重要作用。

图:2025年项目级中标规模前十位的储能企业

数据来源:寻熵研究院统计分析

集采入围情况

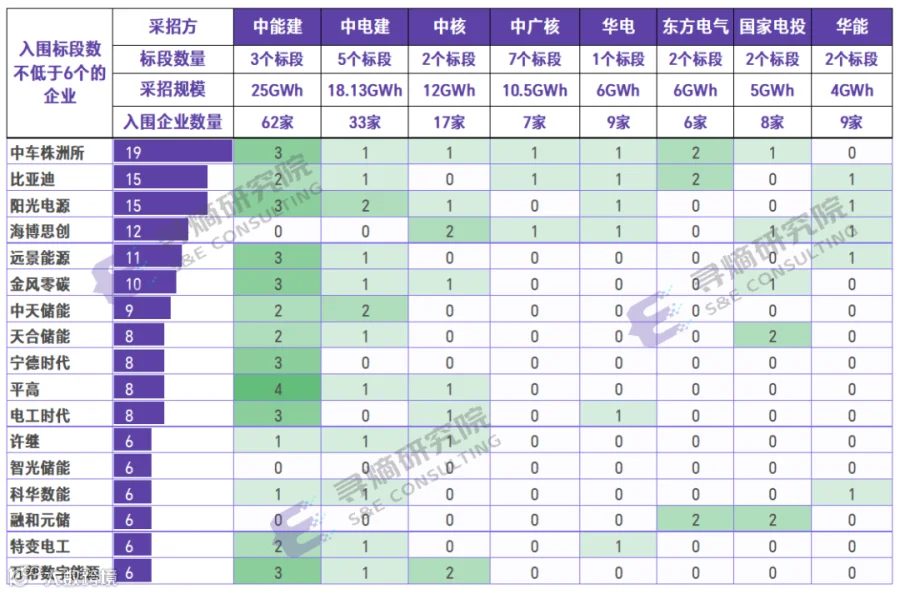

2025年共有27家开发商完成了共计55个标段的集采框采,采招规模37.6GW/104.7GWh。

央国企依旧是2025年集采市场的主角,主要订单大多来自年初。中能建、中电建、中核、中广核等单位的集采规模都在10GWh以上。华能清能院、龙源电力、东方电气、中石油济柴动力、新风光等单位的直流侧集采也合计达到了14.34GWh。

共有147家单位参与了针对储能系统、EPC和直流侧的集采投标,其中87家企业有所收获。

在集采入围方面,入围标段数不低于4个的企业一共有25家。中车株洲所、比亚迪、阳光电源、海博思创、远景储能分别入围了19个、15个、15个、12个和11个标段,位列集采入围的前五名。

图: 2025年储能设备供应商的集采入围情况

数据来源:寻熵研究院统计分析。注:仅列举入围标段数不低于6个的企业和储能系统集采规模超过4GWh的开发商。

统计说明

有关2025年国内储能市场更深度的分析,欢迎订阅寻熵研究院即将发布的研究报告:

《2025年储能市场分析和2026年发展展望》

《2025年储能市场招投标及价格全景分析》

《2025年储能市场政策及典型收益模式分析》

责任编辑:丁凯乐

会议通知

2025年,新型储能产业延续爆发式增长,全国新增并网装机规模有望突破180GWh。随着“136号文”的出台,新能源全面进入电力市场,强制配储政策取消,储能产业进入全新发展阶段,新型储能的新模式与新业态也不断涌现。

寻熵研究院年度报告《中国用户侧储能发展报告2025》《中国独立储能发展报告2025》《2025上半年储能市场全景分析》《2024年储能市场分析和2025年发展展望》开启订阅。

可添加微信:ESSpartners,了解详情。