由AI引爆的算力狂潮,正以前所未有的速度席卷全球,其热度肉眼可见。

在刚刚落幕的ESIE2026展会上,这股浪潮尤为凸显。头部企业无一例外将与AIDC配储相关的产品和解决方案推至核心展台,覆盖了从电芯、模组、储能系统到配电设备、能源管理软件的全产业链条,表现出该领域巨大的市场潜力与产业共识。

据行业机构预测,2030年,全球AI数据中心的电力消耗将占全球总用电量的10%以上;中国市场的增速更为惊人,预计2026-2030年复合增长率将超过40%。与此同时,全球范围内对数据中心绿电占比的要求也在不断提高,中国明确要求,到2030年,新建的大型数据中心绿电消纳占比要达到80%以上。欧美等发达国家的要求更为严格,而储能作为连接绿电与数据中心的关键环节,成为实现这一目标必备的基础设施。

然而“热闹”背后,产业规模化落地仍面临现实困境。AIDC对储能系统的毫秒级响应、高功率波动承受力要求远超传统场景,且客户高度集中于少数互联网巨头与运营商,准入门槛极高。

据业内人士透露,相较于海外市场,国内方案目前多停留在“产品组合”层面,智算中心仍更多将AIDC储能当作备用电源使用,储能布局也多出于战略占位考量,深度融合与商业化落地仍有差距。

针对这一现状,天合光能全球产品与解决方案负责人邓伟、天合储能电力电子研究院院长余鸿,结合企业实践与行业洞察作出深度解读,为行业发展提供参考。

与传统数据中心相对平稳的用电负荷不同,AI训练任务呈现出“高功率、高波动、高脉冲”的典型特征。单台GPU服务器的功率是传统服务器的5至10倍,负载波动幅度可达180%以上,瞬时脉冲电流更是传统负载的数倍。这种极端的用电特性,对电力供应的稳定性、可靠性和响应速度提出了前所未有的要求。这意味着,过去在电力储能领域积累的能力并不能简单移植到AIDC场景。

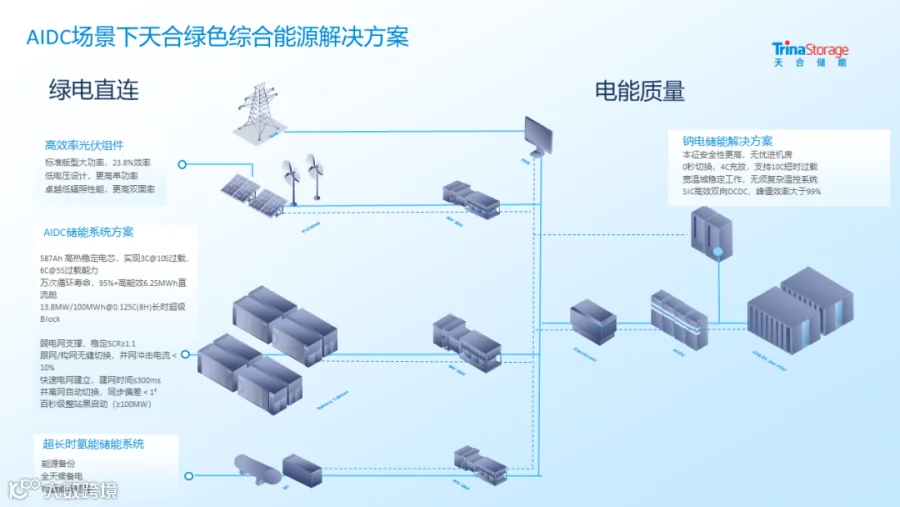

构网型储能技术因此成为应对这一考验的核心方向。天合储能聚焦“AIDC场景下绿色综合能源解决方案”,依托全栈自研和垂直整合能力,构建一套以构网型储能、多能互补、长时保供技术为支柱的综合能源解决方案,将会支持3倍瞬间过载冲击,阻抗匹配实现宽SCR运行,可带载黑启动,快速构网能力,实现并离网无缝切换及自主调节,为高密度算力集群提供系统级能源保障。

“通过构网型方案的快速响应能力,可有效抑制负载波动,保障AIDC在大模型训练期间的稳定运行。同时对电芯本体设计进行持续优化,不会因AIDC负载的频繁充放电特性导致电芯寿命出现差异。”邓伟表示,“此外,针对能源短缺问题,天合将通过光储协同模式,整合光伏与储能系统,构建绿电供应体系以解决相关问题。从当前实际应用来看,该模式在部署周期、政策适配、运行效率及经济性等方面均具备显著优势,是未来绿电直供领域的优选实施方案。”

从全球市场格局来看,AIDC储能需求呈现出明显的地域分化,这种分化源于各区域AI商业化成熟度的差异。邓伟分析指出:“从全球市场整体格局来看,目前规模最大的算力市场仍为美国。未来几年,北美市场仍将是全球算力需求最集中的区域,仅次于北美市场的将是中国市场。”

数据显示,海外尤其是北美已进入AIDC储能订单密集交付期。特斯拉Megapack储能系统2025年在北美超大规模数据中心配套储能项目中市占率超40%,Fluence洽谈的潜在订单超30GWh,甲骨文为OpenAI建设的数据中心储能与算力装机占比近乎1:1,商业化模式已完全打通。欧洲、中东、东南亚紧随其后,海外市场订单密集落地。

相比之下,国内市场呈现出不同的演进节奏。邓伟坦言:“现阶段国内AI算力相关建设仍在稳步推进中,据了解,国内多数数据中心仍以传统技术路线为主,部分数据中心甚至仍在使用铅酸蓄电池相关设备。”与此同时,国内电网系统稳定性强,因此AIDC储能的刚性需求尚未充分释放。

有业内人士表示,目前智算中心更多将储能作为备用电源使用,布局储能多出于战略考量而非经济驱动。这种内外分化的格局,意味着国内储能企业在AIDC赛道上面临着双重挑战。

对此,邓伟明确了天合的市场策略:“当前我们重点聚焦北美市场,主要源于该区域算力需求最为旺盛。部分算力需求虽未完全落地北美,但东南亚、中东等地的数据中心,其核心需求方仍多为来自北美的新能源行业头部企业。”

AIDC储能并非孤立的产品销售,而是需要融入从能源生产、储存、配送到消费的完整链路,这对企业的生态构建能力提出了更高要求。

首先是客户生态的封闭性,AIDC市场的客户集中度非常高,主要是互联网巨头、电信运营商和大型云服务商,新进入者很难在短期内突破客户壁垒;

其次是系统集成的复杂性,AIDC能源系统涉及光伏、储能、配电、负荷管理等多个环节,需要实现源、网、荷、储的高效协同;

第三是标准与验证体系的缺失,目前行业尚缺乏统一的AIDC储能标准和技术规范;

第四是商业模式与价值闭环的构建,如何将储能的多重价值量化为可交易的经济收益,仍有待探索。

面对生态层面的挑战,天合储能采取了超越单纯设备供应商的战略定位。邓伟透露:“天合在能源侧已具备成熟产品体系,在配电侧拥有完善供应链,具备向算力供应方转型的坚实基础,算力服务将作为公司未来重点研究与探索的方向。”

在系统集成层面,天合储能围绕“AIDC场景下绿色综合能源解决方案”,构建了包含“柔性直流仓+13.8MW MV一体机+系统级管理平台”的自研产品组合。邓伟介绍,这一方案以构网型储能、多能互补、长时保供技术为支柱,模块化快速部署保障交付,一站式联调运维。

在标准与验证层面,余鸿介绍了天合已形成的三种可复制落地模式:“平台化的产品模式,从电芯到系统形成统一技术底座;标准化的控制模式,将构网电压源建立、频率支撑、黑启动等核心功能模块化;工程化的验证模式,依托自建35kV中压电站、20MVA对拖验证平台、环境舱和半实物仿真平台,可完成Block级构网测试、中压一体机构网试验以及项目联调,把大量风险前移到交付前完成验证。”他进一步强调,天合正在“逐步形成可量化、可验证、可交付的技术指标体系”,下一步将把构网型储能从“项目型创新”变成“平台型产品”。

在算电协同的生态构建层面,邓伟展望了三个深化方向:“一是构网控制算法的优化,未来借助AI技术有望加速构网算法的迭代升级。二是算力与电力的一体化调度,我们正自主研发算电协同控制器,推动源网荷储高效协同。三是多能互补系统的智能升级,未来通过AI技术反向赋能电力系统,有望在多能互补领域实现创新突破。”

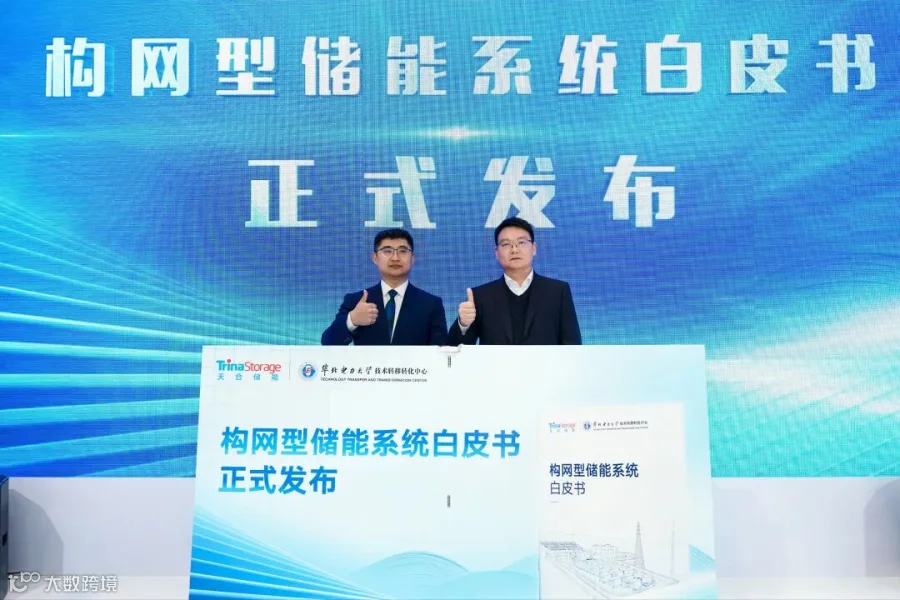

此外,天合储能还携手科华数能联合打造AIDC全域融合解决方案,整合双方技术与供应链优势,实现模块化快速部署与一站式联调运维,缩短项目交付周期;联合华北电力大学发布《构网型储能白皮书》,首次清晰呈现EMS、PCS及直流侧系统协同机制,推动储能从设备响应迈向系统构网,为行业提供关键方法论与实践参考,引领技术标准制定。

随着全球算力需求持续爆发,AIDC储能将成为储能行业的必争之地。天合储能以构网技术筑牢供电安全底座,以全域融合方案破解行业痛点,以生态协同打通产业堵点,不仅为自身打开高增长新空间,更推动中国储能产业从制造优势向技术优势、标准优势、生态优势升级。

责任编辑:一口仙气儿

欢迎订阅寻熵研究院研究报告《中国储能市场2025年分析与2026年展望》《2025年储能市场招投标及价格全景分析》《2025年储能市场政策及典型收益模式分析》《中国用户侧储能发展报告2025》《中国独立储能发展报告2025》。

可添加微信:ESSpartners,了解详情。