「储能与电力市场」获悉,4月28日晚间,海博思创公布了2025年年度报告,以及2026年第一季度报。

两份报告的财务数据十分亮眼,多项数据均实现大幅增长。

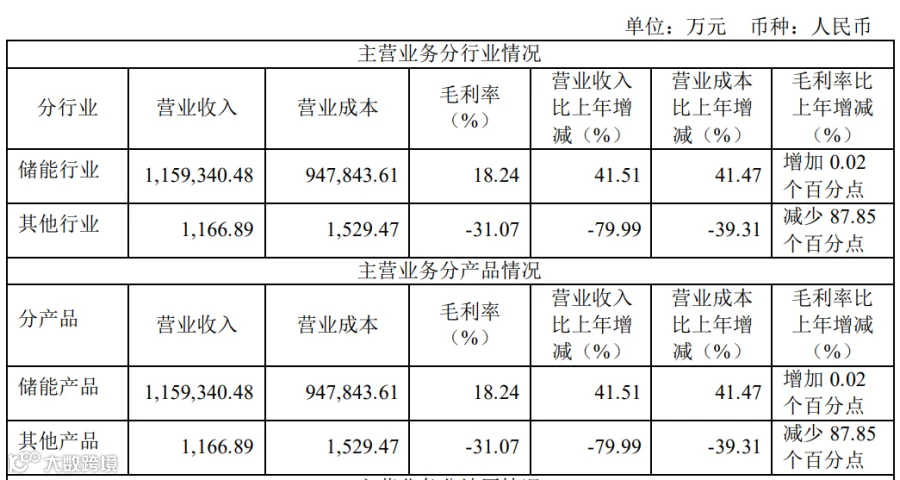

储能行业营业收入:115.9亿元,同比增长41.51%。

储能行业毛利率:18.24%,同比增加0.02个百分点。

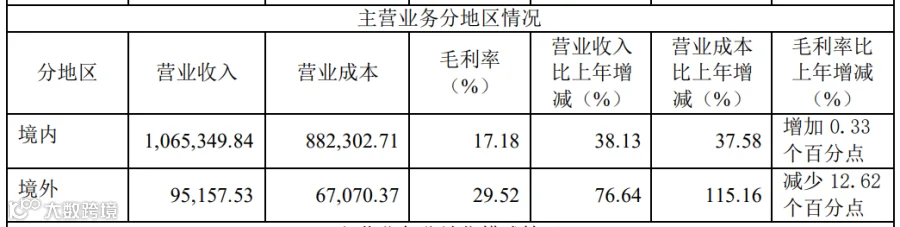

境外业务实现突破,营业收入9.5亿元,同比增长76.64%,毛利率29.52%。

境内业务营收:106.5亿元,同比增长38.13%,毛利率17.18%,同比增长0.33个百分点。

储能产品销量:24GWh,同比增长103.42%。

储能产品生产量:26.5GWh,同比增长132.56%。

储能产品库存3.3GWh,库存较上年增减-6.75%。

扣非净利润:1.98亿元,同比增长152.32%。

作为主要依靠销售储能系统产品获取收入和利润的储能系统集成商,海博思创在价格极度内卷的行业背景下,取得了营收和利润的双增长。

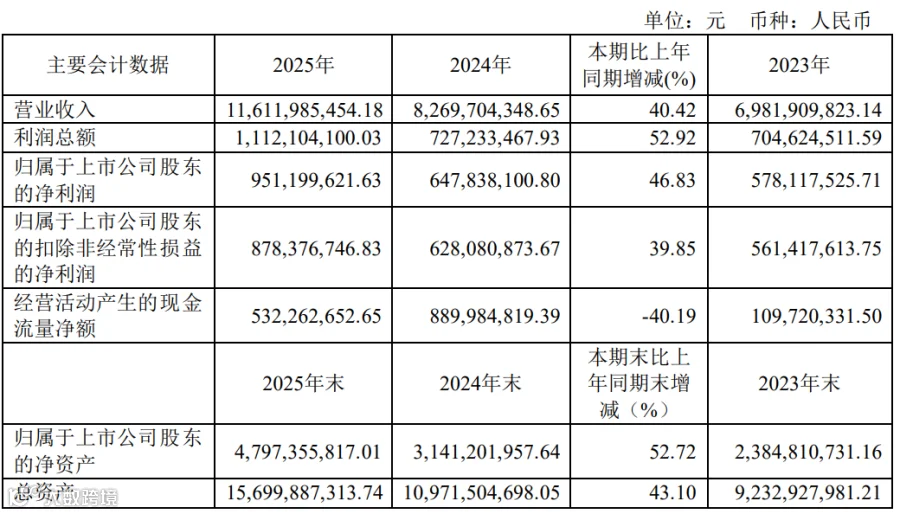

2025年海博思创实现营业收入116亿元,同比增长40.22%,归母净利润9.5亿元,同比增长46.83%。

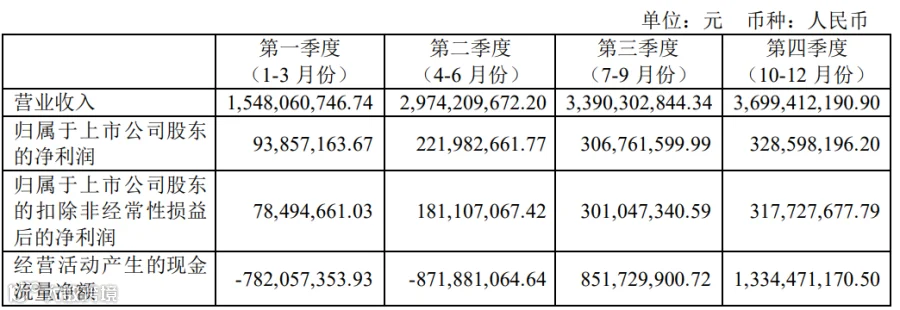

同时,2025年1-4季度,其营业收入、归母净利润、扣非净利润均实现持续增长,不断巩固良好的发展势头。

图:海博思创2025年及分季度财务情况

图源:海博思创2025年年报

以产定购、以销定产,产品直销

储能销量24GWh,毛利率18%

海博思创致力于为用户提供全场景解决方案,通过销售储能系统产品获取收入和利润。

依托以产定购、以销定产的运营模式,进行采购;以自主生产为主进行生产;以自主定价、直销模式为主进行销售的整体策略,海博思创在2025年取得了储能产品销量24GWh的业绩,实现储能营收115.9亿元,同比增长41.51%,毛利率18.24%,同比增长0.02个百分点。

图:海博思创分行业/产品收入情况&销售模式&销量

图源:海博思创2025年年报

国内营收106.5亿,占比91.7%

境外营收9.5亿,同比增长76.6%,毛利率29.52%

国内业务,仍是海博思创绝对的压舱石。2025年营收106.5亿元,营收占比91.7%。

面对国内市场竞争愈发激烈的局面,海博思创推出了“制造+服务”的方案,在帮助客户提升储能资产全生命周期内的价值的同时,也有效的增加了客户粘性。另外,海博思创在2025年深度参与储能项目的开发、建设、运营,通过提供更高附加值服务,保障了营业收入与净利润的稳健增长。

国内业务以外,海博思创的海外业务在2025年也取得了实质性的突破。相较于2024年5.39亿元营收,2025年境外收入9.52亿元,增长了76.6%。

图:海博思创分区域收入情况

图源:海博思创2025年年报

海博思创将2025年定义为其海外业务的“规模化元年”,这一年,其在欧洲、北美、亚太等地区完成了销售和服务网络的部署,同时将业务延伸至了南美、非洲、东南亚等新兴市场,在“技术输出+本地化服务”的战略下,逐步实现从产品销售到提供长期运维服务的升级。

年报中提及了海博思创的一些海外项目、海外订单的典型案例:

瑞典斯德哥尔摩储能项目(投运)

德国瓦尔特斯豪森项目(投运)

希腊45MWh储能项目

与LEAG清洁能源有限公司正签署协议,在德国建设1.6GWh的大型储能项目

与美国多家企业合作,为储能电站提供系统解决方案及售后服务,项目规模总计420MWh

非洲津巴布韦光储融合项目

2026年,海博思创制定了海外10GWh的出货目标,并期望将国内成熟的储能资产运维经验及模式推广至海外,逐步实现国内外商业模式的融合与互通。

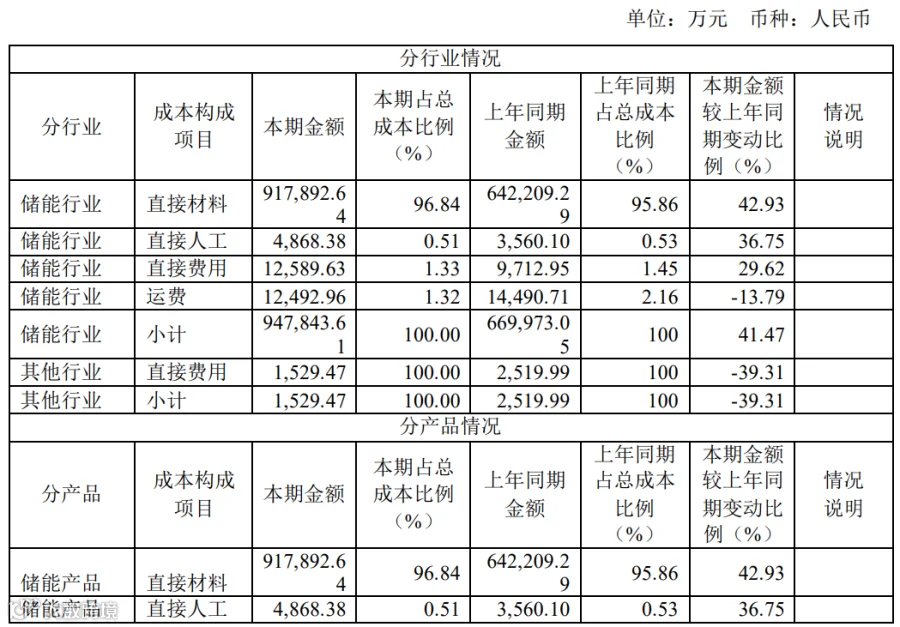

对于生产储能设备的储能系统集成商来说,直接材料成本是占绝对主导地位的成本项。海博思创2025年直接材料成本91.7亿元,占总成本比例96.84%,也充分说明了这一点。

电芯等主要元器件外采,收入和利润主要依靠系统集成以及系统产品销售,在价格竞争日益激烈的环境下,如何进行供应链管理、控制采购成本、保持合理的利润,是摆在系统集成商面前的一大课题。

海博思创在供应链管理、生产及销售模式上的表现,有效支撑了成本控制与利润获取。2025年其储能产品毛利率仍达18.24%,为同业提供了可借鉴的范本。

图:海博思创成本构成

图源:海博思创2025年年报

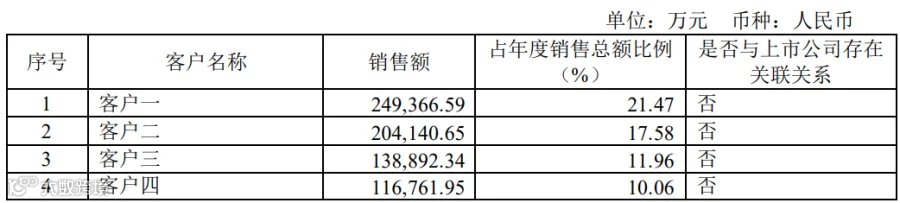

海博思创的客户集中度依然较高,前五大客户销售额为77.4亿元,占全年销售总额的66.64%。但报告同时显示,前五大客户中的客户二、客户三、客户四均为新增客户,且不存在单个客户销售占比超过50%或严重依赖少数客户的情形。这表明,尽管客户集中度较高,公司获取新客户的能力同样较为突出。

图:海博思创前五大客户情况

图源:海博思创2025年年报

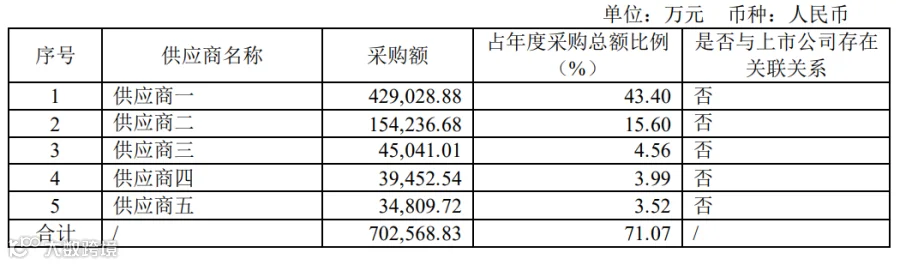

与客户集中度类似,海博思创的供应商也存在较大的集中度,其向前五大供应商采购额占年度总采购额比例达到了71.07%。其中供应商一,这一比例甚至达到了43.4%。另外,报告显示,供应商五为报告期内前5名供应商中新增供应商。

图:海博思创前五大供应商情况

图源:海博思创2025年年报

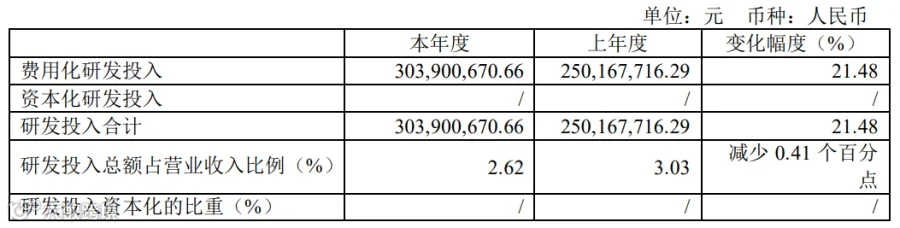

与阳光电源2025年投入41.75 亿元进行研发,研发投入占营业收入比例4.68%相比,海博思创在2025年的研发投入为3亿元,研发投入占营业收入比例2.62%,略显不足。

“持续夯实储能系统集成领域的核心技术护城河”,是海博思创在2025年产品研发方面的主要策略。Block IV、Block M 系列产品的规模化应用;应用500Ah+大容量储能电芯推升储能产品至7.8MWh级别;构建涵盖高压级联储能、构网型储能、源网荷储一体化及矿山/油田等特种场景的多层次技术解决方案等,是其2025年产品及解决方案方面的主要突破。

海博思创的2025年报以及近期的公开资料均显示,在具体产品以外,其也非常注重后续储能项目运维、运营能力的建设,将公司的竞争优势从硬件产品延伸至覆盖“电池数字化建模-电池管理-系统集成-智能运维电力交易”的全栈技术能力。

基于丰富的项目经验与海量的数据,构建电池全生命周期智能运维能力,搭建“开发-投资-建设-运维-电力交易”一体化体系,完成从“设备与解决方案提供商”向“综合能源服务商”转型,为客户提供涵盖产品、交付、运维和资产增值服务的整体解决方案。是现阶段海博思创的主要战略。

另外,海博思创也表示,2026 年,公司将坚持“国内外市场并重,进一步拓宽应用场景”的战略:以“全球化+本地化”为策略,加速推进海外重点区域的本地化团队与服务体系建立;以“技术创新+价值延伸”为导向,实现从研发、制造到交付、运维的全链条优化,提升储能资产的收益;以“场景突破+精益运维”为竞争壁垒,深入挖掘算电协同、独立储能、源网荷储一体 化、光储融合、零碳园区、数据算力中心、油田、矿山等多元化应用场景的商业价值,全面升级 “储能+X”方案。

海博思创官方公布的财报解读长图如下。点击文末“阅读原文”,可查阅海博思创2025年年报全文。

责任编辑:储能与电力市场

欢迎订阅寻熵研究院研究报告《中国储能市场2025年分析与2026年展望》《2025年储能市场招投标及价格全景分析》《2025年储能市场政策及典型收益模式分析》《中国用户侧储能发展报告2025》《中国独立储能发展报告2025》。

可联系「储能与电力市场」小助手,储储,获取相关报告信息。

联系电话:15801531578(微信同号)

微信账号:ESSpartners