“十五五”时期是我国实现“双碳”目标的关键窗口期,也是构建新型电力系统、推动能源结构深度转型的攻坚阶段。截至2026年4月23日,已有内蒙古、山东、浙江、青海、四川、湖北等25个省市相继发布“十五五”规划纲要,明确了储能、能源电力领域的量化发展目标和实施路径。

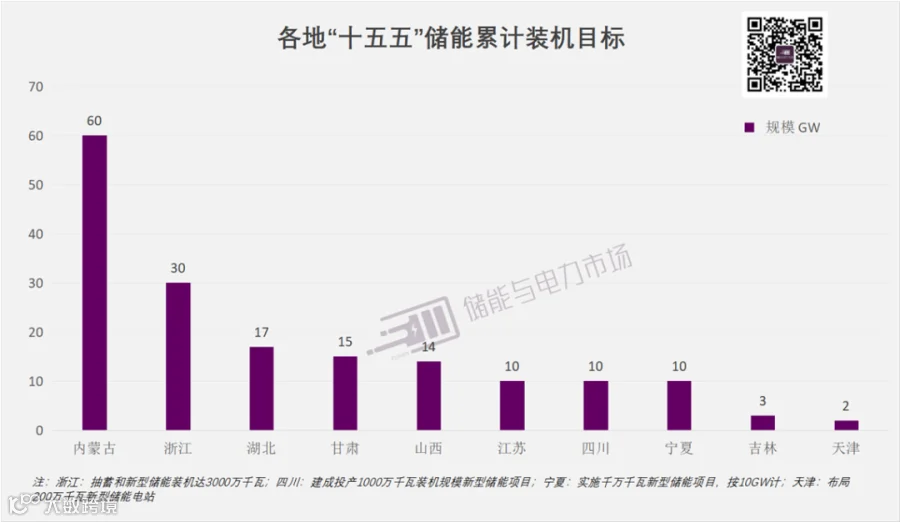

整体来看,10个省市明确了新型储能装机目标,到2030年,这10个省市的新型储能累计装机总规模约141GW。

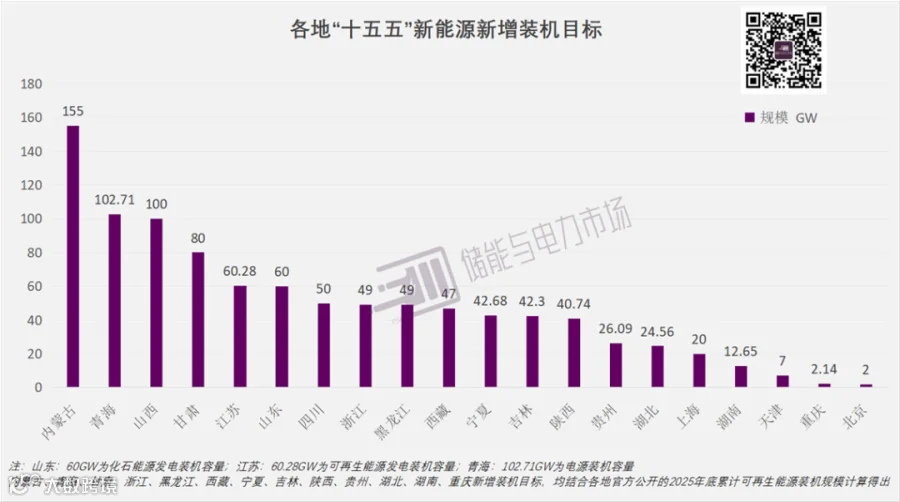

20个省市公布了新能源规划规模,“十五五”末累计装机总规模将达2081GW,根据这些地区官方公布的截至2025年底新能源装机规模约为1108GW,因此新增规模超973GW。内蒙古以155GW的新增规模领跑,青海、山西其次。2026年内蒙古、山西、吉林、浙江、安徽5省市明确的新增新能源装机目标均超过10GW。

多省市已构建“中长期+现货+辅助服务+容量补偿”的电力市场交易体系,明确多机制协同方式,储能参与电力市场基础商业逻辑已经建立。

各种储能技术均有布局,其中福建、重庆、内蒙古、四川、吉林、陕西、湖北等省市重点布局全钒液流、铁铬液流、锌铁液流等长时储能技术路线。重庆、内蒙古、甘肃、天津布局超级电容、飞轮储能等功率型储能技术。

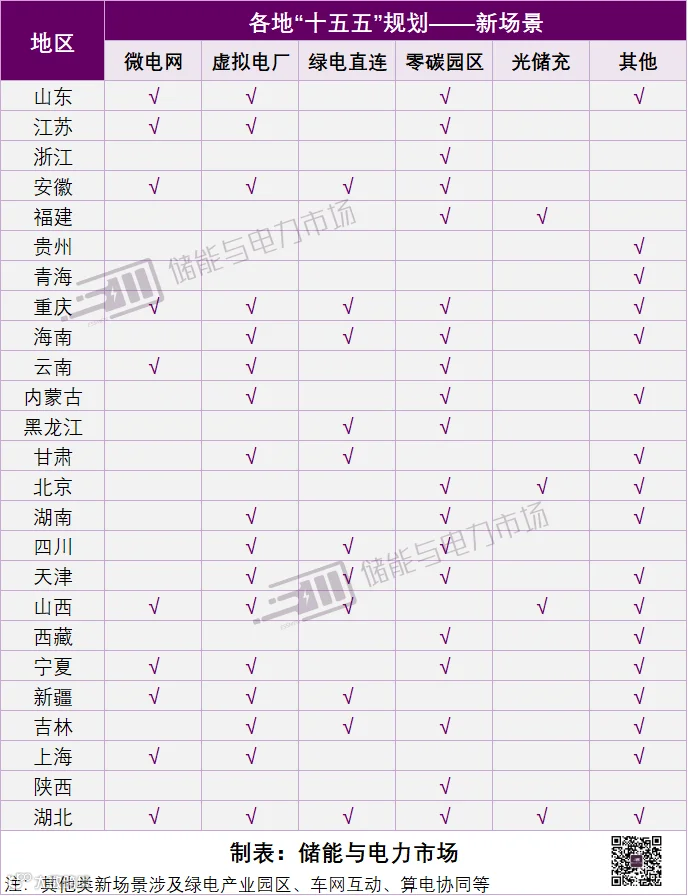

微电网、虚拟电厂、零碳园区、绿电直连成为场景创主流方向,北京、天津、山东等19个省市提出建设零碳园区、零碳工厂。

主配微协同的新型电网平台,在“十五五”期间将深度贯彻。四川、西藏、陕西等19个省市明确将特高压及各级主网架建设纳入“十五五”重点工程,重点提升跨区、跨省电力输送能力;江苏、浙江、湖北等多省市同步启动配电网升级工程,重点提升配电网的灵活性、智能化水平与分布式能源接入承载力。

2030

储能发展核心布局

10个省市锚定累计装机超141GW

"十五五"期间,新型储能被纳入各省市能源规划的核心板块,10个省市明确了新型储能量化装机目标,到2030年累计总装机规模突破141GW(浙江30GW包含抽水蓄能容量,不计入本次统计口径)。内蒙古、湖北、甘肃位列前三:

内蒙古:到“十五五”末,新型储能装机规模达到60GW

湖北:到2030年,储能装机达到17GW

甘肃:到2030年,新型储能装机达到15GW

此外,山西、江苏、四川、宁夏提出新型储能装机规模目标均达10GW及以上。

其余未明确装机目标的区域,也多在技术创新、应用场景拓展、市场机制完善等方面重点提及储能的发展,构建“技术-应用-市场”体系。储能已经成为“十五五”新型能源体系建设的重要板块。

技术路线分化,长时、功率型均有布局

尽管锂电池仍备受关注,但液流电池、压缩空气储能、钠电池、飞轮储能等储能技术同样获得了重点支持。各地针对不同应用场景与资源禀赋,在储能技术发展路线的选择上也愈发多元化。

液流电池、压缩空气储能、钠电池最受关注,十余地明确重点发展这类技术。

福建、重庆、内蒙古、四川、吉林、陕西、湖北等省市明确提出支持液流电池研发与示范应用,重点布局全钒液流、铁铬液流、锌铁液流等长时储能技术路线。

山东、青海、重庆、内蒙古、甘肃等省市将布局压缩空气储能,推动该技术在区域能源系统中的示范应用与规模化发展。

福建、重庆、内蒙古、湖南、四川等省市明确将钠电池纳入储能技术发展规划,推动其在储能电站等场景的商业化应用。

另外,超级电容、飞轮储能等功率型储能技术得到了重庆、内蒙古、甘肃、天津、吉林、新疆等地的重点布局,以匹配高功率应用场景的功能需求。

云南、甘肃、内蒙古、新疆、湖北、青海等省市还提出发展重力储能、铅碳电池等新型储能技术,探索多场景下的技术适用性。

应用场景创新,零碳园区/绿电直连/微电网等成热词

各省市积极推动储能、新能源与负荷侧场景深度融合,微电网、虚拟电厂、零碳园区、绿电直连成为“十五五”能源规划中高频方向。

微电网:山东、山西、江苏、贵州等10个省市提出发展智能微电网,重点推进工业园区、偏远地区的“源网荷储”一体化微电网建设,提升区域能源自给能力。

虚拟电厂:上海、江苏、浙江、湖北等地区指出推动虚拟电厂规模化发展等。

零碳园区/工厂:北京、天津、山东等19个省市提出建设零碳园区、零碳工厂。其中江苏计划“十五五”期间建成10家以上省级零碳园区,培育50家以上省级零碳(近零碳)工厂;浙江目标建成20个省级零碳园区;吉林计划建设10个以上国家级和省级零碳园区。

绿电直连:安徽、重庆、甘肃、四川、天津、山西等10个省市广泛布局绿电直连、跨省跨区绿电交易等模式,提升绿电消纳比例。

此外,部分省市还积极拓展算力协同、车网互动、数字园区等多元应用场景,推动能源与数字经济、工业制造深度融合。

2030

多省市完善电力市场机制

中长期+现货+辅助服务+容量补偿

从各省市电力市场改革规划来看,湖南、宁夏、吉林、黑龙江、山西、内蒙古等18个省市的核心方向是构建“中长期+现货+辅助服务+容量补偿”多机制协同的市场体系,同时鼓励虚拟电厂、需求响应等灵活资源参与交易。各地根据自身电源结构、电网特征和负荷特性,制定了差异化的落地路径:

吉林明确完善新型储能、虚拟电厂等灵活资源参与现货、辅助服务市场机制。

安徽建立新型储能容量电价补偿机制。

北京健全虚拟电厂发展长效机制,鼓励新型储能、分布式电源等主体参与需求响应,电力需求侧响应能力达到最大用电负荷的5%。

重庆建立“电能量+辅助服务+容量补偿”的电力市场交易价格机制。完善抽水蓄能、新型储能等调节性资源容量电价机制。

山西优化电力中长期交易机制,放开中长期交易供需比,探索建立爬坡等辅助服务市场化交易机制。

内蒙古推动蒙东电力现货市场正式运行、蒙西电力现货市场稳定运行。

浙江完善省级电力市场体系,保障电力现货市场连续运行。

海南建立“中长期+现货+辅助服务”电力市场交易体系,推动符合条件的工商业用户直接参与电力市场交易。

湖北完善现货、中长期、辅助服务等电力市场体系,完善新型储能价格机制等。

2030

新能源装机跨越式增长

20省市新增规模超973GW

新能源装机目标是各地“十五五”规划中最核心的指标之一。内蒙古、青海、山西、甘肃、江苏、山东、四川、浙江、黑龙江、西藏、宁夏等已明确目标的20个省市,到"十五五"末新能源累计装机规模突破2081GW,根据官方公布的数据,这些地区截至2025年底新能源装机规模约为1108GW,因此新增规模超973GW。其中,内蒙古以155GW的新增规模领跑,青海、山西分别以102.71GW、100GW的新增规模紧随其后。

对比看各地“十五五”末新能源装机目标与新型储能装机目标,也可明显的发现,新能源装机量大的区域,相对而言也拥有较高的储能装机目标。在支撑高比例新能源应用的过程中,储能将发挥重要的支撑作用。

与此同时,几乎所有省市都将新能源大基地作为建设核心:

沙戈荒大基地:内蒙古、甘肃、新疆、青海等重点打造。内蒙古加快沙戈荒大型风电光伏基地建设;浙江加强与西北“沙戈荒”、西南水电等清洁能源基地合作;甘肃打造库姆塔格、腾格里、巴丹吉林“沙戈荒”新能源基地;新疆布局建设南疆“沙戈荒”新能源基地;

海上风电基地:江苏打造千万千瓦级大型海上风电基地;福建建设区域性海上风电运维基地。

内陆风光基地:四川推动“三州”风电和光伏基地建设;山西建设10个50万千瓦以上省级大型风光基地;宁夏建设盐池、灵武、沙坡头3个千万千瓦级新能源基地;陕西建设陕北黄土高原光伏发电基地、黄河“几字弯”风电光伏基地;甘肃推动酒泉向特大型风光电基地迈进。

各省市还普遍鼓励“新能源+”、“风光水火储一体化”等发展模式,推动新能源基地与储能、电网、负荷协同规划、协同建设。

2030

多省市电网建设双线提速

多特高压+智能配电网

为匹配新能源大规模并网后的跨区消纳与本地消纳需求,各地围绕“主网架强输送、配网强接入”两大方向同步推进电网基础设施升级,重点布局输电通道升级与配电网智能化改造两类工程。

着力构建新型电力系统,加快智能电网和微电网建设,打造主配微协同的新型电网平台,在“十五五”期间将深度贯彻。

四川、西藏、陕西等19个省市明确将特高压及各级主网架建设纳入“十五五”重点工程,重点提升跨区、跨省电力输送能力,其中:

四川建设一批特高压电网等重大项目。

天津构建“三通道两落点”特高压交流输电网络,建设500千伏加强型双环网,优化220千伏电网分区。

重庆推动“双环六链”市内500千伏主网架建设。

西藏推进500千伏主网架加强延伸,优化220千伏电网网架。

宁夏构建全国领先的省级750千伏立体双环网,完善330、220千伏电网。

新疆加快“疆电外送”通道建设,围绕塔克拉玛干沙漠、库木塔格沙漠等区域,新增一批“疆电外送”直流通道纳规建设。

吉林加快构建“四横四纵”500千伏骨干网架。

陕西构建“四纵双环”骨干网架,持续推进西安、榆林等电网攻坚补强,优化330千伏电网结构。

湖北构建“一特七超四通道”坚强韧性电网,推进荆门1000千伏特高压站主变扩建工程,建成天门、荆门东500千伏及一批220千伏输变电工程。

江苏、浙江、湖北等多省市同步启动配电网升级工程,重点提升配电网的灵活性、智能化水平与分布式能源接入承载力,其中:

部分地区“十五五”相关报道可参考:

责任编辑:尹思琦

可联系「储能与电力市场」小助手,储储,获取相关报告信息。

联系电话:15801531578(微信同号)

微信账号:ESSpartners