「储能与电力市场」跟踪显示,2026年以来,除了新疆、青海、内蒙古、广西、黑龙江、吉林、辽宁、台湾8地,其他24个省/市/自治区均已披露2026年重大项目具体清单。

24个省/市/自治区中,18地(重庆、云南、西藏、天津、四川、陕西、山西、山东、宁夏、江苏、河南、河北、海南、贵州、广东、甘肃、福建、安徽)的省(市/自治区)级重大项目清单明确包含储能项目:

上述清单中,共列入257个新型储能项目,已明确的项目规模超35.89GW/96.07GWh。

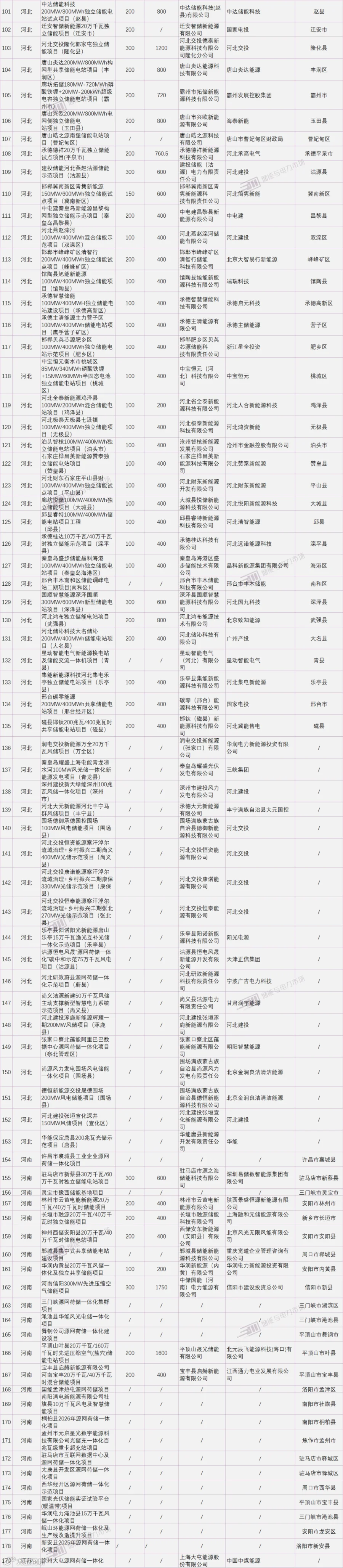

河北以56个项目、6.05GW/19.88GWh,居数量与规模双第一。

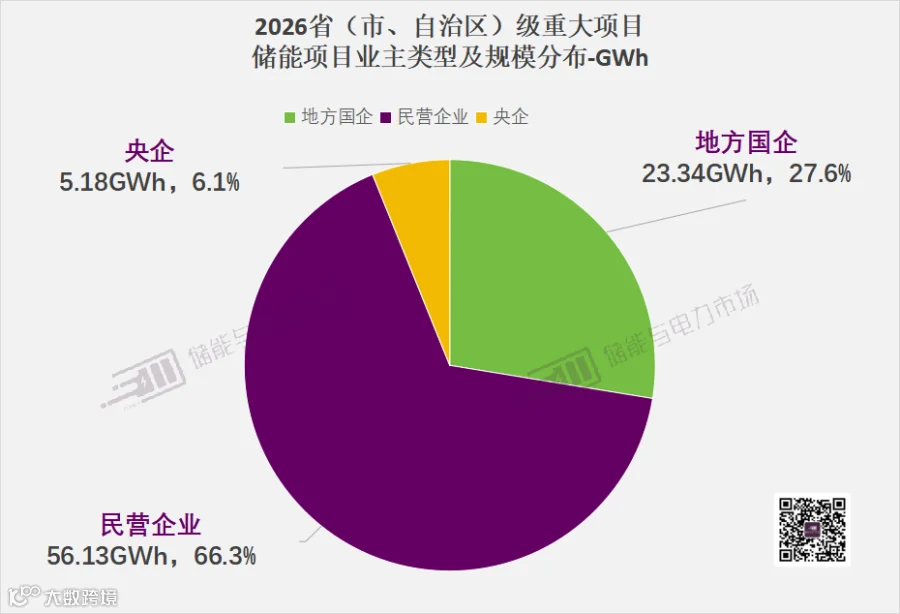

可明确业主的182个项目中,民营企业持有的项目规模达56.13GWh,占比66.3%。

河北交投持有7个项目,总规模1GW/4GWh,规模与数量均居河北省内第一。

华能、华润新能源、国家电投、大唐等企业实现了跨两地及以上的布局。

此外,贵州、河北、宁夏、云南4地发布重点民间投资/民间资本推介项目清单,共87个项目,总规模超14.1GW/40.3GWh。(其中10个项目2.05GW/4.7GWh与省级重大项目重合)

目前已发布的省(市/自治区)级2026重点项目,共列入新型储能项目257个(含新能源储能一体化项目),已明确的项目规模超35.89GW/96.07GWh。(注:部分储能项目未给出明确的功率/装机规模,故实际储能项目规模要远大于35.89GW/96.07GWh)

河北省储能规模6.05GW/19.88GWh,位居所有地区第一位(GWh计,下同);

山东省重点储能项目规模达6.72GW/15.50GWh,位居第二;

贵州省储能规模6.78GW/13.85GWh,位居第三;

甘肃省储能规模2.15GW/8GWh,位居第四位。

就项目数量而言,河北以56个居首,贵州省50个、山东省30个、河南省25个紧随其后。

此外,部分地市也有披露地市级2026重点项目名单,因地市级项目数量较多且与省级清单存在重合,因此暂未纳入统计。

182个项目业主可查,河北交投领衔

在257个2026年省(市/自治区)级重大储能项目中,「储能与电力市场」可明确查询到项目业主的项目共有182个。

从业主类型上看,民营企业持有规模达56.13GWh,占比66.3% ,远超央国企;地方国企持有规模达23.34GWh,占比27.6%;央企持有规模5.18GWh,占比6.1%。

由于民营企业与地方国企持有项目占绝对优势,其储能项目也多局限于各自省内,跨省布局的企业较少。182个项目共涉及154个业主,业主分布非常分散。

其中,华能、华润新能源、国家电投、大唐等企业实现了跨两地及以上的布局,其余业主多局限于单一省份落地项目。

从各省的具体业主来看,在河北省,河北交投持有的项目规模和数量均位居省内第一,共持有7个项目,明确的总规模达1GW/4GWh。浙江星全投资集团与河北建投分别位列第二和第三。

山东省重大项目中,首航高科凭借临沂200MW/2100MWh新型二氧化碳熔盐储能示范项目规模位居省内第一;贵州省则是力赫新能源凭借2个项目700MW/1400MWh的规模位居省内第一。

4地发布民间投资/资本推介项目

除重大项目外,贵州、河北、宁夏、云南4地发布了重点民间投资/民间资本推介项目清单,共87个项目,总规模超14.1GW/40.3GWh(内含10个项目2.05GW/4.7GWh已纳入当地省级重大项目清单)。

贵州重点民间投资项目36个,总规模超5.79GW/12.3GWh(其中9个项目1.75GW/3.5GWh已纳入省级重大项目清单);

河北省重点民间投资项目28个,规模超3.92GW/12.46GWh;

宁夏民间资本推介项目22个,规模4.15GW/14.4GWh;

云南民间资本推介项目1个,为300MW/1200MWh永仁全钒液流储能电站项目(已纳入省级重大项目)。

2026年省(市/自治区)级重大项目清单及重点民间投资/民间资本推介项目清单中储能项目汇总如下:

责任编辑:丁凯乐

欢迎订阅寻熵研究院研究报告《中国储能市场2025年分析与2026年展望》《2025年储能市场招投标及价格全景分析》《2025年储能市场政策及典型收益模式分析》《中国用户侧储能发展报告2025》《中国独立储能发展报告2025》。

可联系「储能与电力市场」小助手,储储,获取相关报告信息。

联系电话:15801531578(微信同号)

微信账号:ESSpartners