微信后台登记姓名、电话、地址,即可获得两次期货培训机会。(限前五名)

摘要:本周重点关注台风“威马逊”对白糖主产区带来的影响,但基于供需面上库存压力较重,本榨季产销比低,且现货市场需求不振,预期本周郑糖将继续震荡行情,或有小幅走强。

一、 基本面分析

(一)台风、季风组团影响广西

7月18日台风“威马逊”在海南登陆,也同时强势影响广西。

台风虽然能给主产区带来充沛的降水,有助于甘蔗在伸长期的用水需求,但是若台风强度加大,处于低洼地带的甘蔗则容易受到洪水的危害,并且台风风速过大也会给甘蔗带来倒伏、风折,影响甘蔗在后期的生长。

7月到8月是台风侵袭季节,台风对港口的影响比较大。食糖属于容易受潮产品,台风降雨天气期间码头并不能够正常装卸,容易造成货物堵海港,内河方面因为有大风大雨,对于食糖的发运影响也是比较大。

(二)全球白糖市场产销情况

近期的产销数据以利空为主。其中国外巴西公布的产销数据利空影响较大。国内除了海南省的产销数据较去年有所提升外,其他主产区省份皆较去年有一定幅度的下降。给前期震荡行情带来不小的压力,若销量不提高,白糖期价恐怕短时间很难回升。

(三)库存庞大的基本面将持续

国内食糖市场压力较为沉重,主要表现为库存庞大。虽然食糖生产结束,供应压力明显减弱,但消费低迷窘境无法摆脱。截至6月底,本制糖期全国累计销售食糖790.05万吨,同比下降254万吨;产销率降至59.32%,同比下降20%,为近10个榨季以来最低水平。

这造成国内工业库存达到541万吨的历史天量,比去年同期翻了一番。而且,含糖食品加工业增速放缓,会进一步延缓食糖消费进度。因此,库存消化将是一个漫长过程。

虽然国内白糖市场进入纯消费期,供给压力减弱,但决定短期糖价的关键因素——消费始终没有起色,累积的庞大库存,有待进一步消化。刚有缓解的进口压力,随着大量点价恐将再度显现。

(四)现货市场积极性回升,但仍然有待提高

虽然盘面价格不断走弱,但郑交所仓单数量的持续减少也说明着现货市场的积极性较前期有一定的提升。前期部分主产区的经历了暴雨和酷暑,现货市场平淡。7 月以来根据数据显示买方积极性较6月下半月增加,从库点来看,柳州、南宁库点库存均有明显减少,云南库存持稳,这也是本周后期糖价低位震荡,广西现货价格持稳而云南现货价格连续下调的原因。但相对于庞大的库存来说,现货需求还有待进一步提高,同时盘面价格下跌使得部分采购商继续观望。

介于庞大的库存状况,下周还将弱势为主,关注中秋节采购需求。

(五)全球普遍降低厄尔尼诺带来的担忧,炒作效果或将减弱

通常情况下,甘蔗生产商不希望在收割期间出现降雨,因为这会导致甘蔗含糖量下滑。但就目前情况看,多数生产商盼望出现一些降水。”

巴西甘蔗种植带天气预计大多干燥。巴西糖生产商并不对厄尔尼诺现象带来的降雨表示担心,因该国甘蔗主产区的干旱天气或令产量进一步萎缩。预计厄尔尼诺现象带来的降雨将仍停留在巴西主要产糖区的南部。虽然中南部地区的旱情将提升蔗糖浓度,但同时也意味着植株大小可能无法达到适合收割的程度。

而印度目前蓄水状态良好,大坝需水量翻倍,将有效缓解厄尔尼诺极端天气带来的影响,极端天气的炒作或对印度的影响减弱。

二、 技术回顾分析

(一)外盘走势

图1 ICE原糖期货10月合约走势图

数据来源:文华财经 盛达期货

数据来源:文华财经 盛达期货

图1为ICE原糖主力10月合约走势图,自6月27日以来,K线持续走低,且已经跌破2月以来的震荡区间,跌至五个月以来的最低值16.87,截止本周收盘,上引线较长,技术面上,经过本周,布林带开口打开,MA组合中5日,10日方向明显下降,40日均线也有明显走弱的趋势。预计短期内还将继续走弱。

图2为国际原糖指数合约走势图,本周国际原糖期货多日连续下跌已经跌至布林带下轨,呈弱势走势。目前位于3月以来震荡区间的下支撑位,关注下周是否会破位。从MA组合指标上看,40日均线有下穿60日均线的趋势,同事5日与10日均线偏离60日均线程度扩大。皆为继续走弱的信号。全球糖市供应过剩打压糖价,不过许多人士预期下一年度糖市将出现供应短缺。

(二)国内盘走势

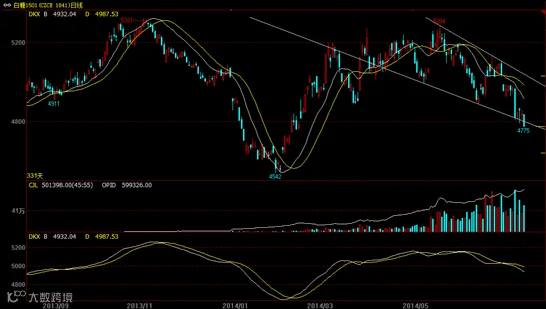

图2 白糖1501合约多空线走势图

三、本周展望与操作建议

本周展望:1501合约或将因为天气因素影响短暂走高

操作建议:

郑糖 SR1501 |

|

上周收盘 |

4832 |

本周展望 |

震荡 |

操作策略 |

逢低买,逢高空 |

本周收盘 |

4850 |

文章来源:盛达期货研究院

咨询、开户电话:0571-83815828