摘 要

美豆强劲出口需求及现货供应紧张为市场带来上涨动力,美豆收割进度缓慢使得加工商压榨速度不及常年,美国国内豆粕供应紧张。在美豆增产告一段落后,市场关注点逐步向需求方向转移,通常情况下需求因素易对市场形成利多。本周豆粕整体延续上涨格调,低位买盘较为活跃,整体保持反弹节奏,料下周仍延续偏强运行的概率较大。

一、国内豆粕现货价格继续上涨

截至10月24日,全国豆粕市场销售平均价格为3573元/吨,较上周五上涨20元/吨:其中产区油厂CP43豆粕均价为3519元/吨,较上周五上涨15元/吨;全国主要销区市场均价为3627元/吨,较上周五上涨25元/吨。本周初CBOT大豆走强,国内豆粕现货价格谨慎跟涨。周三南美降雨,令CBOT大豆收低,当日国内部分油厂大幅降价,贸易商报价也随之下调,侧面反映出国内现货供需基本面偏宽松,并不支持价格持续走高。美国大豆收割进度较为缓慢,南美播种进度仅完成10%,低于五年均值20%,且部分地区因干旱后期还有复播的风险,一定程度上给了CBOT大豆炒作上行的机会,而周四公布的出口销售报告中,因出口销量达到216.68万吨,高于市场预期的80-100万吨,刺激美豆大幅拉涨,周五豆粕现货价格大幅调高。目前基本面偏宽松,国内粕价仅从CBOT涨势中获得上行动力。

二、全国分地区现货价格走势

东北地区:黑龙江地区油厂价格回落,因之前本地现货供应偏紧张,油厂与贸易商提价销售,但随着华北山东货源的流入,饲料养殖厂备货相对充足,随着后期油厂开机及下游采购力不足,区域市场供应紧张程度得到一定程度缓解,价格小幅回落。

华北地区:当地现货价格上涨,因内蒙、东北地区需方采购华北地区货源,另外华北本地饲料厂前期库存不足,有一定的采购需求,综合因素支撑豆粕价格底部。但总体看,目前供需格局偏宽松,价格仅随市、随盘短暂反弹。

华东地区:山东地区部分油厂压榨港口分销豆,高成本大豆支撑当地豆粕价格底部,但本地贸易商挺价信心不足,仅随市场上调报价;江浙地区油厂仍以销售远期基差为主,现货则多交付合同,当地不缺货;福建地区油厂现货偏紧。

两广地区:本周跟盘上涨为主,油厂开机率大概在五成左右,因此现货供应偏紧,就促使价格出现上涨。

销区市场:贸易商价格多上涨,主要因贸易商库存量不大,因此挺价心理较强。而另外一方面,贸易商采购不积极,主要是对后市看跌,所以限制了现货采购量。

三、国内养殖市场情况

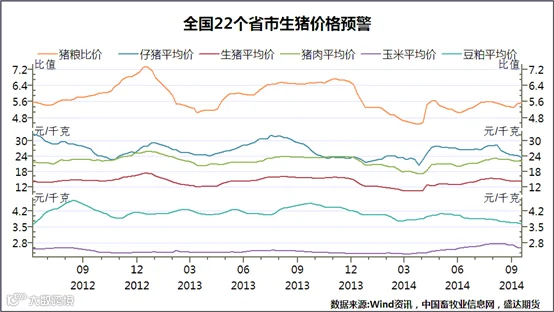

(一)生猪:略有小跌

本周生猪均价为14.07元/公斤,较上周同期下跌0.2元/公斤;本周国内玉米均价为2460元/吨,较上周同期下跌39元/吨左右,猪粮比为5.72:1,较上周同期猪粮比上涨0.01。猪价最高的省份依旧是海南省,平均猪价为16.4元/公斤,猪价最低的省份是山东省,平均猪价为13.1元/公斤,南北方猪价仍存在一定差异。北方地区猪价逐步企稳,部分地区价格逆跌为涨,但猪价仍处低谷,暂时不容乐观;南方地区已不再保持前期的上涨势头,猪价开始松动,预计后期在多方因素冲击下还有一定下跌空间,若受天气因素影响北猪南运现象减弱,则猪价仍能保持平稳。

目前猪价总体上是在延续着比较弱的走势,不过南方多地继续小幅上涨,北方猪价开始走稳,但是介于目前利好因素支撑猪价动力不足,预计短期内生猪价格或将继续小幅波动。

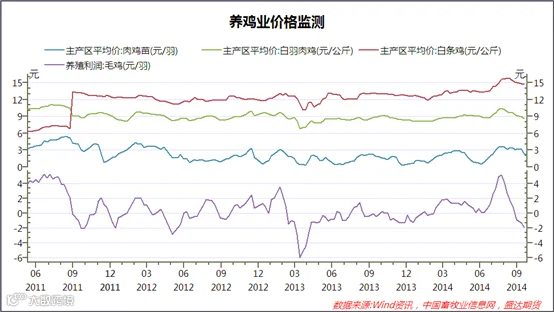

(二)禽类:小幅下跌

毛鸡:全国毛鸡价格小幅下滑,主产区均价8.36元/公斤,较上周下跌0.11元/公斤。目前毛鸡出栏量继续增加,鸡源明显增加,是毛鸡价格下滑。另一方面,屠宰场鸡肉产品走货速度平稳,利润薄弱,压低收购价格,促使毛鸡价格下跌,养殖陷入亏损。近日,部分屠宰场为减少亏损,灵活调整毛鸡报价,部分地区毛鸡价格有小幅上涨。

毛鸡:全国毛鸡价格小幅下滑,主产区均价8.36元/公斤,较上周下跌0.11元/公斤。目前毛鸡出栏量继续增加,鸡源明显增加,是毛鸡价格下滑。另一方面,屠宰场鸡肉产品走货速度平稳,利润薄弱,压低收购价格,促使毛鸡价格下跌,养殖陷入亏损。近日,部分屠宰场为减少亏损,灵活调整毛鸡报价,部分地区毛鸡价格有小幅上涨。

苗鸡:全国苗鸡价格震荡运行,主产区均价2.02元/羽,较上周下跌0.02元/羽。毛鸡价格下跌,难以支撑苗鸡价格,养殖户补栏意愿减弱,即使饲料价格下调,养殖依旧严重亏损,影响养殖户补栏热情,观望情绪浓厚,难以支撑苗鸡价格,苗鸡价格持续震荡运行。

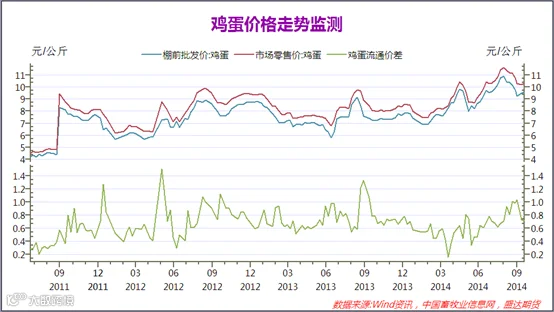

(三)鸡蛋:小幅上涨

全国主产区鸡蛋价格小幅上涨,均价9.82元/公斤,较上周上涨0.12元/公斤。目前产蛋鸡存栏仍处于低位,鸡蛋供应趋紧,部分产区蛋价有小幅上涨。但终端需求平稳,走货一般,蛋价止涨趋稳。由于无利好因素刺激消费,预计后市蛋价维持高位震荡,限于鸡蛋货源趋紧,下滑空间不大。

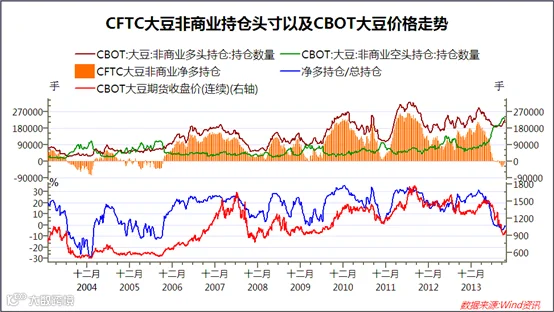

四、CFTC持仓:净多继续回升

截至10月14日当周,基金持有的CBOT大豆净空头连降第四周至7,088手,为八周最低。其中非商业多头持仓增持11,799手至227,108手,空头持仓则增持2,716手至234,196手,总持仓连续十一周增加至811,524手,为2012年7月24日来最高。

五、下周展望与操作建议

美豆11合约日线:短时利好或引发技术买盘急升

豆粕1501合约日K线:延续反弹走势试探3200关口

下周展望:美豆强劲出口需求及现货供应紧张为市场带来上涨动力,短期内大豆收割进度缓慢使得加工商压榨速度不及常年导致美国豆粕供应紧张。美豆上周出口量高达217万吨,显示美豆价格在目前位置对海外买家十分具有吸引力。在美豆增产告一段落后,市场关注点逐步向需求方向转移,短期内呈现偏利多格局。本周豆粕整体延续上涨格调,低位买盘较为活跃,整体保持反弹节奏,料下周仍延续偏强运行的概率较大。

下周展望:美豆强劲出口需求及现货供应紧张为市场带来上涨动力,短期内大豆收割进度缓慢使得加工商压榨速度不及常年导致美国豆粕供应紧张。美豆上周出口量高达217万吨,显示美豆价格在目前位置对海外买家十分具有吸引力。在美豆增产告一段落后,市场关注点逐步向需求方向转移,短期内呈现偏利多格局。本周豆粕整体延续上涨格调,低位买盘较为活跃,整体保持反弹节奏,料下周仍延续偏强运行的概率较大。

操作建议:

豆粕M1501 |

|

本周收盘 |

3128 |

下周展望 |

延续反弹 |

操作策略 |

反弹多单持有,回踩3100时可加多 |

下周收盘 |

3180 |

点击文章底部“阅读原文”,查看11月8日盛达期货上海中欧国际工商学院陆家嘴金融研究院贵宾论坛。