摘 要

本周,沪胶可谓是大起大落,从周初急速下跌,到之后的急速拉涨,波动幅度之大令人咂舌。基本面方面,橡胶下游需求仍无起色,上游供应段或将逐渐减少。本周主产国召开橡胶大会,一致同意“管理”出口到国际市场上的天然橡胶,以确保供应不过剩。从盘面上看,沪胶处在剧烈震荡行情之中,但波动幅度在不断缩小,近期橡胶或将面临方向选择。

一、宏观分析

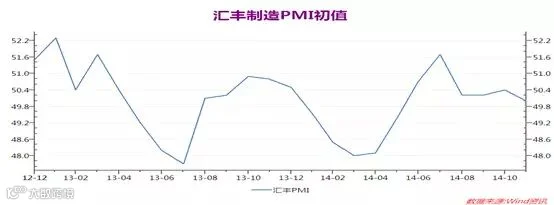

(一)、11月汇丰PMI初值50.0,创半年新低

汇丰(HSBC)20日公布,11月汇丰中国制造业采购经理人指数(PMI)回落至50.0,与荣枯分界线持平。与上月终值相比,11月汇丰制造业PMI初值下跌了0.4个百分点,创近半年新低,表明经济仍有下行压力。

50%是制造业荣枯分水岭,指数高于50表明制造业活动扩张,低于50%则表明制造业活动萎缩。PMI数据近半年来首次回落至50%表明当前经济压力仍然较大,大众对四季度经济环境普遍较为悲观,市场对政府加强政策激励呼声强烈。

(二)、10月份全社会用电量同比增长3.1% 速度加快

国家能源局15日发布的数据显示,10月份,我国全社会用电量4508亿千瓦时,同比增长3.1%,增速比9月份增加0.4个百分点。数据显示,今年1至10月,全国全社会用电量累计45484亿千瓦时,同比增长3.8%。分产业看,第一产业用电量同比增长1.1%,第二产业用电量同比增长3.9%,第三产业用电量同比增长6.0%,城乡居民生活用电量同比增长1.7%。

用电量从一定程度上能够反映出国家经济环境,10月份为传统产销旺季,其数据回暖也在意料之中。目前我国经济处在相对稳定状态,以巩固和产业结构调整为主,预计剩余两月仍将维持该基调。

宏观小结:宏观数据并不理想,我国经济难有起色

二、产业链分析

(一)、ITRC召开橡胶会议,共同商定稳固胶价

新加坡11月20日最新消息,产胶国泰国、印尼和马来西亚在周四发布的联合声明中称,同意“管理”出口到国际市场上的天然橡胶,以确保供应不过剩。同时同意不扩建超出稍早敲定目标外的橡胶种植面积,并每年提升国内橡胶消费量10%。

在会议结束后,种植园工业兼商品部长在新闻发布会上称,包含详细报告和地区性橡胶市场推荐的框架预计将在年底前公布。地区性橡胶市场将合并主要天胶生产国--泰国、印尼和马来西亚的市场,提供更优的市场定价,并向生产商、消费者和市场参与者提供有效的套期保值手段。此外,与会的其他东盟国家--柬埔寨、老挝、缅甸和越南对与上述三国合作表现出极大的兴致,他们希望天胶价格走强以实现共赢。

据统计,三国橡胶理事会成员天胶产量约占到全球供应的67%,柬埔寨、老挝、缅甸和越南约占到13%。预计未来一段时间,上游天然橡胶供应量将会逐渐缩减,库存压力将会不断减小。

(二)、澳气象局称厄尔尼诺现象发生率70%,或出现天气炒作

澳大利亚气象局18日表示,热带太平洋厄尔尼诺现象重新显现。他们已将跟踪系统从“观察”上调至“警报”,表明厄尔尼诺发生概率高达70%。

厄尔尼诺现象指太平洋海面温度升高,将会引发亚洲的炎热天气,对橡胶割胶产生影响。目前国内产区进入停割期,东南亚产区则进入割胶旺季,但是厄尔尼诺现象的发生势必会对东南亚产区造成重大影响,从而刺激胶价回暖。此外,天气因素一直是多头炒作的热点,因此,厄尔尼诺现象的发生,或将导致胶价的回暖,后市可继续关注相关消息。

(三)、轮胎业对外突围受冲击,美国双反预期仍然存在

目前国内轮胎出口量占总产量的43.3%,其中子午胎出口量占其产量的44.29%,斜交胎出口量占其产量的35.11%。在出口产品中,50%以上出口到欧美市场,其中美国占中国轮胎总出口的份额约30%。中国很多中小轮胎企业以出口为生,而美国又是中国轮胎出口大国,因此,此次双反将导致大批中小型企业出口业务面临困境。

而在轮胎企业由于美国双反措施而转向其他市场之际,又遭遇了其他国家和地区的种种限制。印度不但对中国产公共汽车和卡车子午线轮胎进行反倾销调查,而且对中国产客车和卡车斜交轮胎发起了反倾销调查;巴西对中国产自行车、小汽车、大客车和卡车等产品用的轮胎进行反倾销调查;埃及对自中国进口的卡车和大客车轮胎进行反倾销调查;哥伦比亚对中国产大客车和货运机动车轮胎做出反倾销终裁;欧亚经济委员会(俄、白、哈关税同盟)对中国卡车轮胎进行反倾销调查。中国轮胎企业对外突围受到极大阻碍,发展或将受到抑制。

目前国内轮胎开工率下滑严重,因下游需求不足,前期库存积压严重。

(四)、出口滞销,内需不足,车市不容乐观

据10月份俄罗斯市场轻型车新车销量数据显示,上月销量同比下跌9.9%;原先在俄销售的主要中国车企表现不佳,多数同比滑坡两位数,甚至有几家销量为0。

国内方面,据中国汽车工业协会统计,10月份国内卡车(含非完整车辆、半挂牵引车)市场产销239979辆和233294辆,生产环比下降7.28%,同比下降16.19%;销售环比下降5.77%,同比下降15.33%,降幅较上月(-21.52%)有所缩窄。10月份国内商用车产销分别为286380辆和278317辆,环比上月分别增长1.31%和-3.22%,比上年同期分别下降11.69%和14.89%。 产销量已连续七个月低于上年同期水平。

受宏观经济影响,我国车市需求一直难以提振,车企利润下降,库存积压严重。预计今年剩余时间车市数据难有起色,需求不会出现明显增加,车企将以去库存为主。

三、技术形态分析

RU1505日K线图

从RU1505日K线图看,本周沪胶宽幅震荡,上方受20日均线压制,下方受前期压力线支撑,重心逐步下移。从技术指标看,KDJ指标继续拐头向下,并未出现背离;MACD出现绿色动能柱,且DIF指标有高位下穿DEA趋势;从持仓量和成交量来看,周五主力合约放量下跌,空头增仓明显。预计下周沪胶走弱可能性较大。

三、本周总结、下周展望与操作建议

本周总结与下周展望:

本周沪胶完成主力合约移仓换月,并处在宽幅震荡之中,周初急速下跌,之后又逐渐拉涨,周五新主力合约又出现高开低走,日内波动极大。一方面,多方期望借助主产国召开会议提振胶价炒作,提升沪胶价格;另一方面,下游需求低迷导致沪胶上涨动力缺乏,上方抛压明显。未来一段时间内,橡胶将进入去库存阶段,上游供给将会减少,而下游需求以维稳为主。沪胶振幅正在不断缩小,预计在近期将选择方向,从目前情况来看,去库存阶段沪胶弱势难改,但下方空间不大,建议暂时观望为主,或做日内区间,注意止损和止盈。

操作建议:

天然橡胶RU1505 |

|

本周收盘 |

12670 |

下周展望 |

震荡幅度逐渐缩小,或面临方向选择,继续下跌可能性更大 |

操作策略 |

观望为主,或做日内区间,注意止损和止盈,待方向确立后跟入 |

下周收盘预测 |

12200 |

后市关注:厄尔尼诺现象是否发生

点击下方“阅读原文”,进入盛达期货问卷调查。