摘要

本周,宏观继续利空,其中CPI跌至2012年2月来的低点,用电量同比增幅也为年内的次低点。尽管宏观利空,但钢价在APEC会议带来的减产预期中井喷式上行,唐山地区的需求也呈现快速增长;总体来看,节后需井喷式的增长正在消退,地产去库存将伴随着消费的低迷。预计短期炒作后,钢价终将下移。

一、宏观分析

1. CPI继续下滑 防通胀变忧通缩

日前国家统计局公布的数据显示,9月我国CPI同比增幅从2.0%跌至1.6%,涨幅重回“1”时代。 PPI同比增幅从-1.2%下降至-1.8%,降幅继续加深,工业经济再度承压。

CPI为何持续承压,笔者认为是传统经济增长方式转变造成。今年,经济增长的三家马车之一的“投资”持续下滑,依靠投资拉动消费的作用在今年走弱,CPI的下滑也是情理之中事情。

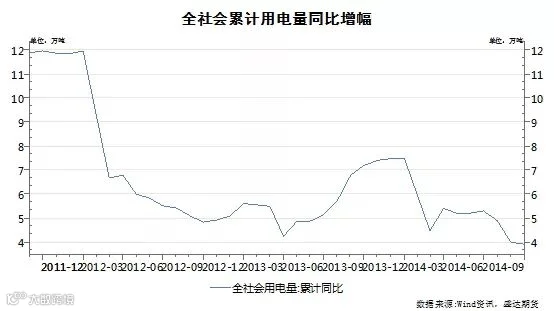

2.经济减速明显 用电量持续低迷

国家电网数据显示,9月全社会用电量仅同比增长2.7%,虽较8月回升4.2个百分点,却仍创下自2013年4月以来18个月的次低。1-9月,全国全社会用电量累计40975亿千瓦时,同比增长3.9%。

克强指数的三大指标之一“用电量”真实的反映了当前经济的弱势格局。新常态下的经济增长方式带来的是产业结构的调整和升级,当前依旧是转型的阵痛期。

3.货币供应增加 市场收效甚微

央行数据显示,9月末我国广义货币M2余额120.21万亿元,同比增长12.9%,环比增长0.1个百分点;9月新增人民币贷款增加8572亿元,小幅超出市场的预期。

分析可得,9月货币供应增加有避免季末风险的嫌疑,另一点就是防止债务违约的出现。因为货币供应的增加通常有助于投资的复苏和通胀的增长,然而当前货币供应的增加只是起到了托底的作用。

宏观小结:综上经济数据表明当前宏观形势并不乐观,钢铁、铁矿石等大宗商品将长期在经济转型的过程中持续承压。下周二即将公布固定资产投资和GDP等数据,市场预计并不乐观,预计短期仍将受到冲击。

二、产业链分析

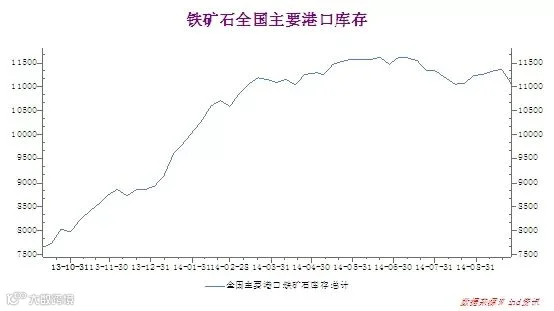

1.港口铁矿石转移至钢厂 矿石供应压力不变

本周全国41个主要港口铁矿石库存总量为10658,环比上周降193万吨;尽管最近三周累计降幅达到6.2%(719万吨),但库存总量依旧高企。而且当前澳洲的发至中国的发货量依旧保持平稳态势,在钢厂开工下滑的背景下,库存极可能继续上行。

近期钢厂补库频繁,据统计,当前重点钢厂铁矿石库存从前期低点27天升至31天;这也是近期港口库存不断下滑的原因。当前钢厂的采购进度也有所放缓,前期反弹至被套将继续影响现货的采购。

截至本周末,普氏铁矿石价格指数62%跌至81;短期炒作后再次回至下行轨道。此外,铁矿石海运成本支撑减弱:受原油价格下滑及铁矿石库存高企的影响,当前铁矿石海运费用开启了下滑趋势,BDI指数从9月高点1200附近跌至当前的930。 西澳发至青岛铁矿石运费跌至7.19美元/吨;巴西发至青岛的铁矿石运费跌至16.9美元/吨。

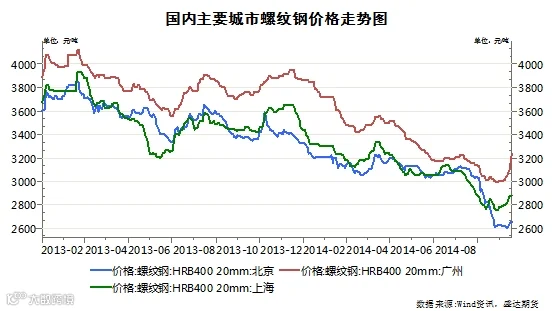

2. 钢材需求低迷 短期炒作价格上行

截至本周五,全国高炉开工率跌至89.01,较前期高点下滑2个百分点;唐山跌至89.61,较前期高点下滑4个百分点,钢材产量减少是意料之内的。同时,最新数据显示,截至10月上旬,重点钢厂钢材库存升至1510万吨,而且呈现缓慢上行继续。

以上两组数据说明下游需求不足?还是简单的钢厂捂货不放?当前钢材利润尚可,捂盘不放的可能性甚小,可推断下游需求不足才是库存上行最为关键的原因。近期钢材社会库存小幅上扬即受贸易商补库的影响,下游需求的没跟上也是其中重要原因。

自国庆节后至今,唐山钢坯、上海广州等地钢坯、螺纹钢价格均出现100-200元的上调,此轮上行的主要逻辑为:央行认贷不认房和低利息政策点燃了钢价上行的开端;住房的公积金政策调整和国庆节期间楼市的轻微复苏增强了下游买货补库的信心;APEC会议造成减产预期的消息最终助长了本周钢价的上行。短期需求和钢价的回升也是前期钢价下滑下游,下游补库需求受抑制所导致的。

然而事实是,去库存依旧是下半年的主题,地产上的钢材需求依旧难以增长;主要原因为:1.9月北上广的住房库存同比增幅在20-40%,全国的住房的存销比仍处在17.8附近(没有新增供应的情况下,需要用8个月的时间才能回至正常水平)2.保障房建设新开工和建成数量已经完成全年建设目标;3.在经济转型的环境中,下半年的固定资产投资增速依旧难以增长。

产业链小结:总体来看,铁矿石供应压力巨大,钢厂的低开工将直接削减铁矿石消费;产业链终端的房地产市场依旧处在去库存的阶段。供需矛盾持续,钢价上行支撑不足。

三、技术分析

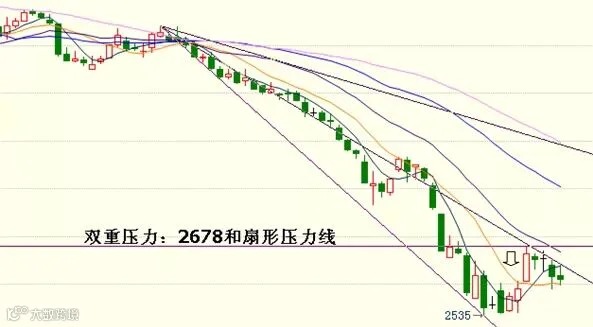

螺纹钢主力合约1505日线走势

本周钢价反弹在2676受阻;同时,钢价受到扇形趋势线的压制,并逐步开启下行走势。

四、下周展望与操作建议

下周展望:当前宏观数据利空,下周的经济数据预期也并不理想;产业链上,供需矛盾依旧,APEC的影响将呈现逐渐减弱的态势,预计矿价、钢价均重回下行通道。

操作建议:

螺纹钢1505 |

|

本周收盘 |

2610 |

下周展望 |

持续下行 |

操作策略 |

空单持有 |

下周收盘 |

2550 |

解析近期钢价上行:

交易咨询、预约开户:0571-83815828

盛达期货官网网址:www.sdfutures.com.cn