摘要

近期全球经济数据稳中有好,国内货币政策环境仍然宽松。

铜市产业链利好不断,包括,上游罢工、冶炼厂检修及国储局收储等等为年底沪铜反弹一搏创造了良好条件。

一、宏观分析

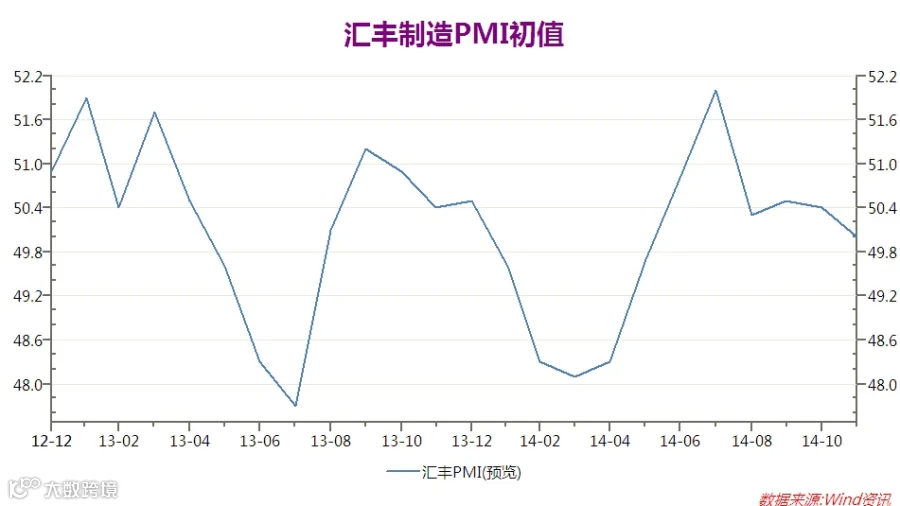

(一) 汇丰PMI创6个月新低,货币政策环境宽松

11月汇丰制造业PMI初值从10月份的50.4降至50.0,制造业生产经营活动有所放缓。以新订单减产成品库存衡量的动能指标从10月份的0.9升至1.6,仍显著低于7月高点3.7,显示经济增长动能依然弱势。从高频数据看,11月上旬重点电厂耗煤同比增速从10月下旬的-14.5%降至-17.6%;11月上旬粗钢产量同比增速从10月下旬的14.4%降至-6.4%。预计11月工业增加值同比增速会有明显回落,经济下行压力较大。

近日,国务院常务会议称为缓解企业融资成本高的问题,将增加存贷比指标弹性,传非银行金融机构同业存款将纳入存贷比统计口径。2014年3季度末,非存款类金融机构在银行的同业存款为10.3万亿。届时,央行或将继续通过MLF、降准等工具放水。另外,非银同业存款缴准,将使以余额宝为代表的各种理财产品成本增加,收益下降。为稳定客户维持高收益,或将减少银行同存配置,增加对债券类等高收益资产的需求,从而推动利率继续下行。

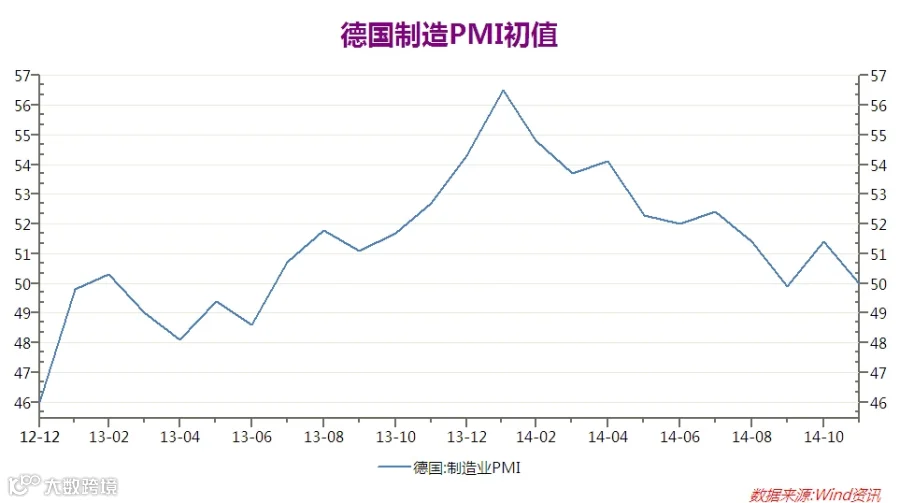

(二) 德国制造业PMI转暖,暗示欧元区复苏有望

尽管欧元区最新一期的综合PMI数据走势仍不佳,作为欧元区经济增长引擎的德国10月份制药业采购经理人指数终值从9月份的49.9升至51.4,重新回到50分水岭之上。暗示火车头动力仍强。

且欧猪国家的葡萄牙(P)、意大利(I)、希腊(G)、西班牙(S)等形式好转。在欧洲央行掀起的宽松大潮中,欧元区复苏的内生动力正在增强。

宏观小结:货币政策又到了大显神威的时候了。美国货币政策紧中有松、中国货币政策或紧或松、日本货币政策松垮无度、欧洲货币宽松政策箭在弦上是对目前全球政策环境的写照。

二、产业链分析

(一) 铜矿供应环节的风险事件值得关注

市场普遍预期明年铜供给过剩35万吨。但是时断时续的罢工等劳工行动将影响过剩量。当前铜矿市场供给冲击引发市场关注,包括拉斯班巴斯矿开始推后生产,直到2016年一季度;蒙古奥尤陶勒盖铜矿未达到2014年1万吨的目标,而格拉斯伯格铜矿正遭罢工,秘鲁最大铜矿Antamina的工人也从11月10日开始无限期罢工。Antamina在2014年前9个月的铜矿产量减少了16%至27.34万吨。尽管全球铜市明年预计将大范围进入供给过剩状态,但供给数量通常因为罢工等无法预料的事件而低于预估。

另外,澳大利亚气象局于11月18日表示,热带厄尔尼诺现象重新显现。该气象局将跟踪系统从“观察”上调至“警报”,表明厄尔尼诺现象至少有70%的几率发生。厄尔尼诺现象是指太平洋海面温度升高,每4年到12年发生一次。该现象将对全球大部分地区造成影响,西太平洋和印尼的降水将低于平均水平,澳大利亚很可能出现大面积干旱。该现象如果发生的话,势必会影响铜矿的开采,尤其是印尼的铜矿运输大受影响。因该国的铜矿主要是通过河运。

全球最大的铜生产商—智利国家铜业公司的首席执行官Nelson Pizarro在上海参加行业会议时表示,随着铜矿开采的资本支出及运营开支上升,铜价料上涨。按成本计算,铜均价在每磅3-3.5美元之间。

(二) 中国精铜自给率提高,掌握一定程度的定价权

2014年-2015年中国主要冶炼产能扩产数据

国家统计局数据显示,10月精炼铜产量同比增长13.6%,再创新高73.3万吨;9月71.5万吨,8月68万吨。国内新增冶炼产能逐渐释放。从进口数据来看,精铜和废铜进口稳中有降,因废铜供给紧张和融资业务继续受到限制。而铜精矿进口单月突破100万吨,增长趋势明显。从上图可看出2015年中国精铜自給率将明显提高,中国因素对铜价格的解释度将继续增强。

最新消息显示,因厂房发生火灾,美国自由港铜精炼厂预计关系至12月。该精炼厂位于迈阿密,产能18万吨,约占美国年产量的14%。江铜11月份也开始检修。还有消息显示贵冶此次年修为期18天,共有544个检修项目。上海贸易商称,最近一个月市场上江铜货源明显减少。

(三) 贸易商崛起成为影响铜价的重要因素之一

从海外市场来看,投行和大型贸易商正成为铜市场主体的重要力量。贸易融资、期现套利和仓储业务成为商品金融化之后的商品最大的创新业务,且盈利空间远超传统的商品贸易。

随着商品融化趋势愈演愈烈,对大宗商品上下游供应链的渗透程度,决定了交易商在市场上的定价权。全球市场上一直有投行利用仓储进行套利的行为存在。更关键的是,投行还通过购买仓储公司,掌握了出货节奏,以金属商品的仓储为例,LME是世界上最大的有色金属交易所,LME的价格和库存对全球范围的有色金属生产和销售有着重要影响。

投行在金属融资交易方面,必然会通过期现结构的方式来实现三块收益:仓储收益、买近抛远的展期收益和融资利息收益。而生产商在支付仓储费用之后可以得到现货贸易高升水收益。

国内商品融资贸易业在不断崛起。2009-14年间,大宗商品被越来越多地用于融资,融资商品从有色金属逐步扩大到钢贸、铁矿、黄金、化工、粮油产品等单位价格较高,产品标准化程度较好、交易量大、流动性较强的各种商品身上。这其中铜的融资贸易是最成熟的。

贸易融资业务的产品将成为有吸引力的资产管理投资标的,该资管产品的风险度低于货币基金和银行理财。目前,企业通过国际、国内贸易形成巨额应收账款。该类账款经过银行增信,可成为资产管理的安全投资标的。此外,通过贸易金融资产管理产品募集资金,可以降低贸易企业的融资成本,有利于促进实体经济发展。

经过统计调查,目前国内的贸易商圈既包括大型冶炼企业旗下的主要贸易商,如江铜贸易、江铜南方贸易、铜陵有色旗下的上海贸易公司;也有传统大型进出口贸易商,如迈科国际、五矿集团等。目前,尚无法获得第一手数据来验证这些贸易商的铜库存情况,但是根据这些贸易商的资金成本来判断,这些贸易商的库存在增加。

产业链小结:铜矿供应-冶炼-库存等三个环节的成份越来越复杂,影响铜价的因素也纷繁多变。目前,沪铜正处在震荡,寻找方向性突破。

三、沪铜技术分析

沪铜主力合约1501周K线图走势

从周K线图上看,目前铜价仍运行在2014年3-7月所形成的价格区间的中位,期价受到5周周线的支撑及10周周线的压制,料短期铜价仍将维持震荡走势。

伦铜主力合约月K线图走势

盘面来看,月K线延续震荡下行的趋势,期价重心逐渐下移。MACD位于零轴之下,有形成死叉的可能。期价在长期压力线以上运行了三个月,10月份以阳线收红,短期内期价尚有续升的空间。

四、本周总结及下周展望与操作建议

在上周周报中,笔者提出的观点是“沪铜窄幅震荡,年底似有行情”,预测该周沪铜收盘价位是48000。今天沪铜收盘价47580,与上周上涨0.89%。

下周展望: 目前,铜市存在着铜市场不断增长的产出、消费温和和库存下降这三个特征背离的情况。综合以上分析,我们认为冶炼商集中度增强和大型贸易商崛起分散了现货市场面临的过剩压力。而在年末又面临着补库的题材炒作。铜价短期内震荡,甚至反弹的概率相比“深跌”的几率要大许多。

笔者继续看好未来一段时期的市场。

操作建议:

沪铜主力合约 |

|

本周收盘 |

47560 |

下周展望 |

震荡上行 |

操作策略 |

积极建多仓 |

下周收盘预测 |

48000 |

点击下方“阅读原文”,进入盛达期货问卷调查。