摘要

目前,细木工板、中密度纤维板价格延续平稳走势。“金九银十”的局面没有预期中的那么好,甚至很多地区还出现了旺季不旺的情形,销售量与去年同期相比有所下降,库存压力较大,价格难以上调。虽然目前为板材消费旺季,但房地产刺激政策对人造板利好刺激有限,产量持续增加,短期较难出现趋势性上涨行情,预计11月份板材价格或稳中有降,厂家仍以走量为主。

一、宏观分析

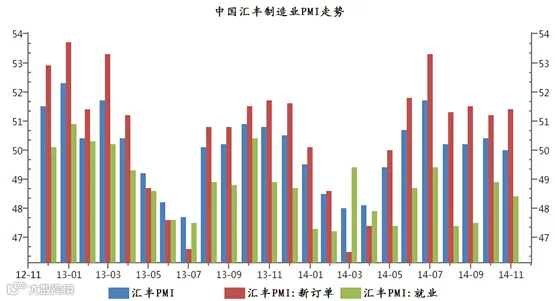

(一)中国11月汇丰制造业PMI回落至50 创半年新低

下图是中国汇丰11月制造业PMI走势:

数据显示,中国11月汇丰制造业PMI初值由前值50.4回落至50,创半年新低。其中,产出分项指数由上月的50.7大幅回落至49.5,重回收缩领域,创下7个月新低。

汇丰11月制造业PMI初值回落至50.0,为六个月以来最低值。分项指数中,受新出口订单回落影响,产出指数由上月的50.7回落至49.5,为自今年四月以来最低。经济面临通缩压力,劳动力市场表现亦差强人意。价格走低,产能利用低下,经济需求面相当疲软。房地产市场和出口仍面临不确定性,经济下行压力较大,应出台更多的货币和财政宽松措施。

分项数据揭示,APEC临时性因素拖累工业生产,库存需求继续显著回落,政府基建投资可能是“稳增长”主力。

生产指数降到收缩区间,有APEC临时性冲击。APEC期间华北多省市停工限产,拖累生产指数显著下滑,预计11月工业增加值同比增速可能回落至7.5%左右。

宏观小结:周四全球各大主要经济体均公布了最新的PMI数据,结果令人大感失望。从亚洲到欧洲再到美国,11月PMI数据均呈现恶化的迹象,暗示经济复苏之路道阻且长。综合看,政府基建投资可能是“稳增长”最主要力量,受产能过剩和高利率压制,经济自主增长动能弱,货币政策放松压力大。

二、产业链分析

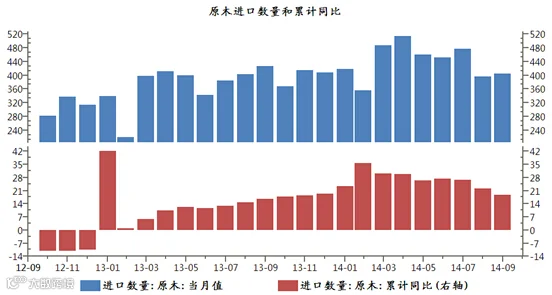

(一)木材进口上行 港口压力增大

下图是原木进口数量和累计同比:

今年以来,因受国内房地产市场萧条、各港口木材积压过多影响,包括常熟港在内国内各港口的木材进口量增速普遍放缓。

热带锯木出口量从上年9月的28300立方米到2014年的30100立方米,增幅6.4%,价值则从1480万美元跃到1650万美元,涨幅11.5%。松树锯木出口价值增幅较大,相比上年同期有46%的上升幅度,从上年9月1500万美元增长到今年同期的2190万美元。松木的出口量增长空间也大,64700立方米跃到93200立方米。

热带胶合板9月表现比上年同期有一定增长。2014年9月出口4300立方米,比上年同期增900立方米。

松木胶合板出口实现了28.9%的出口价值增长,从2940万美元到3790万美元。出口量从81700立方米到102100立方米,增长了25%。木制家具出口的增长幅度是14.2%,上一年9月4020万美元,今年9月为4590万美元。

(二)家具市场不景气,木材销量减少

马来西亚政府十分看好木材贸易的前景,为了继续繁荣木材贸易,政府在2009年推行全国木材工业政策,旨在推动木材产品加工业的发展,提高产品附加值,希望能在2020年达到530亿马币的木材出口收入目标。同时,为了缓解原料需求对原始森林的压力,政府正在实施“森林种植计划”,即每年种植2.5万公顷的森林,为期15年,最终希望增加人工林37.5万公顷。

长期以来,得天独厚的森林资源支撑着马来西亚的木材工业。至今,木材工业仍然在大马国民经济中扮演着非常重要的角色。据马来西亚木材工业局(MTIB)官员祖基佩里介绍,2013年,马来西亚木材工业总产值325亿马币(约合610亿人民币),占大马GDP总值的4.13%。

产业链小结:近期随着木材的进口价格出现上涨,加之两板的产量增速开始放缓,对两板价格有一定的提振作用。对于下游需求来说,家具的产量仍保持上行态势,随着美国经济的持续增长,家具的出口将继续增加,预计短期两板将呈现震荡上行走势。

三、胶合板技术分析

胶合板主力合约1501走势:(日K线)

从日K线来看,期价震荡行情明显,上周期价跳水,结束了连续一周的涨势,主要受到市场悲观情绪打压。从技术面来看,期价目前跌破5日均线,上方压力增多,MACD红色动能柱急速收窄,有形成死叉的可能,短期内期价看跌。

四、下周展望与操作建议

下周展望:本周期价反弹迹象明显,但周五期价跳水。当前宏观经济分析来看,外部经济环境动荡,我国内部需求虽然有所回暖,但是仍然未处于较高需求,经济运行总体处于合理区间;从产业链整体来看,胶板受到上游原木进口价格支撑走稳,后期下游家具销售成为市场关注焦点;综上所述,下周胶板仍然处于震荡区间,关注130压力位,追空需谨慎。

操作建议:

胶板bb1501 |

|

本周收盘 |

130.00 |

下周展望 |

区间触底反弹 |

操作策略 |

观望为主,轻仓130一线震荡操作 |

下周收盘预测 |

131 |

点击下方“阅读原文”,进入盛达期货问卷调查