摘要

在房价数据、M2、PMI等悲观经济数据公布之后,央行周五宣布降息,实行救市;在融资成本降低的背景下,降息在理论上能有利于未来下游商品房去库存,降低钢贸高等负债行业的借贷成本。短期来看,该政策对钢铁产业链实际影响有限,影响仅会停留在信心上。

一、宏观分析

(一)货币市场再现危机 央行注资 并开始降息

10月货币市场再度告急:10月末,广义货币(M2)余额119.92万亿元,同比增长12.6%,增速分别比上月末和去年同期低0.3个和1.7个百分点;10月份当月人民币贷款增5483亿元,环比降36.0%。当月人民币存款减少1866亿元,同比少减2161亿元。

央行注资:据MNI引述三位消息人士称,为应对本周流动性紧张局面,中国央行向中国银行、国家开发银行和兴业银行,通过公开市场短期流动性调节工具(Short-term Liquidity Operations,SLO)提供500亿人民币以内的资金支持。

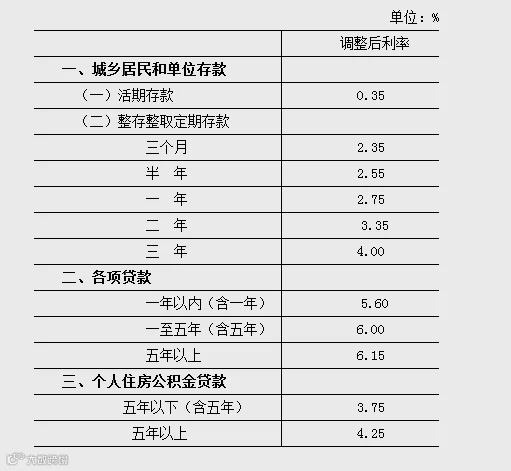

央行开始降息:央行周五发布公告称,自2014年11月22日起下调金融机构人民币贷款和存款基准利率。金融机构一年期贷款基准利率下调0.4个百分点至5.6%;一年期存款基准利率下调0.25个百分点至2.75%,同时结合推进利率市场化改革,将金融机构存款利率浮动区间的上限由存款基准利率的1.1倍调整为1.2倍;其他各档次贷款和存款基准利率相应调整,并对基准利率期限档次作适当简并。

(二)11月汇丰中国制造业PMI初值50 创6个月新低

数据显示,汇丰11月制造业PMI初值回落至50.0,为六个月以来最低值。分项指数中,受出新口订单回落影响,产出指数由上月的50.7回落至49.5,为自今年四月以来最低。经济面临通缩压力,劳动力市场表现亦差强人意。价格走低,产能利用低下,经济需求面相当疲软。房地产市场和出口仍面临不确定性,经济下行压力较大。

宏观小结:宏观数据显示经济下行压力再度加大,央行降息为市场增添信心。但央行降息的具体效果如何还需要市场进一步给出信号。下周国内无重大宏观经济数据发布,预计短期的信心复苏将影响期货钢价的走势。

二、产业链分析

(一)开工大落大起 钢材供应压力加大

本周唐山地区在统高炉产能利用率95.3%,周比增45.88%(上上周因APEC会议影响,大幅减产,开工率跌至49.42)。本周高炉检修影响产量合计约16.59万吨,占正常产量约4.68%。

本周唐山高炉产能利用率恢复高位。由于当前高炉盈利水平可观,多数厂家称在年底前抓紧生产,把前期因会议影响的产量补回来。

(二)港口库存继续回升 产业链压力不变

Mysteel本周统计全国41个主要港口铁矿石库存总量为10805万吨,环比上周统计数据增62万吨,主要原因是:尽管当前矿石到港变化较小,但面临矿价不断下滑,市场成交冷清,矿石库存小幅上涨。

截至11月20日,普氏铁矿石价格指数62%报70.5美元,周环比下滑5美元;本周现货市场采购清淡,周二单日一度下跌4美金。当前下行趋势未变。

(三)需求降温 钢价延续下行走势

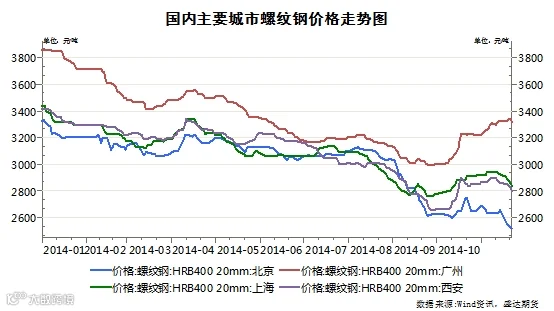

截至11月21日,北京钢价周环比下滑110元至2520;上海钢价下滑80至2840;广州钢价下滑10元至3320。至此,北京钢价从前期高点累计下滑220元,上海钢价从前期高点累计下滑100元。钢价逐渐开启下行走势。

当前现货钢价再次开启下行走势的主要原因是:河北钢厂开工复苏,市场供应压力增加;面临需求淡季,贸易商去库存意愿增强;铁矿石价格的下滑进一步加快了钢价的下滑。总体上,现货钢价延续了近期的下行走势。

产业链小结:虽宏观面临一定支撑,但钢材产业链弱势格局依旧未变。主要表现为:下游需求清淡,供应压力增加;铁矿石下滑造成钢价成本支撑弱化。产业链依旧弱势。

三、技术分析

螺纹钢主力合约1505日线走势

本周钢价下破重要支撑2506,再次打开下行空间;均线空头排列,可见上方承压依旧较大。下周2500附近将成为考验央行降息的重要点位。

四、下周展望与操作建议

下周展望:上周预测破位下行,与现实行情走势基本一致。自央行降息出现后,短期宏观预期与弱势产业链出现明显分歧:宏观短期偏多,而产业链偏空。笔者认为,降息在短期内会对市场信心影响较大,对产业链的实际作用则需要长期进一步观察。

操作建议:

螺纹钢1505 |

|

本周收盘 |

2448 |

下周展望 |

逢低做多 |

操作策略 |

2500-2550附近止盈 |

下周收盘预测 |

2470 |

点击下方“阅读原文”,进入盛达期货问卷调查。