摘 要

宏观上,1-9月份工业利润较1-8月回落2.1个百分点,地方的CPI呈现萎缩状态,虽政府采取了一些托底政策,但转型之下宏观难言乐观。产业链上,铁矿石新的库存上涨已初步启动,矿价将继续承压;炒作后的钢价也趋于平静;总体上,供需矛盾依旧突出,预计下周钢价将破位下行。

一、宏观分析

(一)工业利润下滑 经济形势堪忧

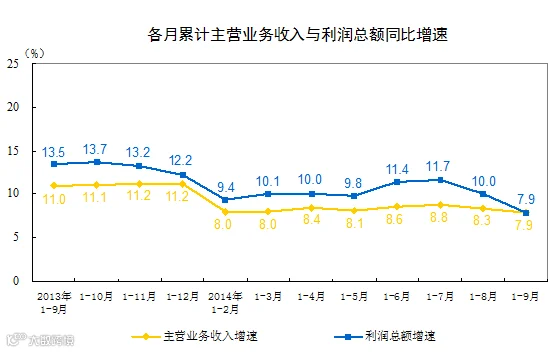

国家统计局数据显示:1-9月份,全国规模以上工业企业实现利润总额43652.2亿元,同比增长7.9%,增速比1-8月份回落2.1个百分点;实现主营业务收入790987.5亿元,同比增长7.9%,较1-8月下滑0.4个百分点。

工业利润的下滑,既受投资下滑的影响,也受到通缩影响。当前政府出台的政策仅限于防止“硬着陆”,经济总体形势并不乐观。

(二)25省9月CPI低于8月 通货紧缩压力向消费领域扩散

国家统计局最新数据显示,9月我国CPI跌至1.6%,全国25个省(区、市)CPI增速低于8月,其中20个省(区、市)连续2个月放缓;共有15个省(区、市)同比增速低于全国平均水平1.6%。其中,生产资料价格受国际大宗商品价格低迷影响,更是连续4个月负增长,工业生产者价格(PPI)连续31个月负增长后,通货紧缩的压力开始向消费领域扩散,表现为:此前一直拉动CPI走高的食品价格表现趋于疲软。

当前 “CPI降至‘1’区间,PPI持续下降且降幅不断扩大,反应出当前需求疲弱,实体经济处境艰难,经济下行压力较大。

宏观小结:当前宏观整体偏空,最新公布新的投资方案非拉动经济复苏,而是尽量避免经济的硬着陆;预计周末公布的PMI较上月50.4持平,无太多亮点;当前宏观形势并不乐观的情形下,供需矛盾突出钢铁等大宗商品将长期在经济转型过程中持续承压。

二、产业链分析

(一)港口供应压力降再度显现 矿价继续承压

如上周所料,本周全国41个主要港口铁矿石库存总量为10718,周环比增加137万吨;鉴于新的铁矿石供应潮正在到来,预计近期铁矿石库存将持续增加。

截至本周末,普氏铁矿石价格指数62%跌至79美元,周环比下滑1美元;随着矿石供应的增加,矿价仍有下行空间。

(二)供需矛盾持续 高炉开工持续走低

截至本周五,唐山高炉开工率小幅反弹至89.61,尽管周环比上涨1.95个百分点,但较前期高点下滑4个百分点。总体较低的低开工下,铁矿石价格将继续承压。

(三)市场重回理性 钢坯上行终止

截至本周五,唐山钢坯为2450元,周环比持平,采购情况一般。

自前期高点至今,累计下滑160元。钢价下滑的直接原因是炒作题材没了,最根本原因还是市场需求并未真正释放,同时短期的炒作也透支了未来需求。

(四)钢价上行停滞 总体易跌难涨

前期疯狂炒后钢价上行动力消退。截至10月30日,北京钢价从短期高点2750回调至2680;西安钢价从2900回调至2850;广州钢价小幅回调10元,上海钢价保持在2900附近。总体上,当前钢价已停止了上涨势头。

笔者认为未来钢价走势的长期逻辑是:随着需求的下滑,同时钢材开工的复苏,现货钢价将逐渐下行,期现价差得以修复;铁矿石造供需矛盾造成的压力将加速期货和现货钢价的下滑。

产业链小结:铁矿石的再度涌入已初见迹象;现货钢价在供需矛盾中已经停止上升步伐,传统的需求淡季将再度打压现货钢价。总体上,当前钢价易跌难涨。

三、技术分析

螺纹钢主力合约1505日线走势

本月钢价呈现震荡走低的态势,形成较为明显的持续形态-下跌三角形,而且下行放量充足,破位下行仍可期待。2600附近是比较稳妥的放空点位。

四、下周展望与操作建议

下周展望:本周虽有托底政策出台,但整体影响不大,宏观维持弱势;产业链相对月初来讲比较平稳,市场重回理性。下周无重大宏观数据,预计弱势的产业链将正常发挥效用,矿价、钢价均延续下行走势。

操作建议:

螺纹钢1505 |

|

本周收盘 |

2565 |

下周展望 |

弱势下行 |

操作策略 |

空单持有 |

点击文章底部“阅读原文”,查看11月8日盛达期货上海中欧国际工商学院陆家嘴金融研究院贵宾论坛。