摘 要

综合来看,短期市场持稳震荡,小旺季需求尚可,PTA供应端依旧宽松,现货承压,上涨乏力,中长期来看,需求萎缩将成必然因素,而供应端能否缩减依旧是偶然因素,而上游原料端弱势不变,长期格局暂难见利好上涨,弱势格局不变。

一、宏观分析

(一)CPI、PPI月度数据“双双回落”,经济下行风险依旧

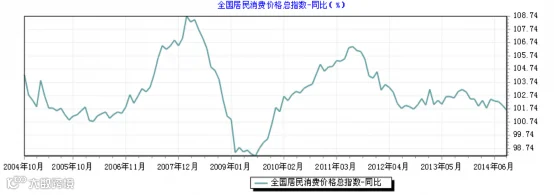

全国居民消费价格总指数-同比(%):

10月15日,国家统计局公布数据显示,今年9月份全国居民消费价格总水平同比上涨1.6%,较前值下跌0.4个百分点,创自2010年2月份以来的新低,数据步入“一时代”;环比上涨0.5%。分项来看,城市上涨0.5%,农村上涨0.4%;食品价格上涨0.8%,非食品价格上涨0.3%;消费品价格上涨0.5%,服务价格上涨0.4%。

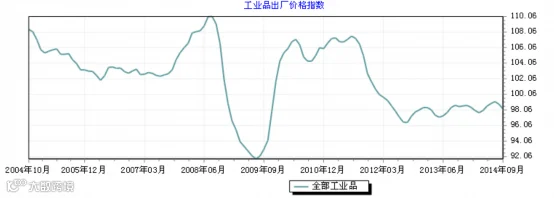

全国工业品出厂价格指数:

10月15日,国家统计局公布数据显示,今年9月全国工业生产者出厂价格同比下跌1.8%,较前值下降0.6个百分点。工业生产者购进价格同比下降1.9%,环比下降0.4%。总体来看,1-9月,工业生产者出厂价格同比下降1.6%,工业生产者购进价格同比下降1.8%。

(二)货币政策稳定,M2小幅增长0.1百分点

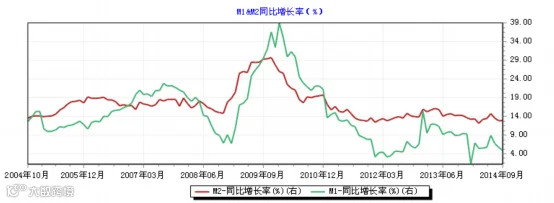

M1、M2同比增长率(%)

数据显示,9月末,广义货币(M2)余额120.21万亿元,同比增长12.9%,较上月小幅上涨0.1个百分点;狭义货币(M1)余额32.72万亿元,同比增长4.8%,较上月下调0.9个百分点。

宏观小结:综合以上数据显示,当前经济受到外部经济环境动荡影响,工业品需求放缓导致价格普跌,经济发展有所放缓,但是稳健的货币政策和财政政策使得市场流动性充足,经济发展内在动力充裕,整体来看,经济运行处于合理区间。

二、产业链分析

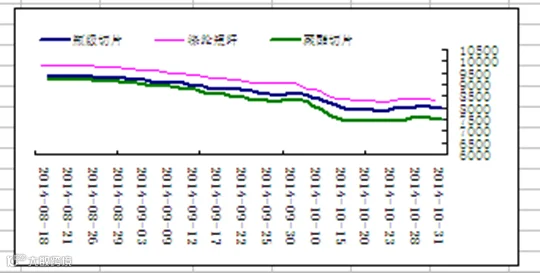

(一)现货市场回顾——快速下跌

2014年PTA内盘外盘现货价格走势图

本周PTA现货价格随期货价格迅速下跌。内盘跌至5600元/吨附近,外盘跌至750美元/吨才似有止跌迹象。月底,价格在低位小幅震荡。PTA库存保持在一周左右的正常水平。

(二)装置动态——开工负荷明显提高

1.远东2#60万吨PTA装置9月24日停车,近期有重启计划。

2.恒力石化11月份计划短停其中一套220万吨PTA装置,具体时间未定。

3.上海亚东石化75万吨PTA装置10月19日开始停车,计划10月26日重启。

4.汉邦石化60万吨PTA装置计划10月底停车一个星期左右。

5.福建佳龙60万吨PTA装置10月15日开始停车,计划11月8日重启。

6.扬子石化2#35万吨PTA装置10月10日重启,目前负荷正常,计划本月底短暂检修3#60万吨PTA装置。

7.三房巷二期120万吨装置,其中60万吨PTA装置维持正常负荷,另60万吨EPTA装置近期已正常开车,负荷不高。

小结:PTA10月份开始,限产联盟解体。PTA负荷逐步抬高。截止月底,升至74%左右。

(三)聚酯产品价格——价跌量升

10月聚酯负荷也从70%左右的水平提高至逼近80%。且下游聚酯产销尚可。

本周聚酯产品价格月初随着PTA价格的大幅下跌而下跌,随后因产销尚可,价格企稳。厂家多无库存压力。

三、技术分析

美原油指数日K线走势图

从上图可见,原油价格已经跌破了盘整了近3年的行情。破位下跌也并未出现止跌的迹象。我们预判原油的下跌走势持续时间也较长,PTA的中长期走势也以看空为主。

TA主力合约1501日K线

本周PTA区间震荡,月末最后一天创了年内新低5450元。从日K线走势图来看,PTA主力1501合约价格在5500-5700之间区间震荡。

四、下周展望与操作建议

目前PTA现货行情持稳震荡,在下游聚酯产销尚可支撑下,暂时止跌,然现货供应压力依然存在,供应商大量出货,价格承压,上涨乏力;聚酯方面,本月产销较好,产品库存大幅下降,原料需求较好,生产效益依旧乐观,装置负荷小幅提升至78%附近,对原料价格形成一定支撑;PX方面,持稳震荡,短期供需面暂未改变,石脑油-PX价差回落至350美元/吨以下,或有减产压力;PTA方面,装置负荷继续维持高位,供应端压力较大,现货市场在个别供应商打压下,上涨乏力,但在下游聚酯需求支撑下,暂难下跌,后期待需求回落,而供应端暂无减产计划,预计维持弱势;综合来看,短期市场持稳震荡,小旺季需求尚可,PTA供应端依旧宽松,现货承压,上涨乏力,中长期来看,需求萎缩将成必然因素,而供应端能否缩减依旧是偶然因素,而上游原料端弱势不变,长期格局暂难见利好上涨,弱势格局不变。

操作建议:

TA1501 |

|

本周收盘 |

5580 |

下周展望 |

区间震荡 |

操作策略 |

逢高做空 |

点击文章底部“阅读原文”,查看11月8日盛达期货上海中欧国际工商学院陆家嘴金融研究院贵宾论坛。