摘要

本周展望:本周现货市场上海市场0#锌对期货主力合约升水持续维持在200-300元之间,现锌市场,冶炼厂目前多正常开工,进入消费淡季,镀锌企业多反映目前订单多有减少。终端畏高且需求疲惫,采购量不多,多以消耗原有库存为主,本周锌价波动不大,贸易商入市积极性有限,且由于锌价处于高位,市场接受程度有限,预计下周维持震荡走势 。

一、宏观分析

(1)10 月货币政策趋紧、财政支出放缓

10 月信贷数据整体不及预期,政府通过限制表外融资发展直接融资降低社会融资成本的思路在延续。截止10 月的累计新增社融增速已经触及全年震荡区间的下限。10 月财政收入提速,支出减速,尽管12 个月滚动的财政赤字由1.47 万亿下降至1.3 万,1-10 月财政累计盈余弱于过去3 年,11-12 月的财政净支出估计仍弱于去年同期。 10 月财政收入中增长较快的是企业所得税、消费税和土地使用税。但无论是企业盈利、社零还是房地产市场都相对低迷,后期财政收入恐怕难以维持目前的增速。

(2)10 月投资增速小幅反弹.

1-10 月固定资产投资同比增长15.9%,进一步远离全年投资目标,但10月单月同比增长14.5%,较过去两月略微反弹。分项中,制造业投资持续低迷,但基建投资同比增长26.5%,连续两个月反弹;地产投资同比增长13.4%,远好于上月的10%。但投资增速能否反弹取决于资金来源是否充沛以及接下来地产销量能否企稳两方面因素。

(3) 四季度投资资金将进一步减速,地产端依然存在不确定性

下四季度投资资金将进一步减速。央行930 新政带来的销量好转持续到了11 月的第一周,但11 月第二周单周的销量同比已经较第一周明显回落。后期政府仍需进一步出台政策以稳定销售增速。短期内,投资增速进一步下行的风险还存在于地产端的不确定性。央行930新政出台使得开发商拿地意愿加强,但由于地产销售对于地产投资的领先性,地产投资增速依然需要地产销售持续好转的支撑。

宏观小结:1-10月固定资产投资同比增长15.9%,进一步远离全年投资目标,但10月单月同比增长14.5%,较过去两月略微反弹。尽管10月财政、社融都有所放缓,但政府管理经济下行速度的意愿明确,尤其是央行930政策对地产投资起到了一定的提振。但投资增速能否持续取决于资金来源是否充沛以及接下来地产销量能否企稳两方面因素。

二、产业链分析

(1)锌精矿市场

本周期锌内强外弱,国内锌精矿价格小幅上调,截至本周五云南、湖南、甘肃及广西地区锌精矿(50%、含税)价格报在10430-10630元/金属吨之间,与上周相比每金属吨涨50元。据了解,目前南方地区锌矿市场供应相对充裕,偶尔有短缺现象,下游冶炼厂采购增多,锌精矿市场交投活跃,明显好于去年同期。究其原因应归于国内锌矿加工费不断升高,现位于5300元/金属吨高位。虽然市场热炒明年全球锌矿供应短缺,不过相对国内来说,锌矿短缺并未显现出来,且不断有新的铅锌金属矿被发掘。另外,国家统计局最新公布的数据显示,10月生产的矿产品锌金属含量约为48万吨,较9月份出现下滑,主要是因为进入十月北方部分锌矿山停产。预计后期锌矿产量因天气原因将继续下降。

(2)冶炼厂动态

图:国内交割品牌锌动态汇总

(3)涂镀市场

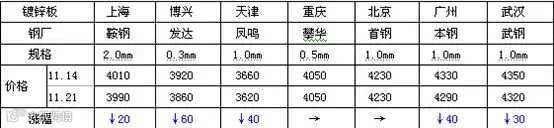

图:本周下游市场镀锌板行情

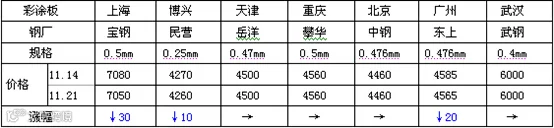

图:本周下游市场彩涂板行情

本周涂镀市场弱势盘整,整体需求持续低迷,市场出货量保持低位,商家心态难言好转。具体来看,华北稳跌互现,主流城市调整幅度10-40,受气温影响,下游开工情况有所减少,市场询单氛围不活跃,实单成交更差;华东局部涨跌互现,除部分厚规格资源因缺货价格有所上涨外,主流城市以稀落下行为主,本周各品牌资源受出厂价走弱影响,价格相继下滑,而贸易商依旧消库存为上,因此现阶段库存压力还行;华南弱稳,现主流城市彩涂资源丰富,规格相对齐全,加之低位资源冲击,使得高位产品销售压力增大,而南钢资源紧缺现象较严重,并且这部分需求尚可,因此价格坚挺,然当地整体回暖难度仍大。

产业链小结:本周涂镀商家去库存积极性居高,且价格不同程度下浮让步,但成交依旧萎靡,只有部分偏紧、缺货资源价格保持坚挺;伴随天气转冷,钢厂内外贸订单有所缩减,厂家在出厂价上作出或稳或下行调整;考虑月末到来,市场将进入回笼资金状态,走货让利幅度有所加大,我们预计下周稳中偏弱调整,幅度在10-50元/吨。

三、沪锌技术分析

沪锌主力合约1501走势:(周K线)

从周K线来看,沪锌目前依然处于上行趋势当中,短期来看依然震荡偏强。

沪锌主力合约1501走势:(日K线)

从日K线来看,本周期价在前半周震荡调整,本周五随着美国CPI数据超预期的表现而震荡走高,未来一周有望挑战前期17000附近的重要压力位,但受下游消费疲软影响,预计下周将会继续冲高回落。

四、下周展望与操作建议

下周展望:本周现货市场上海市场0#锌对期货主力合约升水持续维持在200-300元之间,现锌市场,冶炼厂目前多正常开工,进入消费淡季,镀锌企业多反映目前订单多有减少。终端畏高且需求疲惫,采购量不多,多以消耗原有库存为主,本周锌价波动不大,贸易商入市积极性有限,且由于锌价处于高位,市场接受程度有限,预计下周维持震荡走势 。

操作建议:

沪锌1501 |

|

本周收盘 |

16855 |

下周展望 |

冲高回落 |

操作策略 |

高抛低吸 |

下周收盘预测 |

16720 |

点击下方“阅读原文”,进入盛达期货问卷调查。