摘 要

本周宏观总体表现平稳,人民币的走弱潜在迫使央行降息延后;产业链上,临近年末,在供需矛盾加剧的背景下,资金回笼迫使钢价大幅下滑。当前宏观和产业链继续利空,预计下周钢价还有下行空间。

一、宏观分析

(一)发改委再批2000亿城轨项目 10月来已批复投资1.3万亿

进入第四季度,国家发改委公布批复的项目投资额度已经超过万亿元,而这些项目大多集中在交通等基建领域。22日,国家发改委发布消息称,近期再批复2项城市铁路规划,包括合肥市城市轨道交通和浙江省都市圈城际铁路规划。

统计发现,10月以来,国家发改委已经分九个批次批复了40余个项目,这些项目主要包含铁路、公路、机场的新建和扩建,总投资额已经超过13000亿元。

解读:当前批复的项目均为长期项目,稳增长的作用是长期的;短期消息面的刺激会带动钢价,但投资对钢价的具体影响还必须关注明年钢材的整体供需面和资金面。

(二)强势美元和购汇盘打压 人民币兑美元创半年新低

人民币兑美元现汇周三(12月24日)午盘创半年新低。隔夜美元指数触及近9年高点,令周三人民币中间价连5日回调并创逾两周低位。美元/人民币询价系统午盘报6.2305,周二收报6.2260。美元/人民币央行[微博]中间价定为6.1247,周二中间价为6.1230。

解读:强势美元叠加季节性因素均推动客盘购汇,短期市场仍笼罩在看空人民币的情绪中。在人民币不断走弱的环境下,中国近期降息或降准的可能性下降,主要原因在于央行不愿意让人民币出现长期单边的走势。

宏观小结:基建投资成为近期的消息亮点,笔者认为:消息短期影响明显,对未来的影响有限;此外,人民币走弱在一定程度上弱化了央行降准的预期。下周国内将公布PMI等重大经济数据,预计数据偏空。

二、产业链分析

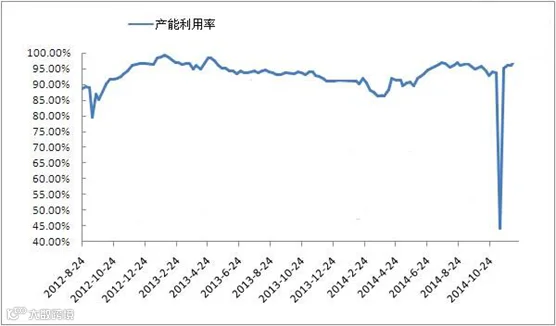

(一)钢厂开工继续提高 供应压力大增

本周唐山地区在统高炉中有6座检修(含停产),检修高炉容积合计3160m³,周比减少0m³,产能利用率98.28%,周比持平。

但河北地区和全国整体开工率均明显上行:

本周开工率 |

上周开工率 |

变动 |

|

河北高炉开工率(%) |

93.02% |

89.84% |

3.18% |

全国高炉开工率(%) |

91.85% |

90.61% |

1.24% |

高开工低消费的实证:

据中钢协最新数据显示,12月中旬会员钢铁企业粗钢日均产量178.19万吨,较上一旬增长1.85%,创下国庆节后最高水平。

同时,12月中旬末,会员钢铁企业钢材库存量1488.27万吨,较上一旬末增长1.18%,较上年同期增长7.67%。

(二)下游需求不济 殃及铁矿石价格

截至12月26日,普氏铁矿石价格为66.75,周环比下滑2.75美元;周内普氏指数一度创统计以来新低66.25美元。

尽管本周港口库存下滑218万吨,但当前整体水平依旧较高,供需矛盾突出。

(三)抛售加剧 钢坯延续下滑走势

本周唐山钢坯价格延续上周大跌走势。上周末钢市弱势难改,连续下挫。周一下游市场依旧出货困难,致使成品材厂陆续停产。周二唐山型材出货较昨日有少许提升,降幅减缓。周三钢坯价格随着成品材价格小幅探涨10元/吨,涨后第二天出货不畅,回落至周二价格。今日价格继续下滑,现报2110元/吨,较上周五跌150元/吨。目前,唐山钢坯价格已经连续三周大幅跳水,期间两次小幅反弹均告失败,市场信心达到冰点。近期,宏观面仍然无利好,成品材出货不见好转,未有止跌迹象。综上来看,厂家在面临较大资金压力的情况下,钢坯市场弱势格局恐将继续维持,预计下周钢坯价格走弱。

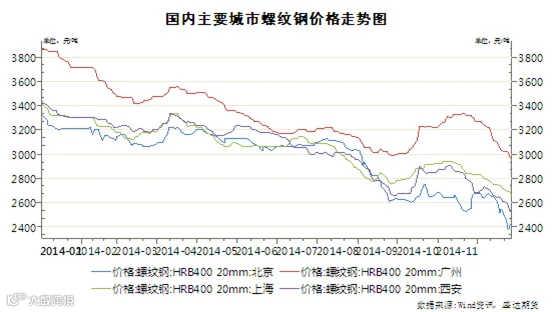

(四)需求持续低温 钢价阴跌不止

截至12月26日,北京钢价周环比下滑130元至2400;上海钢价下滑60至2660;广州钢价下滑60元至2970。

当前利空因素集聚,短期资金因素成为钢价下滑的导火索。在需求不济的情况下,现货供应的压力还在不断增加,后市钢价难言乐观。

产业链小结:伴随钢厂开工率的提高,钢材供给压力逐渐显现,同时下游需求低迷。预计资金紧张结束后,低迷消费还将笼罩钢市。总体来讲,现货偏弱格局还将持续。

三、技术分析

螺纹钢主力合约1505日线走势

本周钢价成功下破2500,2500成为坚实的压力位。较前期的下跌幅度而言,钢价探底2417后反弹力度有限,预计钢价还将继续下行。

四、下周展望与操作建议

下周展望:本周钢价走势与上周预期一致。当前钢价下滑的主要压力还是来自疲软的基本面,基建项目对钢价的影响有限;时值寒冬年末,任何利空消息都将给予钢价不小的压力。短期钢价仍有下跌空间。

操作建议:

螺纹钢1505 |

|

下周展望 |

弱势下行 |

操作策略 |

2500附近放空 |

点击下方“阅读原文”,了解期货基础知识