摘 要

本周宏观数据继续不理想,制造业企业用工量减少,制造业生产用原材料库存量继续回落,经济下行压力大,继续打击市场信心,市场对政府出台刺激政策预期越来越高,短期市场心态回稳。产业链上:国内焦炭市场本周延续平稳,各地市场成交情况整体较为活跃,南方个别地区现小幅涨势。十二月份以来下游冬储带动作用普遍较为明显,焦钢企生产的逐渐恢复也使市场需求有所增长,尤其东部、南部市场由于上下游企业焦炭库存走低,供求矛盾持续缓解,市场表现较北方略为活跃,但另一方面宏观数据表现则较为悲观,显示市场整体走势疲弱,尤其钢市近几周再度转弱,下游资金紧缩,使得本月多地焦炭价格上涨无望,而且近日部分地区煤价出现小幅下调,使得市场后期预期普遍悲观。技术上:本周技术指标总体看涨,关注支撑位1000和1019,上方压力位1060、1070、1085和1100。本周基本面和技术面背离,预计下周1000至1060宽幅震荡。

一、宏观分析

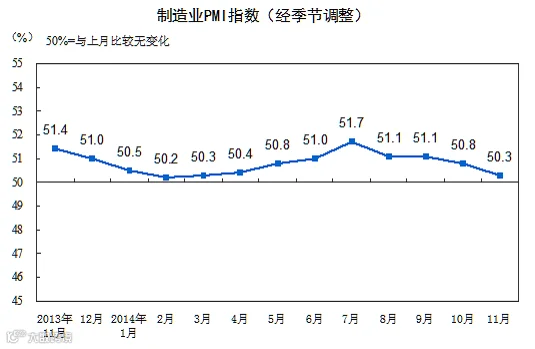

1. 2014年11月,中国制造业采购经理指数(PMI)为50.3%,比上月回落0.5个百分点,创8个月新低,但继续高于临界点,表明我国制造业总体上仍保持扩张态势。

生产指数为52.5%,比上月回落0.6个百分点,仍位于临界点以上,表明制造业生产继续处于扩张态势,增速有所放缓。

新订单指数为50.9%,比上月回落0.7个百分点,高于临界点,表明制造业市场需求持续增加,但增幅收窄。

从业人员指数为48.2%,比上月下降0.2个百分点,继续位于临界点以下,表明制造业企业用工量减少。

原材料库存指数为47.7%,比上月下降0.7个百分点,持续低于临界点,表明制造业生产用原材料库存量继续回落。

供应商配送时间指数为50.3%,比上月上升0.2个百分点,高于临界点,表明制造业原材料供应商交货时间有所加快。

供应商配送时间指数为50.3%,比上月上升0.2个百分点,高于临界点,表明制造业原材料供应商交货时间有所加快。

2. 中国11月汇丰制造业PMI终值50,为半年低点,预期50,初值50。

国内需求增长速度疲软,而新出口订单增长放缓至5个月新低。去通胀压力依然存在,而劳动力市场进一步走弱。今天的数据显示,制造业板块正在失去动能,经济活动在11月进一步疲软。

3. 发改委48天批复36个基建项目 总投资逼近万亿

自10月份以来,几乎每周国家发改委都有铁路或机场项目批复。进入12月份的第一周,果然这一“规律”再次应验。

国家发改委12月4日发布最新消息,批复关于新建山东省日照民用机场工程可行性研究报告,项目总投资13.64亿元。

短短48天的时间,发改委先后8次集中批复36个基建项目,其中包括28个铁路项目、7个机场项目、1个深水港项目。总投资9774.69亿元。

几乎每周都会有基建项目批复,经济面临下行情况下,如此高密度的行动,凸显了高层稳增长,尤其是稳投资的决心。

宏观解读:本周宏观数据继续不理想,制造业企业用工量减少,制造业生产用原材料库存量继续回落,经济下行压力大,继续打击市场信心,市场对政府出台刺激政策预期越来越高,短期市场心态回稳。

二、煤焦钢产业链分析

(一)钢材

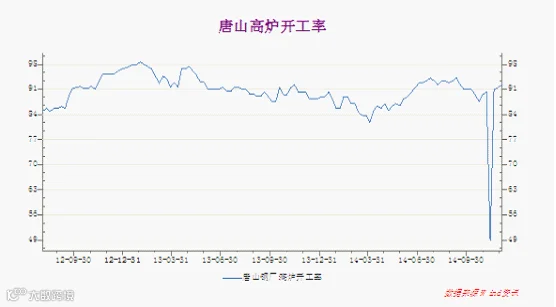

1.唐山高炉开工率

本周唐山高炉开工率从11月28日91.56%增到12月5日的92.21%,刺激了钢厂对铁矿石、焦炭等原料的需求,对焦炭和铁矿石等原材料价格有支撑作用。

2.社会钢材成品库存

国内螺纹钢、线材、热轧、中厚板、冷轧5大品种钢材社会库存从11月28日的 970.07万吨跌至12月05日的964.88 万吨,下降5.19万吨,社会库存持续下跌,处于低位。由于市场对未来悲观预期,库存越大亏损越大,社会库存蓄水池的功能进一步减弱,去库存的动作进一步打压钢价,但是随着钢材库存下降,一旦市场止跌回暖,将会刺激钢价剧烈回升,加剧市场动作,以上逻辑继续起作用,但是随着期现价差的修复,螺纹1505合约的上涨动力将减弱。

综合结论:本周价格走势符合以下逻辑分析:我们根据淡水河谷季度报表分析,铁矿石CFR中国所有成本75吨左右,CFR中国现金成本67-70美元左右,如果现货普氏指数跌到现金成本将引起淡水河谷停止将铁矿石运往中国,在此价位,除了澳大利亚,世界其他地区都将停止向中国供应铁矿石,国内的大部分矿山也将停产,在此价位,铁矿石供应将小于中国的需求,而目前铁矿石1505合约485折合普氏指数61.3,市场已经超跌,空方缺乏进一步打压的动力,但是外矿的减产,由于矿山库存和远途运输的问题,不会立刻在国内港口体现出来,多方要扭转整体悲观情绪需要时间,在此价位,是空翻多机会,本周在铁矿石1505合约跌到最低458,折算普氏指数57.6美元,现货普氏指数跌到最低68.5美元,终于迫使巴西某矿山停产,澳洲矿商推迟投资计划,市场终于意识到铁矿石供应不可能持续增长,价格不可能持续下跌,市场在上周铁矿石涨停带动螺纹涨停后,空方依旧不死心,趁机打压期货价格,但是在市场意识到价格可能触底的情况下,空方打压乏力,引发期货空方恐慌性出逃,多方趁机抄底,带动期货上涨,本周铁矿石一度涨停,带动螺纹上涨。

目前铁矿石成本因素成为影响钢材价格的主要因素。北京雾霾因素继续会对原材料铁矿石焦炭产生负面影响,但是已不是主导因素。

找出市场涨跌的主导因素,才能准确把握钢材价格的走势,本轮螺纹上涨是因为铁矿石成本推动,是对深度贴水的修复,故本轮上涨更多的是修复期现价差,而非主动性上涨,所以螺纹上涨对焦炭的带动作用不及市场以前的表现。

(二)焦煤

1. 港口炼焦煤库存情况

本周港口库存继续回升,中国取消对澳洲炼焦煤进口关税,带来进口数量持续增加,对后市带来压力。

2.现货分析

我的钢铁网对50家样本钢厂及53家独立焦化企业炼焦煤库存调查数据显示,截止12月5日,总库存量为1196.6万吨,较上周相比增加9.02万吨,环比增0.76%。目前各地区焦钢企业开工率基本恢复,采购和库存都回到计划中。钢厂采购仍然没有显著的增加,个别地区独立焦化企业库存增补明显,但总体仍以提产和平稳库存为主。本周样本钢厂总库存740.9万吨,与上周相比减少4.8万吨,环比降0.64%;样本焦化厂总库存为455.7万吨,与上周相比增加13.82万吨,环比增幅为3.13%。企业的冬储行为在继续,支撑焦煤价格。

3. 政策方面

11月28日晚4+1(神华、中煤、伊泰 同煤 煤炭运销协会 4+1 )会议结束,达成以下要点:1、12月1日起涨20元,1月1日再涨,目标550以上;2、协调有关部门(国资委、发改委)再次约谈华能,要求他带头接受550的年度死价;3、联手干预期货市场,防止投机资金炒作,促使期货市场健康发展,服务煤炭市场。

大型煤炭企业,联手推涨欲望强烈,需关注市场对煤炭企业对提价的接受程度,利好焦煤。

综合分析:焦煤国内需求和国外供给都在增加,冬储力度不确定性增大,政策性推涨预期存在,短期震荡盘整概率较大。

(三)焦炭

1.焦炭钢厂库存

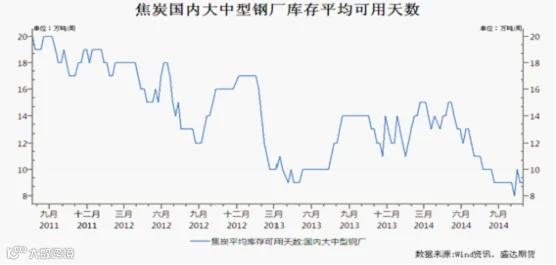

截至11月28日国内大中型钢厂焦炭库存平均可用天数与上周持平,维持9天,但是仍处于历史低位,且面临冬储,钢厂开工率提升,对焦炭价格形成支撑。

2. 焦炭港口库存

天津港焦炭库存从11月28日的154.18万吨小幅增至12月4日的156.81万吨,持续处于低位,对焦炭价格有上涨动力,对炼焦煤有需求拉动力,有拉动价格上涨的动力,从库存和需求层面将讲:对焦炭价格形成有力支撑。

3.现货方面

国内焦炭市场呈现南强北弱局面,前期北方焦化企业频频提涨未果,相反近期华南地区却有小幅上涨之势,该地焦企采取限产保价措施,开工率不到五成,钢厂对焦炭采购价被迫调涨20元/吨, 目前仍有钢厂表示将上调焦炭采购价格,但幅度不会太大,预计市场将稳定运行。

产业链分析:

国内焦炭市场本周延续平稳,各地市场成交情况整体较为活跃,南方个别地区现小幅涨势。十二月份以来下游冬储带动作用普遍较为明显,焦钢企生产的逐渐恢复也使市场需求有所增长,尤其东部、南部市场由于上下游企业焦炭库存走低,供求矛盾持续缓解,市场表现较北方略为活跃,但另一方面宏观数据表现则较为悲观,显示市场整体走势疲弱,尤其钢市近几周再度转弱,下游资金紧缩,使得本月多地焦炭价格上涨无望,而且近日部分地区煤价出现小幅下调,使得市场后期预期普遍悲观。

预计随着传统意义上冬储补库预期减弱,下周焦炭市场有可能出现下跌。

三、技术分析

焦炭1505合约日K线走势技术分析

技术分析:

(1)周K线分析:本周创新低1008,在管道线受到支撑,受到管道线支撑后向上小幅反弹,形成十字星,OBV出现低位背离,其他技术指标不明朗

(2)日K线分析:本周一形成看涨锤子线,并且在管道线受到支撑,MACD指标显示底背离,向上形成金叉的,两个个技术指标都看涨,其他技术指标不明朗

本周技术指标总体看涨,关注支撑位1000和1019,上方压力位1060、1070、1085和1100。

四、本周回顾、下周展望与操作建议

本周回顾:

本周焦碳现货市场平稳运行,震荡运行,本周黑色系企稳反弹,焦炭创新低1008,收于1036。

下周展望:

宏观上:本周宏观数据继续不理想,制造业企业用工量减少,制造业生产用原材料库存量继续回落,经济下行压力大,继续打击市场信心,市场对政府出台刺激政策预期越来越高,短期市场心态回稳。

产业链上:国内焦炭市场本周延续平稳,各地市场成交情况整体较为活跃,南方个别地区现小幅涨势。十二月份以来下游冬储带动作用普遍较为明显,焦钢企生产的逐渐恢复也使市场需求有所增长,尤其东部、南部市场由于上下游企业焦炭库存走低,供求矛盾持续缓解,市场表现较北方略为活跃,但另一方面宏观数据表现则较为悲观,显示市场整体走势疲弱,尤其钢市近几周再度转弱,下游资金紧缩,使得本月多地焦炭价格上涨无望,而且近日部分地区煤价出现小幅下调,使得市场后期预期普遍悲观。

技术上:本周技术指标总体看涨,关注支撑位1000和1019,上方压力位1060、1070、1085和1100。

综上所述:本周基本面和技术面背离,预计下周1000至1060宽幅震荡。

操作建议:

焦炭J1505 |

|

下周展望 |

宽幅震荡 |

操作策略 |

轻仓高抛低吸 |

点击下方“阅读原文”,了解期货基础知识