摘 要

近期资本市场可谓“城头变幻大王旗”。先是原油暴跌,而后是黄金白银经历大跌大涨,最后则是国内A股的强劲飙升。

在如此眼花缭乱的环境下,沪铜看似无所适从。先是破位下跌,而后止跌企稳。股指期货该周大涨逾10%,大大超过了市场预期。“铜博士”更多的是对经济现状的反映。虽然目前国内经济环境偏弱,但是股指的强劲增长则暗示对未来有乐观的预期,姑且称之为“博士后”。基于以上判断,笔者认为铜的行情值得期待。

一、宏观分析—浅析利率市场化推进的影响

既然股指对未来起着重要预期作用,那我们就不得不重点说说这次降息的影响。这次的降息有以下几个背景值得注意:一个是在四中政策导向非常明确之后;二是央行已经反复进行定向宽松操作之后;三是银行的不良资产已经节节攀升至令市场惊讶的时候。所以,这次时隔两年之后的不对称降息一定会与以往大有不同。

首先,对银行来说这次的非对称降息的幅度是史上罕见的。利率市场化推进的加速,无疑对银行的经营管理运作模式的转型提出了迫在眉睫的要求。服务优质中小企业和实体经济不光是政策上的要求,也是银行自身在面临未来的竞争和风险做必须要做的事情。

其次,从国家意志角度来看,中小企业融资难融资贵的老大难问题必须要解决了。否则,所谓的转型和新常态都是空中楼阁

最后,从过去贷款的最大投向地产相关行业来说,其能否复苏根本的还是靠真是的需求面。对于这些过去高杠杆的行业,这次降息应该是一次降杠杆的机会。而未来加杠杆的领域应该是那些国家意志主导和顺应经济社会发展的成长性行业。当然那些降杠杆的行业中也会出现利用这样的降息周期来进行行业整合的龙头企业。

从以上的分析可得知,这次降息的政策意义远远超过了完成年度经济发展目标的短期任务。股市对此的超预期“预期”应该是对这一战略深层含义的正确把握。一个健康充满活力的经济结构前景预期无疑是“铜博士”日后的大展身手提供了用武之地。

(二) 美元强势背后仍存有隐忧

上周,美国公布的各项经济数据好坏不一。11月25日,美国第三季度GDP大幅上修,反映出美国经济的强劲复苏势头。不过当天发布的其它数据显示,消费者信心跌至5个月低点,以及房价涨幅越发趋于温和,这多少令乐观形势蒙上阴影。

11月26日晚间公布的一系列美国经济数据也不太乐观。美国10月个人收入以及支出均不及预期,而前一周初请失业金人数为31.2万人,打破了9月以来持续低于30万的低水平。此后公布的11月份密歇根大学消费信心指数、11月芝加哥采购经理人指数,10月楼市数据均令人失望。数据表明了美国第四季度增长有可能放缓。

虽然近期美元指数又创新高(89.12),但是强势美元背后隐忧仍存。美联储官员此前明确表达了对美元表现强势的担忧,因为这可能会打压美国经济和通胀。还有非常重要的一点是,多数美联储官员认为就业市场仍存在严重利用不足的状况。近期,美债收益率一路走低。11月28日,10年期美国债收益率更是跌破2.20的水平,日内最低触及2.1653。这一迹象暗示市场对于美联储是否会在明年加息仍心存疑虑。

宏观小结:股指大涨,创出历史天量。铜博士应不会“徒有其名”,市场击鼓传的花必将落铜头上。同时,美元指数对铜的影响已经大不如前,而且未来美元走势也不会是一帆风顺。

二、产业链分析

(一) 铜矿产能加速释放

自铜价从2005年冲破历史高点以来,全球铜矿勘探支出大幅增长,这些投资项目包括新开发铜矿和已有铜矿的改扩建,他们在近几年陆续投产,新增的铜精矿供应因此加速提升。铜精矿产能出现扩张的铜矿项目遍布于全球主要的产铜国和地区。据ICSG的数据,全球铜精矿产能将从2014年的1711万吨增长至2017年的2160万吨,2015年至2017年三年的铜精矿产能增速分别达5.7%、9.8%和8.7%。

(二) 冶炼瓶颈仍存

在上述铜精矿快速增长的背景下,铜冶炼产能也平稳增长。ICSG数据显示,2014年全球冶炼产能为2054万吨,较2013年增加82万吨。冶炼产能排名前十八位的主要产铜国国家占据了全部产能的86%。

在全球冶炼产能增量中,中国新增产能占据了大部分,2014年新增产能123万吨,但据ICSG数据,近几年中国冶炼产能增速正在放缓,2015年新增冶炼产能52万吨,2016年则只有10万吨的增量。而与此同时,中国淘汰落后产能的工作也在不断推进中。根据ICSG数据,全球铜冶炼产能将从2014年的2054万吨增长至2017年的2177万吨,2015年至2017年三年的铜冶炼产能增速分别为3.26%、1.49%和1.13%。

综述,虽然近年铜精矿产能增速明显,但是,冶炼产能增速明显要低于铜精矿产能的增速。可见,在铜精矿供应加速释放的背景下,冶炼环节的瓶颈依然存在,将继续影响铜精矿向精炼铜的转化。

(三) 现货升水稳定

近期交易所库存持续回升,上期所库存回升至9.5万吨,LME库存回升至16万吨,显性库存持续降低的趋势或扭转。近期铜现货升水基本维持在700-800元之间。

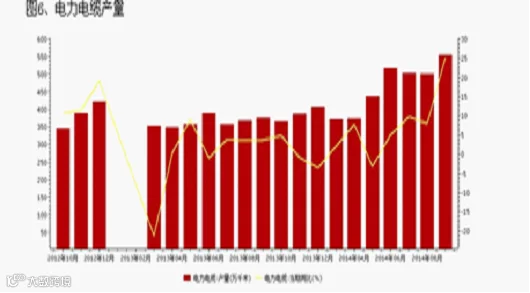

中国国家电网14年资本支出目标为增速14%,作为铜下游需求主要行业,电网投资的增速稳定能够有效支撑其它行业需求放缓的压力。10月份电力电缆产量555万公里,同比增加25%,连续4个月产量保持在500万公里以上。电力电缆产量高企成为支撑铜市需求的主要因素,以当前的经济数据来看,工业生产有所改善,企业利润回升,那么后期电力需求的加大有望带动电力行业投资增长,从而促进铜市需求。

产业链小结: 平稳的下游需求极易受到上游突发潜在事件的冲击,沪铜未来走势难以单凭精炼铜供应增加而断言会出现大跌。

三、沪铜技术分析

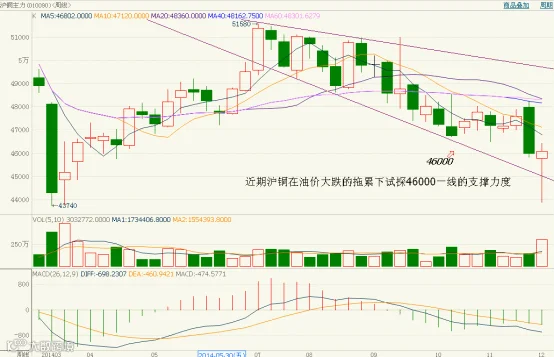

沪铜主力合约1502周K线图走势

从周K线图上看,目前铜价已经下破2014年3-7月所形成的价格区间的中位,期价受到5周周线及10周周线的压制。本周沪铜强力下探46000一线的支撑力度。

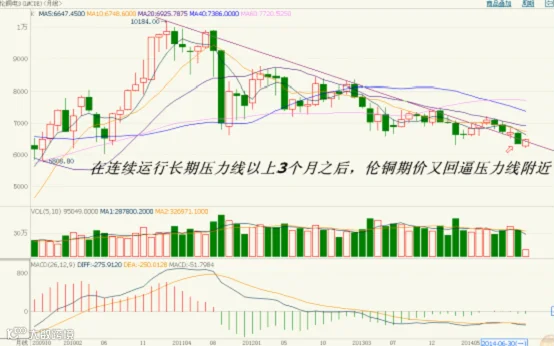

伦铜主力合约月K线图走势

盘面来看,月K线延续震荡下行的趋势,期价重心逐渐下移。MACD位于零轴之下,有形成死叉的可能。期价在长期压力线以上运行了三个月,11月收盘又回归长期压力线。

四、本周总结及下周展望与操作建议

在上周周报中,笔者提出的观点是“原油大跌,殃及沪铜”,预测该周沪铜收盘价位是47000。今天沪铜收盘价46090,周内走势探底回升。

近期铜价的走势原因复杂,笔者试图还原其概况,帮助投资者摸清其走势脉络;

首先,原油暴跌是引发铜价破位的导火索。随着油价的止跌企稳,其对于铜价的利空影响明显减退。

其次,美元上涨对铜价的影响明显减弱。下半年美元指数强势上扬,但铜价并未跟随其上涨节奏而下跌。究其原因,一方面,金融属性减弱消弱了美元对于铜价的影响;另一方面中国经济的铜消费量、冶炼能力和库存能力已经很大程度上掌握了铜的全球定价能力。

最后,A股上涨聚焦了市场资金。这导致资金对铜市关注大幅下降。在对冲层面,前期部分私募进行了买股指卖铜的套利操作。

下周展望: 由于股指的大涨,以上最后一点的资金操作获利颇丰。股指近日出现了较大幅度的震荡,一改过去几日的单边劲升格局。短期有调整的需求。这样股指一旦迅速回落,空铜头寸平仓可能性大增,有利于沪铜短期反弹。

笔者继续看好未来一段时期的市场。

操作建议:

沪铜主力合约 |

|

下周展望 |

震荡上行 |

操作策略 |

高抛低收 |