摘 要

宏观上,就业市场不断改善暗示美经济不俗,但量化宽松退出及2015年市场普遍预期加息使美元依然处于上涨趋势之中,资本加速回流美国对新兴经济体有较大冲击。而 中欧经济数据多不如人意仍拖累市场信心。基本面,短期下游消费淡季,需求减弱的情形下明显难对锌价产生实质利好。不过全球性供应短缺大背景下,锌较其他金属仍表现乐观。综合来看,预计下周两市锌价仍以区间震荡为主。

一、宏观分析

(一)11 月份生产资料市场整体供需格局未有明显改善

11 月份蔬菜价格回落明显,猪肉价格低位震荡,预计11 月份CPI 同比增长1.6%-1.7%;11 月份生产资料市场整体供需格局未有明显改善,市场价格延续下行走势,预计11 月份PPI 同比下跌2.5%左右。11 月份的农产品批发价格,多数项目价格回落,其中蔬菜价格由升转跌,回落明显,水果类价格涨幅缩窄,肉禽类、水产类和蛋类价格跌幅缩窄,油脂类和粮食类价格平稳。非食品方面,11 月份国内油价持续下调以及住宅类价格涨幅回落,预计10 月份非食品项目价格环比涨幅收窄至0.1%。整体来看,11 月份CPI 同比增长1.6%-1.7%。根据生意社监测的大宗商品涨跌情况,11 月BCI 为-0.54,均涨幅为-2.25%,跌幅较10 月的-1.99%扩大0.26 个百分点,反映11 月制造业经济较上月呈收缩状态.中国物流与采购联合会报告显示,11 月份生产资料价格环比下降0.77%,降幅较上月收窄0.83 个百分点;当月同比下降6.11%,降幅较上月扩大0.5 个百分点。预测11 月份PPI 同比跌幅继续扩大,预计同比下跌2.5%左右。

(二)需求放缓,大宗降价或致成本改善。

11 月份制造业PMI 继续回落,反映出制造业疲软下行的态势。尽管有APEC 会议短期扰动的影响,但是,受制于价格通缩低迷,缺乏强复苏驱动,市场终端需求疲软、外需明显下滑、企业生产积极性不强,这些都是制造业扩张势头微弱的内在因素。制造业仍将可能对经济增长带来拖累。中观行业:神华提价,原油及基本金属价格全面下跌;期钢价格反弹,进口矿价再创新低;化工涤纶价格略有反弹,PTA 与MEG 价格回落,水泥价格以稳为主;政策扶持效果显现,11 月百城房价跌幅收窄,30 大中城市商品房成交量创年内新高。流动性方面,央行近期调整公开市场操作维稳短期资金面。

(三)今年是深改元年,但除金改外,各项改革仍可说尚无实质推进

深改组第七次会议关于土地改革相比第五次会议在基调上反而更趋谨慎,下一步观察信号是下周的中央经济工作会议和中央农村工作会议。本轮行情受增量资金推动,目前最重要的是观察增量资金,最难观察也最重要的是银行体系(通过配资、结构产品等各种或明或暗的方式)渗出到资本市场的资金。12 月是央行创新工具(如9 月开始的5000 亿MLF)密集到期的时间,需密切观察银行体系资金流动。我们认为,明年春节前进一步降息的可能性仍存在.

宏观小结:11月国内经济形式呈现出明显的实体冷但虚拟热的两级分化局面,实体经济中,农产品,工业金属,能源价格持续回落,11月PPI预计跌幅预计将会继续扩大,大宗商品原料端预计将会继续下行,但这将会有利于生产加工型企业利润的企稳回升,黑色金属钢铁企业利润的企稳回升清楚了证明了这一推断。但是需要注意的是股市连续大幅上行,将会导致降息之后资金将会继续远离实体经济,从而进入到虚拟的泡沫之中,即便我国股市整体估值较高,但在油价今年大幅下行之际,反观中石油却连续涨停,基于估值修复的行情是否能够持续支撑大盘蓝筹股的价格将会使得市场重新审视当前的风险偏好。

二、产业链分析

(一)锌精矿市场

周一,国内锌精矿(50%、含税)价格跟随锌价大跌,稍后收复部分失地,至周五云南、湖南、甘肃及广西地区锌精矿价格报在10300-10500元/吨, 较上周跌90元/吨。随着严寒天气来临,锌精矿市场交投氛围日益清淡。本周全国各地迎来不同程度降雪,东北地区尤为严重,据商家反应,东北三省很多锌矿山 都停了,从朝鲜进口的锌矿贸易也受到影响。另外,内蒙除部分矿山在开工外,一些中小型矿山也处于停产状态,目前冶炼厂采购较多,从11月下旬已经开始冬 储。南方地区锌矿山受天气影响较小,四川地区企业开工正常,锌精矿加工费位于高位,冶炼厂采购订单增多,当地部分停产的锌矿企业主要是受行情影响。不过云 南红河地区因政策原因大部分铅锌矿山停产,包括云锡矿业的铅锌矿。预计本月国内锌精矿产量将出现一定幅度下调。

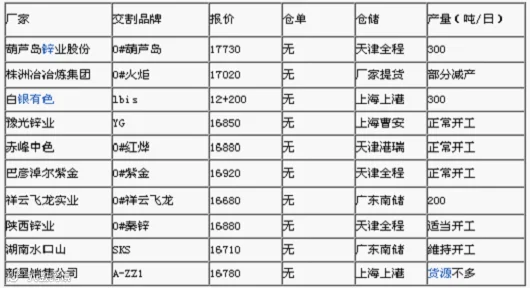

(二)冶炼厂动态

国内交割品牌锌动态汇总

(三)涂镀市场

本周涂镀市场偏弱盘整,低位不断增多,而商家低落心态难以平复,其中华北持续回落,民营资源价格走低10-40,带动首、本等大厂资源价格下滑速度增快,从而拉低主流价格;不仅如此,由于天气寒冷,下游工程几乎停工,成交更是接近冰点;而华东除个别资源出货较好价格上抬外,其他稀落下调,主因市价上涨始终受需求牵制,即使部分地区紧缺,产品库存量不大,偏紧资源仍难拉涨;华南、华中暗降走货,周初部分资源紧张,价格保持坚挺,随着涂镀资源抵市量逐步增大,回落迹象较为显著,后半周贸易商表示走货吃力,即使让利也无用,渐入淡季,后期需求面扩大仍难。

产业链小结:本周涂镀弱势不改,当前市场资源丰富,低价竞争压力增加,整体出货速度有所放缓,而年底来临,资金压力凸显,部分企业提前开启回笼资金模式,换量操作增多,虽少数交投依然维好,但整体难有起色;而宏观上虽有利好面,但带动涂镀市场价格上行仍显乏力;对于下周,主导钢厂出厂价将纷纷出台,贸易商向钢厂订货操作也暂时趋于谨慎,加之寒冬影响,下游需求减弱,加之冬储概念逐渐淡化,整体需求难言好转,我们预计下周窄幅偏弱调整,幅度在10-50元/吨。

三、沪锌技术分析

沪锌主力合约1502走势:(周K线)

从周K线来看,沪锌短期处于较为明显的震荡行情之中,目前震荡中枢位于16700附近,行情再次点位多次上下反复,短期市场缺乏明显的方向。

沪锌主力合约1502走势:(日K线)

从日K线来看,本周期价受铜价大幅下挫影响大幅下挫之后,随即震荡反弹走高,但从技术指标上来看,反弹的力度与空间相对有限,未来一周关注下方16328附近支撑力度。

四、下周展望与操作建议

下周展望: 宏观上,就业市场不断改善暗示美经济不俗,但量化宽松退出及2015年市场普遍预期加息使美元依然处于上涨趋势之中,资本加速回流美国对新兴经济体有较大冲击。而 中欧经济数据多不如人意仍拖累市场信心。基本面,短期下游消费淡季,需求减弱的情形下明显难对锌价产生实质利好。不过全球性供应短缺大背景下,锌较其他金属仍表现乐观。综合来看,预计下周两市锌价仍以区间震荡为主。

操作建议:

沪锌1502 |

|

下周展望 |

冲高回落 |

操作策略 |

高抛低吸 |

点击下方“阅读原文”,了解期货基础知识