摘 要

周四、周五螺纹铁矿石风云突变,大幅拉涨;主要原因包括前期贴水极深,外加空头打压信心减弱,获利平仓。消息上,房贷政策和公积金政策继续发力,11月前20天地产销售延续10月上涨势头。虽市场信心回升,但现货市场在需求淡季中表现一般;预计短期钢价在信心支撑下仍有上涨可能。

一、宏观分析

(一)政策效果延续 11月楼市成交增加

易居房地产研究院11月24日发布了《11月份典型城市新建商品住宅成交预报》。报告指出,11月1日~20日,其监测的20个典型城市新建商品住宅成交面积约837万平方米,环比增长约25%,其中一二线城市环比增幅较大。11月前20日,楼市成交反弹力度大。

解析:本月楼市成交数据反弹有两大原因,一、10月1~7日长假期间成交量较低迷,拖累了前20天的行情,进而使得11月的环比增幅明显。二、11月前20天限购限贷松绑政策的效力在持续,部分城市看涨情绪也在加重,买家入市积极性在提高。

随着央行11月21日降息新政发布后,预计市场看跌情绪会进一步减弱,部分购房者在按揭贷款成本降低的前提下会积极入市,这会使得市场成交量继续保持相对活跃的态势。

(二)中央经济会议或于12月9日召开 定调明年经济政策

消息人士透露,中央经济工作会议将于12月9日起开始举行。会议将围绕“新常态”下的宏观经济和深化改革,提出明年的经济社会发展目标和宏观政策基调。当前市场对经济增速下调的猜测日益增多,北京经济学者对大公报表示,7-7.2%为合理的增长区间。

解析:中央经济工作会议通常在每年12月上旬或中旬召开,对宏观经济形势作出判断,定调来年宏观经济政策。去年经济工作会议于2013年12月10日至13日举行,按惯例,会议将提出下一年经济工作的总体要求和主要任务,确定包括经济增长、通胀、货币供应、财政收支、进出口贸易等在内的多个经济目标。

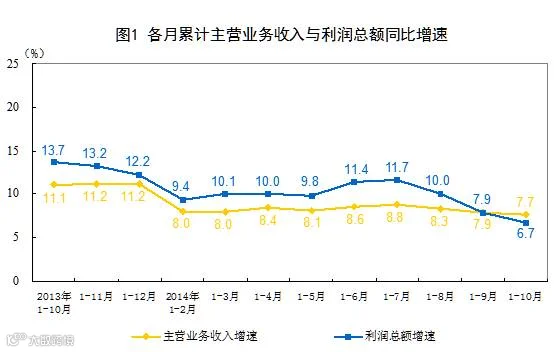

(三)1-10月份全国规模以上工业企业利润同比增速下滑

1-10月份,全国规模以上工业企业实现利润总额49446.8亿元,同比增长6.7%,增速比1-9月份回落1.2个百分点;实现主营活动利润46283.5亿元,同比增长6%,增速比1-9月份回落1.5个百分点。

10月份,规模以上工业企业实现利润总额5754.7亿元,同比下降2.1%,而9月份为同比增长0.4%。

宏观小结:本周地产数据表现抢眼,但从整体宏观数据来看,经济下行的压力依旧十分巨大。伴随托底政策,信心有所回暖,下周的PMI预期也有所回升。

二、产业链分析

(一)港口库存回落 矿价压力减轻

受到港减少而需求增加的影响,本周统计全国41个主要港口铁矿石库存总量为10689万吨,环比上周统计数据降116万吨;当前钢厂可使用库存降至26天附近。虽库存下滑,但总体压力依旧很大。

截至11月28日,普氏铁矿石价格指数62%报71.25美元,周环比回升1.25美元;近期河北钢厂复产会带动铁矿石需求,国外掉期成交放大也支撑了现货矿价的上扬。

(二)轧钢开工复苏 钢坯价格受到支撑

随着轧材厂的复产,本身库存不高的钢坯在本周迎来了小幅上涨的行情。截至11月28日,唐山方坯周环比上涨20至2340元/吨。鉴于需求淡季的背景下,钢坯价格大幅拉涨的可能性不大。

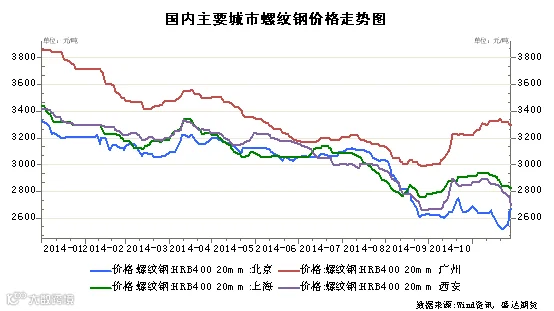

(三)需求低迷 钢价表现不一

截至11月28日,北京钢价周环比上涨150元至2670;上海钢价下滑10至2830;广州钢价小幅上涨50元至3270。

本周华北钢价主要受雾霾造成的减产预期的影响,而华东和华南市场在需求减缓,到货增加的背景下延续下行走势。

产业链小结:本周先后市场出现分歧,但总体来讲,现货钢价并未形成一致向上的支撑,主要原因为原材料价格压力大,而且现货需求并不乐观。清淡的现货市场或将延续下去。

三、技术分析

螺纹钢主力合约1505日线走势

本周钢价大幅拉涨,截至收盘成功站立在2500之上;短期上涨动力充分,仍有继续上扬的可能性。

四、下周展望与操作建议

下周展望:上涨预期央行降息刺激使得钢价小幅上扬,虽方向未错,但上涨幅度在修复价差需求的作用下,钢价大幅拉涨。尽管当前现货市场表现一般,但钢价上扬使得信心回升;预计下周再PMI等宏观数据的影响下,钢价有望继续上扬。

操作建议:

螺纹钢1505 |

|

下周展望 |

震荡上扬 |

操作策略 |

2500-2550之间买入 |