摘 要

最近宏观数据一直不理想,特别是房地产10月70城新房价格环比仍无一上涨,全国规模以上工业企业实现利润,经济下行压力大,严重打击市场信心,虽然政府审批通过了许多项目,但是市场资金面紧张,实际能有多少真正投入到项目中,市场心存疑虑,在市场最悲观的时候,政府先审批,后释放流动性,支持项目投产,再次印证政府不会放任经济持续下滑的预期,极大的提振市场信心,一切空头都挡不住政府的决心,为黑色系反弹奠定政策基础。产业链上:在政府政策支持下,市场心态企稳,在钢材需求没有大幅减少的情况下,再加上目前现货价格坚挺,社会库存持续降低,随着铁矿石价格企稳反弹,螺纹反弹,将带动整个产业链企稳反弹。但是焦炭受到压制明显,上涨幅度受限。技术上:本周技术指标总体看涨,关注支撑位1000和1019,上方压力位1060、1070、1085和1100。预计下周稳中向好,修复性反弹。

一、宏观分析

(一) 央行正回购暂停 公开市场第二周实现净投放

资金面的利好接踵而至。降息后首周,继周二14天正回购“量缩价减”后,周四,央行又暂停了14天正回购操作。至此,本周实现净投放350亿,公开市场连续第二周实现了净投放。

回顾本轮正回购,央行也有暂停正回购的先例。如在今年7月22日IPO密集来临的敏感当周,央行也曾暂停了正回购,减缓资金面压力,熨平资金波动。此外,6月底最后一个交易日,央行也暂停了正回购。

(二)全国社保基金将迎千亿增资 地方基建引资迫切。

由全国社保基金理事会管理的基金资产总额有望突破1.3万亿元,而地方政府希望从中获得更多的资金支持,以发展当地的基础建设和民生项目。

11月23日社科院世界社会保障中心主任郑秉文(微博)向《每日经济新闻》记者透露,山东省将试点委托全国社保基金会投资运营1000亿元养老保险资金,这一数字加上目前理事会管理的1.24万亿元基金,全国社保基金理事会管理的基金资产总额将突破1.3万亿元。

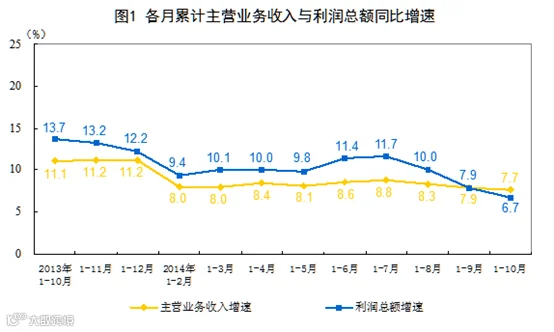

(三)1-10月份,全国规模以上工业企业实现利润总额49446.8亿元,同比增长6.7%,增速比1-9月份回落1.2个百分点;实现主营活动利润46283.5亿元,同比增长6%,增速比1-9月份回落1.5个百分点。

10月份,规模以上工业企业实现利润总额5754.7亿元,同比下降2.1%,而9月份为同比增长0.4%。

(四)李克强:鼓励社会资本投入水利基础设施建设,加快建设水利重大项目十二五投资将达1.8万亿

发改委:吸引社会资本参与水利建设措施已制定,李克强24日视察水利部时表示,加快重大水利工程建设,要用改革创新的办法。水利工程建设不能光靠政府,还要发挥市场的作用,创新投融资体制机制,推进PPP、BOT、TOT等投融资模式,更多调动社会资金的力量。要用改革破解千年“治水”难题。

宏观解读:最近宏观数据一直不理想,特别是房地产10月70城新房价格环比仍无一上涨,全国规模以上工业企业实现利润,经济下行压力大,严重打击市场信心,虽然政府审批通过了许多项目,但是市场资金面紧张,实际能有多少真正投入到项目中,市场心存疑虑,在市场最悲观的时候,政府先审批,后释放流动性,支持项目投产,再次印证政府不会放任经济持续下滑的预期,极大的提振市场信心,一切空头都挡不住政府的决心,为黑色系反弹奠定政策基础。

二、煤焦钢产业链分析

(一)钢材

1.全国高炉开工率

本周全国高炉开工率从11月21日的89.09%增至11月28日的89.64%,恢复到APEC之前的水平,刺激了钢厂对铁矿石、焦炭等原料的需求,对焦炭和铁矿石等原材料价格有支撑作用。

2.社会钢材成品库存

国内螺纹钢、线材、热轧、中厚板、冷轧5大品种钢材社会库存从11月21日的 984.28万吨跌至11月21日的 970.07 万吨,下降14.21万吨,社会库存持续下跌,处于低位。由于市场对未来悲观预期,库存越大亏损越大,社会库存蓄水池的功能进一步减弱,去库存的动作进一步打压钢价,但是随着钢材库存下降,一旦市场止跌回暖,将会刺激钢价剧烈回升,加剧市场动作,本周螺纹期货1505合约涨停,印证以上推理。

3.全国重点钢企库存

据中钢协最新数据显示,11月中旬重点企业粗钢日产量164.21万吨,增量0.71万吨,旬环比增加0.44%,11月中旬统计重点钢铁企业库本旬末存量为1445.9万吨,较上一旬末增加46.1万吨,环比上涨3.3%。

综合结论:随着从APEC会议结束,钢厂生产恢复正常,上周周报我们根据淡水河谷季度报表分析,铁矿石CFR中国所有成本75吨左右,CFR中国现金成本67-70美元左右,如果现货普氏指数跌到现金成本将引起淡水河谷停止将铁矿石运往中国,在此价位,除了澳大利亚,世界其他地区都将停止向中国供应铁矿石,国内的大部分矿山也将停产,在此价位,铁矿石供应将小于中国的需求,而目前铁矿石1505合约485折合普氏指数61.3,市场已经超跌,空方缺乏进一步打压的动力,但是外矿的减产,由于矿山库存和远途运输的问题,不会立刻在国内港口体现出来,多方要扭转整体悲观情绪需要时间,在此价位,是空翻多机会,本周在铁矿石1505合约跌到最低458,折算普氏指数57.6美元,现货普氏指数跌到最低68.5美元,终于迫使巴西某矿山停产,澳洲矿商推迟投资计划,市场终于意识到铁矿石供应不可能持续增长,价格不可能持续下跌,本周铁矿石涨停带动螺纹涨停。

铁矿石成本因素成为影响市场的主要因素。北京雾霾因素继续会对原材料铁矿石焦炭产生负面影响,但是已不是主导因素。

在市场意识到价格可能触底的情况下,必然引发期货空方恐慌性出逃,多方趁机抄底,带动期货上涨,现货市场的抄底和期货市场相互促进,带动螺旋上涨,期货1505合约期现价差过大,有修复性上涨需求,预计会继续修复性上涨,螺纹1505合约在2700开始注意追多风险,铁矿石在540附近注意追多风险。

(二)焦煤

1. 港口炼焦煤库存情况

本周港口库存继续回升,中国取消对澳洲炼焦煤进口关税,带来进口数量持续增加,对后市带来压力。

2.现货分析

下游企业经过前期一段时间的补库现采购意向转弱,交投氛围转淡,煤企库存上升,销售压力加大,针对本月初的价格调张阻力较大,企业多已放弃继续调涨念头,据悉个别企业有出现煤价暗降情况,预计后期市场将持续弱势格局。目前焦煤市场供需不平衡,销售仍然存在一定压力,煤价上涨阻力较大,但是部分地区煤矿限产以及冬季少许的补库行为,不大可能有下跌之势。

综合分析:焦煤国内和国外供给都在增加,冬储不确定性增大,短期震荡盘整概率较大。

(三)焦炭

1.焦炭钢厂库存

截至11月28日国内大中型钢厂焦炭库存平均可用天数与上周持平,维持9天,但是仍处于历史低位,且面临冬储,钢厂开工率提升,对焦炭价格形成支撑。

2. 焦炭港口库存

天津港焦炭库存连续数周持续降低,焦炭价格有上涨动力,对炼焦煤有需求拉动力,有拉动价格上涨的动力,从库存和需求层面将讲:对焦炭价格形成有力支撑。

3.政策上

27日上午,山西省政府正式宣布启动煤炭、焦炭公路销售体制改革。从12月1日起,将全部取消相关企业代行煤焦公路运销管理的21份行政授权文件;全部取消9种煤焦运销票据;全部撤销省内1487个各类站点,12月31日前必须全部拆除相关设施。对企业减负,对焦炭价格形成利空。

产业链分析:在政府政策支持下,市场心态企稳,在钢材需求没有大幅减少的情况下,再加上目前现货价格坚挺,社会库存持续降低,随着铁矿石价格企稳反弹,螺纹反弹,将带动整个产业链企稳反弹。预计近期焦炭上涨可能性大。

三、技术分析

焦炭1505合约日K线走势、技术分析

日K线走势

技术分析:

(一)周K线分析:本周形成上下长影线,受到管道线支撑后向上小幅反弹,其他技术指标不明朗。

(二)日K线分析:本周二形成看涨锤子线,并且在管道线受到支撑,MACD和KDJ两个指标都显示底背离,向上形成金叉的,三个技术指标都看涨,其他技术指标不明朗。

本周技术指标总体看涨,关注支撑位1000和1019,上方压力位1060、1070、1085和1100。

四、本周回顾、下周展望与操作建议

本周回顾:本周焦碳现货市场平稳运行,期货受到降息影响,大幅上涨,在1070受到压制,本周黑色系企稳反弹,焦炭创新低1019,收于1039。

下周展望:

宏观上:最近宏观数据一直不理想,特别是房地产10月70城新房价格环比仍无一上涨,全国规模以上工业企业实现利润,经济下行压力大,严重打击市场信心,虽然政府审批通过了许多项目,但是市场资金面紧张,实际能有多少真正投入到项目中,市场心存疑虑,在市场最悲观的时候,政府先审批,后释放流动性,支持项目投产,再次印证政府不会放任经济持续下滑的预期,极大的提振市场信心,一切空头都挡不住政府的决心,为黑色系反弹奠定政策基础。

产业链上:在政府政策支持下,市场心态企稳,在钢材需求没有大幅减少的情况下,再加上目前现货价格坚挺,社会库存持续降低,随着铁矿石价格企稳反弹,螺纹反弹,将带动整个产业链企稳反弹。

技术上:本周技术指标总体看涨,关注支撑位1000和1019,上方压力位1060、1070、1085和1100。

综上所述:预计下周稳中向好,修复性反弹。

操作建议:

焦炭J1505 |

|

下周展望 |

小幅反弹 |

操作策略 |

空方逢低减仓,多方逢低建仓 |