摘 要

上周胶板期货主力BB1501合约震荡下行,前期周受20日均线压制明显,在上周129平台附近失手之后,再创新低,全州呈现持续冲高回落态势,虽逢装修旺季,但相较于前期胶合板销量不容乐观, 周内五连阴, 弱势明显。但在临近交割以及仓单成本的支撑下,短期有反弹可能,操作上高抛低吸为主。

一、宏观分析

(一)经济底部整理

10月份统计数据显示,经济增长仍然疲弱。但最近一段时间,经济中也有一些值得注意的积极信号。

第一,商品房销售的持续改善。受限贷政策放松的额外刺激,10月当月销售面积的改善尤其明显。

历史上,商品房销售数据的拐点较投资和新开工领先3-6个月,明年上半年房地产开发投资周期性回升的可能性是值得认真考虑的。从2012年下半年至2013年房地产市场调整的经验来看,房地产行业的高存货,会降低投资相对于销售的弹性,但也许不会改变销售和投资在方向上的同步性。

第二,10月以来,发改委批复的铁路和机场项目数量明显回升,财政稳增长意愿在加强。基建投资增速10月也显现出回升势头,这对短期经济构成更有力的支持。目前形势下,国开行对保障房建设的支持力度可能也会加大。一部分保障房建设项目会被计入房地产开发投资和房屋新开工面积中,这还有可能加速房地产开发投资和房屋新开工面积等数据的触底改善。

第三,9月底以来水泥和钢材价格企稳回升。尽管10月水泥粗钢同比增速仍然较低,但这与去年同期的高基数有比较大的关系,产出环比增速没有进一步恶化。需要留意的是,11月上半月APEC会议期间区域企业停产限产措施,对水泥钢材价格可能也有一些支撑。

(二)产能增速放缓与PPI环比底部抬升

观察过去几轮PPI环比波动,底部趋势抬升的特征比较明显。这一轮PPI(剔除原油直接影响以后)的表现也不例外。中国制造业领域的产能收缩(供应曲线扩张速度放缓或左移),是背后重要的支持力量。钢铁行业过去几年的表现,是讨论产能释放速度变化的一个很好的案例。2013年,受房地产投资周期性回升影响,全国粗钢产量增速达到8%,高于2012年的3%,但2013年吨钢毛利进一步下滑,并且是过去十年来最差的一年。产量的回升和利润的恶化,清楚地体现了供应释放的影响。

今年以来,房地产投资走弱,钢材需求明显放缓,1-10月粗钢同比增速仅2%。然而与粗钢产量增速的大幅回落并存的,是今年吨钢毛利和钢厂生产意愿的明显回升。产量的回落和利润的改善,体现了供应收缩的影响。供应收缩与行政层面的治理整顿有一些关联,但更多地与2011年以来利润恶化背景下投资的大幅放缓有关。

(三)银行间债券利率、银行信贷利率与社融增速的跟踪观察

9月下半月以来,在经济增长低于预期、货币政策加快宽松步伐的背景下,银行间债券收益率持续快速下行。11月中旬,偏短端债券收益率开始稳定下来,而偏长端债券收益率出现了一定幅度的上行。这可能主要是前期收益率大幅下行之后的技术性反弹。

短期内,考虑到经济动能依然较弱,并考虑到央行货币政策宽松立场比较确定,债券市场反转的可能性不大。

宏观小结:10月份工业增速仍然较弱,但基建投资开始加速,房地产销售恢复明显,工业品价格总体表现稳定,进一步考虑到公共财政支出的可能走向,看起来目前经济正在底部整理,未来将逐步回升。

最近几个月社会融资增速开始明显低于信贷增速,这显示银行表外业务、特别是非标业务正在出现快速收缩。这似乎部分地反映了房地产和地方融资平台正在进入去杠杆过程的影响,也与去年以来一系列规范影子银行活动的政策努力有关系。这些变化在推高了信贷和非标市场的利率水平的同时,通过引导资金更多地进入标准资产市场,可能也推动了票据贴现和中高等级信用债利率水平的回落,以及资本市场估值的恢复。

二、产业链分析

(一)木材市场稍有回暖

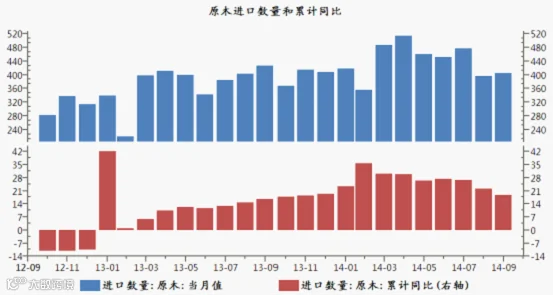

下图是原木进口数量和累计同比:

上游原木价格方面,本周国内进口原木价格略涨,供应偏紧,短期价格或高价盘整。天津地区进口的欧洲桦木直径600px、长3m,出厂不含税1350元/立方米左右;江苏太仓地区进口辐射松,规格长6米、直径28公分,优等原木,当地市场主流价在900元/立方米左右,后市价格或将继续上涨。国产原木价格稳中伴跌,部分树种如桦木刚进入砍伐期,后期随着供应量的增加,价格或继续下行,广西贵港地区长2米、12个圆以上的桉木到厂成交价在580-600元/吨;山东聊城地区长1.3-2.6米、直径12公分以上的46杨木,采购到厂价在850元/立方米左右。

(二)家具出口入寒冬 内陆市场趋饱和

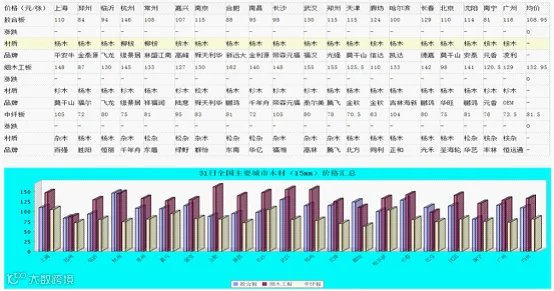

以下是百年建筑网今日全国主要城市的汇总报价,以下报价产品均为2440*1220*15mm规格,不含税,自提价:

家具行业受到消费市场低迷、国际壁垒挡路等多重因素影响,国内大部分地区家具厂出口均出现下跌的趋势,家具业外贸的壁垒不会在短时间内得到解决,内陆市场又趋于饱和,在家具企业必须以内销来维系生存之际。房地产市场方面,受销售向好的影响,近期北京有数家房企发布了类似的“涨价令”,其主要内容在于,取消优惠措施、推出高端房源,甚至直接上调价格等。调整时间多集中在12月份。不仅是北京,在全国其他热点城市,自9月以来频繁推出的价格优惠活动已明显减少。在一些热点区域,涨价现象已经出现。今年10月初,绿城集团浙东公司曾发布文件,要求从11月开始对项目价格进行调整。虽然部分地区楼市小幅回暖,但对板厂提振作用有限。

产业链小结:从基本面来看,本周原木价格有所企稳,且后期厂家开始备货,原木价格有望反弹上涨,对胶合板的形成成本支撑。现货市场本周销量有所复苏,厂家多以让利促销为主,不宜过于乐观。另外随着冬季的来临,原木烘干时间增长,人力成本增加,作为劳动密集型产业的细木工板在生产成本方面后期有望增加。近期政府不断推出房地产市场救市政策,加上周末意外降息,预计后期政策效果逐步发酵,刺激房市,进而提振市场。

三、胶合板技术分析

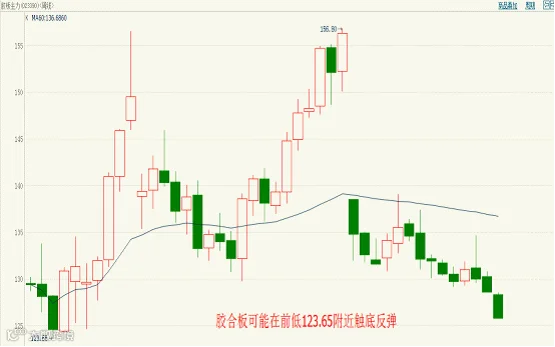

胶合板主力合约1501走势:(周K线)

从周K线来看,随着冬季降临,期价走势进入下行通道之内,短期周K线空头排列,下跌趋势明显,下周预计将会在前低附近获得支撑,从而触底反弹。

四、下周展望与操作建议

下周展望:短期来看,目前胶合板方向未明,击穿129平台之后将会考验前低123附近支撑。前期笔者建议做多BB1501,后加仓,本周反弹过程中已经建议逢高减仓。

操作建议:

胶板bb1501 |

|

下周展望 |

区间触底反弹 |

操作策略 |

观望为主 |

点击下方“阅读原文”,了解期货基础知识