摘 要

本周沪胶行情跌宕起伏,周初受原油暴跌影响沪胶跳空低开,几近跌停;随后,在原油回暖、黄金上涨以及沪指暴涨等多重因素的带动下,沪胶反弹凶猛,几近涨停。探底回升、冲高回落被沪胶演绎的淋漓尽致,也反映出了沪胶多空双方的激烈争夺。从基本面来看,橡胶上游存在一定利多因素,主产国虽出台相关政策但短期内效果并不理想;下游需求方面维持平淡,轮胎厂大多按需供货。目前橡胶并不具备大幅上涨动能,在原油下跌以及股指回调的影响下下周沪胶或将探至前低。

一、宏观分析

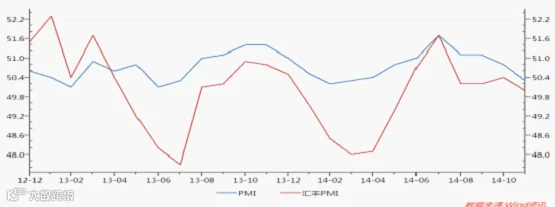

(一) 11月官方制造业PMI50.3 创9个月新低

12月2日,国家统计局公布中国11月官方制造业PMI50.3,创9个月新低,预期50.5,上月50.8。此前,汇丰中国制造业PMI初值显示,11月停止扩张,经济呈现下行压力。分析人士认为,中国政府可能推出更多货币和财政刺激措施应对经济放缓。数据显示,中国11月汇丰制造业PMI初值由前值50.4回落至50,创半年新低。其中,产出分项指数由上月的50.7大幅回落至49.5,重回收缩领域,创下7个月新低。

(二) 原油暴跌 或带动相关产品下跌

受沙特地区不减产以及国际经济、政治环境的影响,原油上周五开启暴跌模式,创下近五年新低。近期,沙特宣布将对亚洲和美国的买家降低售价,或将对美国页岩油的开采造成冲击。从目前情况以及市场反应来看,在未来一段时间内原油或将持续下跌,纽约原油期货下破50美元可能性极大。

在原油持续下跌的影响下,PTA、PP等相关产品或将出现跟风式下跌,而作为复合橡胶替代品的天然橡胶也将在油价下滑中承压。

宏观小结:宏观经济数据并不理想 或出现通缩风险

二、产业链分析

(一) 主产国政策纷纷 短期效益并不明显

据吉隆坡12月1日消息,马来西亚总理纳吉布·拉扎克表示,将和泰国讨论稳定天然橡胶价格的进一步合作。国际三方橡胶理事会(ITRC)支撑胶价的工作需要马来西亚、泰国和印尼的不懈地通力协作。

近期,东南亚橡胶主产国不断发布消息希望通过加强合作以控制橡胶出口数量、提高国内橡胶消费水平来稳固胶价。可以说,主产国对于胶价的重视程度是足够的。但是,从另一方面我们不难发现,主产国出台的一系列政策实际效益并不明显,尤其是近期宣布的建立区域性橡胶市场等政策,作用于市场的效果小之又小。重症需猛药,想要提振胶价就需要强政策强刺激,不改变压低胶价的根本问题就如同隔靴搔痒。

(二) 澳气象局称厄尔尼诺现象发生率70% 后市需关注

澳大利亚气象局18日表示,热带太平洋厄尔尼诺现象重新显现。他们已将跟踪系统从“观察”上调至“警报”,表明厄尔尼诺发生概率高达70%。

厄尔尼诺现象指太平洋海面温度升高,将会引发亚洲的炎热天气,对橡胶割胶产生影响。目前国内产区进入停割期,东南亚产区则进入割胶旺季,但是厄尔尼诺现象的发生势必会对东南亚产区造成重大影响。加上前期多头利用台风、地震等天气因素频繁炒作,如厄尔尼诺现象如期发生,或将成为橡胶局势反转的契机。后市需继续追踪。

(三) 海胶集团签订20.8万吨天胶采购合同 国内库存压力上升

海胶集团11月24日晚间发布公告表示,公司为响应国家“走出去”战略号召,积极布局、推进国际化战略,参与了泰国橡胶种植园组织(REO)天然橡胶采购项目,并由公司全资子公司海胶集团(新加坡)发展有限公司与泰国橡胶种植园组织(REO)签订了20.8万吨天然橡胶采购合同,按照市场公允价格结算。

据了解,这批天然橡胶收购价高于现货价,但质量不好,且无法交割至上期所,预计海胶集团更多是为了响应国家号召,此部分橡胶无疑将缓解外盘压力,泰国胶农处境将有好转,但是也将加剧国内市场压力,该部分橡胶将何去何从,值得继续观察。

此外,我国政府或将与下周公布天然橡胶收储细则,这也是造成近期橡胶上涨的因素之一。有传言此次收储规模将不及预期,但收储势必会对胶价造成影响,可继续关注收储相关消息。

(四) 厂家年底冲量 11月经销商库存指数再高企

最新中国汽车经销商库存预警指数显示,2014年11月的中国汽车经销商库存预警指数为65.7%,比上月上升了10.7个百分点,处于警戒线水平以上。从构成预警指数的5个分指数看,市场总需求、从业人员指数、销量指数、经营状况均有不同程度地下降,库存指数相比上月有所上升。表明11月份市场总需求减少,销量下降,库存压力加大,经销商经营状况差于上月。

预计12月我国车市仍将维持平淡,加上经销商库存指数的上涨,库存压力将会进一步扩大。而车市数据的平淡也将导致轮胎企业库存压力进一步增加,预计12月份橡胶产业链下游需求仍将维稳,各环节进入缓慢的去库存阶段。

(五) 现货交易平淡 跟涨不跟跌

现货方面,近期现货价格较为稳定,并未跟随期货大幅波动。根据连日观察不难发现,目前橡胶现货跟涨不跟跌,反映出目前现货生产商并不愿意以低价卖货的心理。但是,从市场反应来看,近期现货市场交易较为平淡,下游生产商大多按需取货,加之国内库存压力仍然存在,虽然现货价格有所回暖,但对期货价格的带动作用或许并不明显。

三、技术形态分析

RU1505日K线图

从RU1501日K线图来看,沪胶目前仍然处在下跌三角形的末端。本周探底回升和冲高回落反映出沪胶上有压力,下有动力。但随着沪胶上方压力线的不断下降,可震荡区间不断缩减,沪胶下周或将面临方向选择。从技术指标来看,KDJ指标有所上涨,但涨势趋缓,仍处在中间震荡;MACD指标绿色动能柱缩减,DIF和DEA指标重合;CCI指标在中间震荡;从成交量和持仓量来看近期空头增仓较为明显。预计下周沪胶仍将维持震荡,但重心将会下移。

四、本周总结、下周展望与操作建议

本周总结与下周展望:

本周,在原油暴跌、股指暴涨的影响下,沪胶行情跌宕起伏,波动之大令人咂舌。沪胶基本面目前上下矛盾仍然较为激烈,上游存在一定利多,但主产国政策并不能短期内解决胶价;下游轮胎企业和汽车企业产销数据平淡,库存高企,预计12月份行情仍难有起色。从盘面上看,橡胶上有压力下有支撑,日内波动较大,处在下跌三角形末端,即将面临方向选择。预计下周沪胶将偏弱震荡,存在再探前期低点可能。

操作建议:

天然橡胶RU1505 |

|

下周展望 |

震荡幅度逐渐缩小,或面临方向选择,继续下跌可能性更大 |

操作策略 |

观望为主,待方向确立后跟入 |

点击下方“阅读原文”,了解期货基础知识