摘 要

政策面继续刺激、改革

行业基本面继续弱势

绝对价格偏低形成有效支撑

低库存引起补库需求

一、本周宏观动态数据

1、2014年9月份全国钢铁行业PMI为40.2,未能延续上升势头,环比下降7.4个百分点,创下近6个月最低水平。

2、2014年9月,中国制造业采购经理指数(PMI)为51.1%,与上月持平,表明中国制造业继续保持增长态势。

3、国务院关于加强地方政府性债务管理的意见

4、2014年9月,中国非制造业商务活动指数为54.0%,虽比上月回落0.4个百分点,但仍高于荣枯线4.0个百分点,表明我国非制造业继续保持增长态势。

5、中国人民银行:继续实施稳健货币政策保持适度流动性

6、在煤企陷入大范围亏损、煤炭行业供需矛盾尖锐的背景下,政府层面频频出台煤炭救市政策。10月8日,国务院关税税则委员会宣布调整煤炭进口关税,规定从10月15日起,取消多个煤种的零进口暂定税率,实施3%至6%不等的最惠国税率。

7、国庆楼市北上广深均呈现上涨态势,涨幅在10%~50%之间,开发商对政策预期升温

8、央行930新政启动房贷证券化 将撬动10万亿进楼市,

MBS(Mort-gage-BackedSecurity住房抵押贷款支持证券)是起源于华尔街的金融产品,旨在增强房贷资产的流动性以增加金融机构对个人住房贷款投放能力,或许将改变未来中国住房市场的生态。

二、煤焦矿钢产业链动态

(一)、钢材

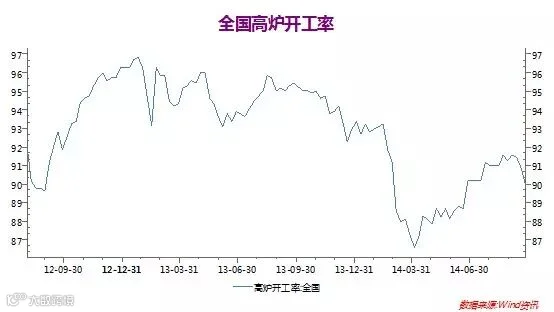

1、本周全国高炉开工情况

截止10月10日全国钢厂高炉开工率从89.92%跌到89.5%。小幅下降,虽然继续保持高位运行,但是连续5周下跌,预示着钢材的后续供应压力会减轻,提供钢材价格上涨动力,预期矿石、焦煤和焦炭的需求减弱,对它们的价格会形成向下压力。

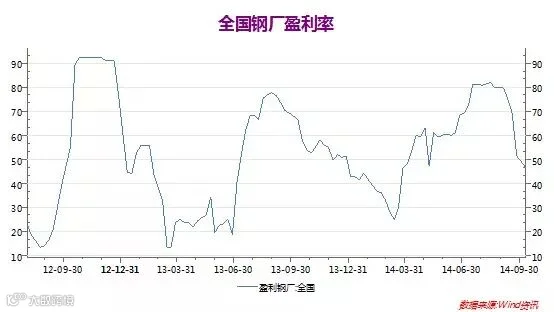

2、钢厂盈利情况

全国钢厂盈利率从51.53%跌到46.43%。

随着盈利率持续下降,钢厂资金压力会增大,亏损高炉可能逐渐检修停产,将导致高炉开工率的下降,导致各种原材料需求的下降,可促使钢材供给减少,促使钢材价格回升

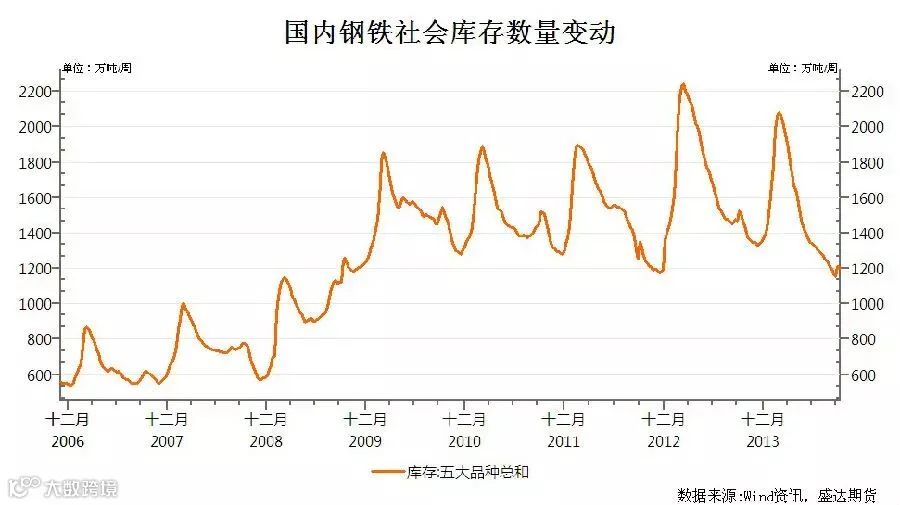

3、社会钢材成品库存、重点钢企日产量和库存

国内螺纹钢、线材、热轧、中厚板、冷轧5大品种钢材社会库存从9月26日的1150.99万吨增至10月10日的1201.23万吨,增加50.34万吨,社会库存由跌转升。

据中钢协统计:9月下旬重点钢企粗钢日均产量178.58万吨,较上一旬微降0.07%。9月下旬末重点企业库存1491.14万吨,旬环比下降98.65万吨,较上一旬末下降6.2%,

结合钢材社会库存、粗钢日产量及重点钢企库存变化分析:

粗钢日产量在稍微下降,重点钢企库存下降98.65万吨,社会库存上升50.34万吨,但是钢材总库存在下降,说明本周钢材实际需求在增加(或者是下游预期价格止跌,补充库存)。

螺纹钢主力合约上海期-现价差扩大至(235),期货跌幅大于现货,短期有修复价差可能性。

唐山钢坯出厂价2480元/吨,钢坯加150-250轧制成本为螺纹钢,唐山至上海运费130元/吨,总成本约2810左右,期货1501合约2575元/吨,倒挂严重,短期有修复价差可能性。

结论:随着市场心态的稳定,补库抄底带动,近期钢材价格将上涨。

(二)、焦炭 焦煤

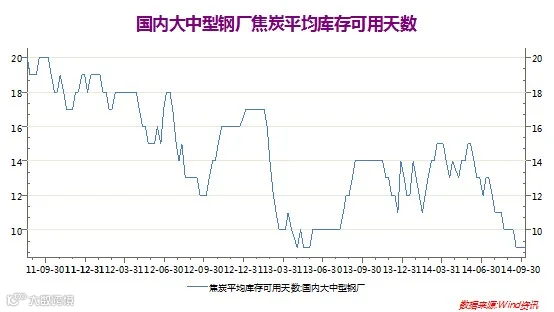

1、焦炭钢厂库存

国内大中型钢厂焦炭库存平均可用天数与9月26日的9天持平,处于历史低位,对焦炭价格形成支撑

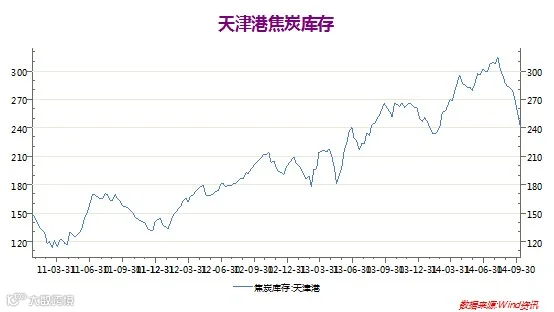

2、焦炭天津港库存

天津港焦炭库存从9月26日267万吨减至10月10日的239万吨

天津港的焦炭库存持续降低可能代表出口需求旺盛,焦炭价格有上涨动力,对炼焦煤有需求拉动力,有拉动价格上涨的动力

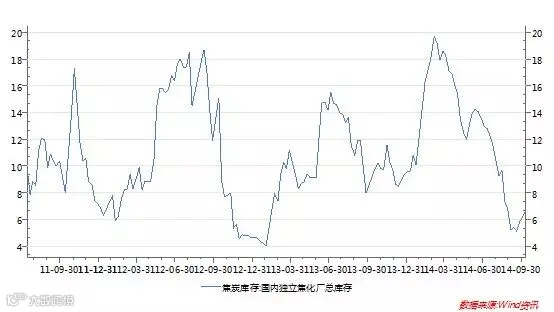

3、独立焦化厂焦炭库存

全国独立焦化厂焦炭库存从9月26日的5.78万吨增至10月10日的6.63 万吨,稍微上涨,但是还是处于低位,对焦炭价格形成强力支撑

4、独立焦化厂开工率

独立焦化厂开工率(%) |

小于100万吨 |

100---200万吨 |

大于200万吨 |

9月19日 |

75 |

75 |

89 |

9月26日 |

76 |

77 |

89 |

10月10日 |

76 |

77 |

89 |

大于200万吨产能的焦化厂开工率继续保持高位,面对旺盛的需求独立焦化厂有进一步提高开工率的欲望

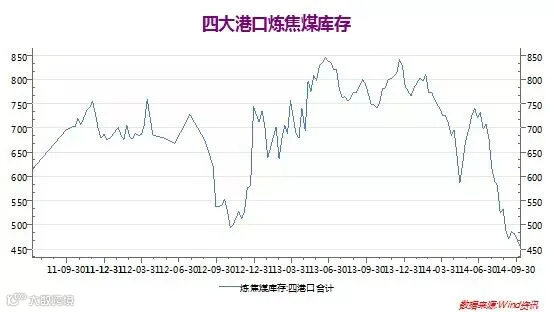

5、炼焦煤四大港口库存

炼焦煤四大港口天津、京唐港、日照港、连云港库存从486.3万吨降至481.3万吨

港口库存持续下降,对价格形成支撑

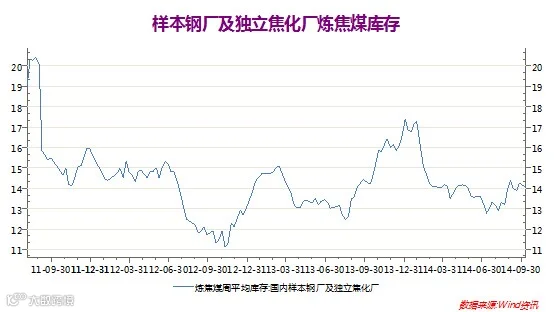

6、样本钢厂及独立焦化厂炼焦煤库存

国内样本钢厂及独立焦化厂炼焦煤周平均库存从9月26日的14.25万吨减至10月10日的14.05万吨。

综合分析焦煤焦炭:

1、根据焦炭钢厂库存、独立焦化厂库存继续保持低位运行,港口库存下降分析:焦炭目前的需求很旺盛,对价格拥有向上动力,刺激独立焦化厂产能利用率上升,总体来说焦炭价格拥有向上动力,

但是从钢厂高炉开工率下降来看,不利于焦炭价格上升

2、对于炼焦煤:四大港口炼焦煤库存持续处于低位,样本钢厂及独立焦化厂炼焦煤周平均库存小幅下降,说明炼焦煤的需求旺盛,对价格形成向上动力。

中国在控制产能增长压缩产量。澳洲也在控制产量,供应压力预期减轻。

3、政策上从10月15日恢复炼焦煤3%的进口关税,事发突然,对价格有向上拉动力。

在焦炭、炼焦煤绝对价格已经处于低位,库存处于低位,同时面临低库存补库和冬储补库需求的叠加。预计本轮焦煤、焦炭价格有较强劲反弹。

(三)铁矿石

1、钢厂进口矿库存可用天数

国内大中型钢厂进口铁矿石平均库存可用天数从9月26日的28天增至10月10日的30天。说明随着价格下跌,钢厂低价位进一步补库的意愿增强。

2、港口进口铁矿石库存情况

全国主要港口进口铁矿石库存从9月26日的11069万吨跌至10月10日的10851万吨,减少218万吨,主要受钢厂补库引起。

3、铁矿石普氏指数

铁矿石普氏指数由9月30日的77.75上涨至10月10日的80.5

短期受钢厂心态企稳,铁矿石库存低,矿价低影响,引起钢厂补库,

长期看四大矿商由于生产成本较低,继续扩产增量,继续下跌空间还有。

铁矿石综上所述:(1)截至10月10日钢厂进口铁矿石平均库存可用天数由28天增为30天,说明随着价格下跌,钢厂低价进一步补库的意愿增强,

(2)钢厂高炉开工率的下跌,对铁矿石需求减弱,铁矿石价格有下行动力。

(3)从铁矿石期现价差都很大来看,短期修复性上涨可能性(只是预期较悲观),对铁矿石价格形成向上动力,

(4)从绝对价格来看:本周收于568,折算普氏指数为72.9,已经跌破除了淡水河谷、力拓、必和必拓、FMG四大矿山外的其他相当数量矿山的成本线,形成减产预期,未来的减产关停量可能冲抵四大矿山扩产,促使价格止跌企稳。

故综合基本面来看:未来铁矿石价格企稳的因素在增加,市场心态企稳,库存低,价位低。同时面临低库存补库和冬储补库需求的叠加,预计本轮铁矿石价格有较强劲反弹。

(一)焦煤主力1501合约日K线走势、技术分析、综合结论

综合基本面、技术面、行业大背景弱势的情况分析;

1、焦炭目前的需求很旺盛,带动炼焦煤需求,

但是从钢厂高炉开工率下降来看,不利于焦煤价格上升

2、对于炼焦煤四大港口库存持续处于低位,样本钢厂及独立焦化厂炼焦煤周平均库存小幅下降,说明炼焦煤的需求旺盛,对价格形成向上动力。

中国在控制产能增长压缩产量。澳洲也在控制产量,供应压力预期减轻。

3、政策上从10月15日恢复炼焦煤3%的进口关税,事发突然,10月10日河北唐山区域炼焦煤价格上行10-30元,在炼焦煤绝对价格已经处于低位,库存处于低位,同时面临低库存补库和冬储补库需求的叠加,对价格形成向上拉动力

4、技术上看多

政策面利多不断刺激,总体预计本轮焦煤价格有较强劲反弹。

(二)焦炭主力1501合约日K线走势、技术分析、综合结论

综合基本面、技术面、行业大背景弱势的情况分析:

1、焦炭的钢厂库存、独立焦化厂库存继续保持低位运行,港口库存在下降,焦炭目前的需求很旺盛,对价格拥有向上动力,

2、但是从钢厂高炉开工率下降来看,不利于焦炭价格上升

3、政策上从10月15日恢复炼焦煤3%的进口关税,事发突然,对焦煤价格形成向上强大推动力,炼焦煤低库存也对价格形成强力支撑,中国在控制产能增长压缩产量。澳洲也在控制产量,供应压力预期减轻。对焦炭价格从成本上形成向上推动力。

4、技术上看多

焦炭绝对价格已经处于低位,库存处于低位,同时面临低库存补库和冬储补库需求的叠加,政策面利多不断刺激,总体预计本轮焦碳价格有较强劲反弹。

(三)铁矿石1501合约日K线走势图、技术分析、综合结论

综合基本面、技术面、行业大背景弱势的情况分析:

(1)截至10月10日钢厂进口铁矿石平均库存可用天数由28天增为30天,随着价格下跌,钢厂低价进一步补库的意愿增强,

(2)钢厂高炉开工率的下跌,对铁矿石需求减弱,铁矿石价格有下行动力。

(3)从铁矿石期现价差都很大来看,有短期修复性上涨可能性(只是预期较悲观),对铁矿石价格形成向上动力,

(4)从绝对价格来看:本周收于568,折算普氏指数为72.9,已经跌破除了淡水河谷、力拓、必和必拓、FMG四大矿山外的其他相当数量矿山的成本线,形成减产预期,未来的减产关停量可能冲抵四大矿山扩产,促使价格止跌企稳。

(5)短期钢材价格的上涨也将带动铁矿石价格上涨。

(6)技术上看多

综合来看:未来铁矿石价格企稳的因素在增加,政策面利多不断刺激,市场心态企稳,库存低,价位低,同时面临低库存补库和冬储补库的叠加,预计本轮铁矿石价格有较强劲反弹。

期货咨询、开户电话:0571-83815828