摘 要

周四的OPEC会议称为压倒油价的最后一根稻草,OPEC决定不减产,布兰特原油期货急挫多达6.5美元,美国原油期货跌幅相当,均录得2011年以来最大的单日跌幅。

伦铜连续第四日下滑,触及11月5日来最低的6484美元,沪铜今日一度下探至45830元,跌破了46000元这一关键价位。

油价的新一轮暴跌影响的不仅仅自身产业链。从资金面上来讲,由于国际资本在做多原油的同时往往也做多铜。所以说,从该角度讲,原油的暴跌起到了“城门失火,殃及池鱼”的作用。

一、宏观分析

(一) 中国降息周期开启,货币环境进一步宽松

自今年4月和6月中国人民银行实施定向降准以来,舆论关于全面降准或降息的呼声不断。由于国际忌惮调控功亏一篑,央行在经济增长与风险控制两端走钢丝,采取了更多灵活的货币政策工具,如SLO、MLF等。下半年以来,国内经济表现不如人意,最终央行决定自11月22日起降息。

中国人民银行宣布:自2014年11月22日起下调金融机构人民币贷款和存款基准利率。金融机构一年期贷款基准利率下调0.4%至5.6%;一年期存款基准利率下调0.25%至2.75%。与此同时,央行宣布,结合推进利率市场化改革,将金融机构存款利率浮动区间的上限由存款利率的1.1倍调整为1.2倍。时隔两年重启不对称降息,此举旨在更有效降低融资成本提振经济,新的降息周期料由此开启。

(二) 欧日强化宽松政策,全球政策环境续暖

日本首相安倍晋三为推升国内通胀率推出史无前例的宽松政策。自其执政两年来,日元兑其他16种主要货币的汇率至少下跌了16%。上周安倍决定推迟上调消费税,市场预计,安倍将于近期加大财政政策刺激,这将进一步推动日元走软。日元势必将成为大规模国际套息投机资本的最佳载体。

欧洲央行行长德拉基上周五表示,政策大门已经打开,央行已经做好准备通过更多重量级行动来拯救欧元区经济。他表示,必须以一切必要手段,尽快扭转通胀率过低的现象。

周三,欧洲央行副行长康斯坦西奥表示,欧洲央行明年一季度可能考虑购买主权债券。其表态与德拉基如出一辙,称如果目前的刺激无效,那么欧洲央行将考虑根据各国的经济规模来购买相应比例的主权国债。自今年6月以来,欧洲央行已经几次降息,并且释放了长期贷款、购买担保债券以及ABS。德拉基也并未排除购买政府债券的可能。

宏观小结:中国人民币银行的突然降息开启了全球第二大经济体的降息降准周期。全球投机资本又到了大显身手的时候了。变化莫测的国际投机资本势必会左右铜的市场表现。

二、产业链分析

(一) 厄尔尼诺预期升温,铜矿供应有受冲击的风险

厄尔尼诺暖流是太平洋一种反常的自然现象。在南美洲西海岸、南太平洋东部,自南向北流动着一股著名的秘鲁寒流,每年的11月至次年的3月正是南半球的夏季,南半球海域水温普遍升高,向东流动的赤道暖流得到加强。恰逢此时,全球的气压带和风带向南移动,东北信风越过赤道受到南半球自偏向力的作用,向左偏转成西北季风。西北季风不仅消弱了秘鲁西海岸的离岸风—东南信风,使秘鲁寒流冷水上泛减弱甚至消失,而且吹拂着水温较高的赤道暖流南下,使秘鲁寒流的水温反常升高。这股悄然而至,不固定的洋流被称为“厄尔尼诺暖流”。

NOAA用NOII指数来监测厄尔尼诺现象。一般来说,如果NOII指数连续三个值高于0.5,则判定为厄尔尼诺成型。从1950年-2012年NOII指数的走势来看,全球发生厄尔尼诺现象19次。

2014年年初多家机构的预测显示,2014年年初-2015年3月期间,厄尔尼诺发生的概率超过50%。尽管2014年厄尔尼诺强度较小,不过该现象不曾远去,最新预测仍维持了这样的判断。美国气象局11月24日发布报告,预测2015年年初发生厄尔尼诺的概率为58%,预测为中性;澳洲气象局11月18日将发生概率上调到70%,级别从观察上调至警示。

厄尔尼诺如果发生的话,将导致金属资源大国如智利、秘鲁等南美洲国家,以及澳大利亚、东南亚地区面临严重的洪水或干旱之类的极端气候。智利和秘鲁是世界主要的铜产国,印尼在铜的进出口运输中起到重要作用。厄尔尼诺的发生使智利和秘鲁大范围的降雨进而影响铜矿的产量,而厄尔尼诺对印尼带来的干旱天气又可能使铜的运输受到限制。

(二) 废铜供应紧俏,精炼铜替代

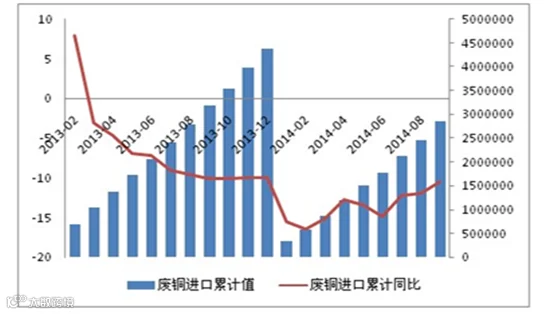

废铜累计进口及同比

今年前9个月,废铜进口量累计同比下滑10.54%。废铜是重要的再生铜原料,历史数据表明,国内再生铜占精炼铜规模的1/3左右,原料的下滑导致再生铜产量减少。同时,一些高品位的废铜又可以直接加工为铜材使用,废铜进口量的下滑导致这部分铜材只能用精炼铜替代,从而增加了精炼铜的消费量。由此,废铜供应短缺也成为铜价支撑的一个潜在因素。

最新消息显示,因厂房发生火灾,美国自由港铜精炼厂预计关系至12月。该精炼厂位于迈阿密,产能18万吨,约占美国年产量的14%。江铜11月份也开始检修。还有消息显示贵冶此次年修为期18天,共有544个检修项目。上海贸易商称,最近一个月市场上江铜货源明显减少。

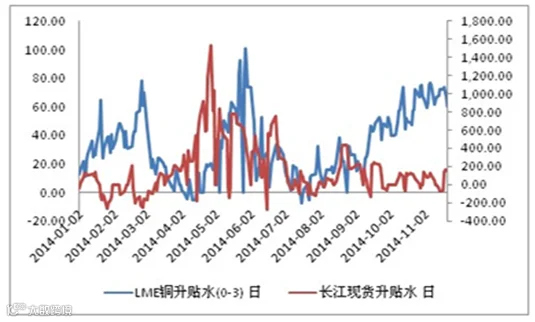

(三) 现货升水坚挺

今年以来大部分时间铜现货为升水,LME现货升水自7月份以来一路走高,进入11月份以后升水一度达到77美元/吨。国内长江现货升水在金九银十表现并不突出,旺季不旺特质明显。但尽管在消费淡季的10月及当前的11月,也大部分时间处于升水,11月下旬以来升水更是有所走高,平均水平在110元左右。

据有色网调研显示,有70%的铜管企业看平11月订单,20%的企业表示将小幅回升,另有10%的铜管企业判断11月订单将继续走弱。铜杆线企业方面,90%的铜杆线企业认为11月份订单保持平稳。线缆企业方面,有8成线缆企业预计11月份的订单将保持平稳。

产业链小结:平稳的下游需求极易受到上游突发潜在事件的冲击,沪铜未来走势难以单凭精炼铜供应增加而断言会出现大跌。

三、沪铜技术分析

沪铜主力合约1502周K线图走势

从周K线图上看,目前铜价已经下破2014年3-7月所形成的价格区间的中位,期价受到5周周线及10周周线的压制,料短期铜价仍将有震荡走低的趋势。

伦铜主力合约月K线图走势

盘面来看,月K线延续震荡下行的趋势,期价重心逐渐下移。MACD位于零轴之下,有形成死叉的可能。期价在长期压力线以上运行了三个月,11月收盘又回归长期压力线。

四、本周总结及下周展望与操作建议

在上周周报中,笔者提出的观点是“阶段性利好隐现,沪铜稳中向上”,预测该周沪铜收盘价位是48000。今天沪铜收盘价45990,与上周比较大跌3.34%。

正象题目所讲,本周原油大跌10.60%,直接拖累的铜市场表现。或者说该周沪铜大跌的主要因素来自于此,而不是铜产业链本身因素造成的。

OPEC最终做出不减产的决定,忍受了油价崩盘带来的巨大损失。在全球石油供应明显过剩,美国页岩油产量不断增加的情况下,单方面减产并不能保证油价大幅回升。相反,如果其它产油国并不采取相应的行动,OPEC等于将市场份额拱手相让给美国页岩油企业,这显然不是OPEC组织最想看到的。此外,由于拥有巨额外汇储备,大部分海湾产油国有能力在一段时间内经受住份额战导致的油价进一步下滑所产生的冲击。科威特石油部长曾表示,无论油价是60 、80还是100美元,OPEC都必须接受。伊拉克油长也曾预计,油价将在65-70美元筑底。

下周展望:从以上分析可以合理展望油价未来一段时期将进入盘整阶段,铜价受拖累的可能性降低。笔者继续看好未来一段时期的市场。

操作建议:

沪铜主力合约 |

|

下周展望 |

震荡上行 |

操作策略 |

高抛低收 |