摘 要

中央经济工作会议闭幕,政策托底思路继续保持。对于资本市场而言,年末货币政策和财政政策将进一步发挥主导性作用。

股指期货经过前期快速大涨之后,本周二出现了预期中的大幅回落调整,期指单日下跌逾5%,成交量创历史新高,逾万亿元。对于多股指空铜的套利策略来讲,目前的股指深度调整为沪铜的市场表现创造了可乘之机,沪铜已经连续两周翻红。年末有利的货币财政政策环境将进一步烘托铜市的向好气氛。

一、宏观分析

(一) 中央经济工作会议闭幕,适应新常态

11日中央经济工作会议闭幕,会议制定了2015年经济工作任务:依次为努力保持经济稳定增长,积极发现培育新增长点,加快转变农业发展方式,优化经济发展空间格局,加强保障和改善民生工作。分析这五项任务,可以基本确定明年政策方向。

一方面,政策托底思路保持,继续实施积极的财政政策和稳健的货币政策,宏观政策延续稳定性,微观政策保持灵活性。财政政策以局部定向为主,货币政策以总量调节局部引导为主。领导层对于目前的中速增长表示认可,因此大规模刺激投资的举措施行概率较低。全篇未提到房地产市场,楼市调控“去行政化”趋势显现。

另一方面,培育新增长点被放到关键位置。2015年传统周期性行业急需面临寻底转型的困境,国企改革以及城镇化进程料稳步推进,从而提振内需,提升工业运行效率。会议提出了一些新增长点的探索方向。

最新数据显示国内基本面仍面临着压力,尤其是经济通缩压力初步显现。11月CPI同比增加1.4%,PPI同比减少2.7%。CPI和PPI环比双双下滑。12月11日有消息称,央行正在紧急放松银根,调整合意贷款和存贷比的执行力度,以鼓励银行加快贷款投放力度,并将今年全年的新增信贷目标锁定在了10万亿元。截止14年前10个月,人民币贷款增加8.23万亿元。如果以10万亿元为目标,11月和12月的新增信贷平均将达到9000亿元,这将大幅超越历史均值。另外,财政部近日也表态2014年尚有1万亿元的财政预算有待支出。

(二) 欧元区风险再度上升

海外风险集中在欧元区,欧洲央行采取的货币政策刺激收效甚微。第二轮定向长期再融资操作需求不佳,银行业需求量仅为1300亿欧元,市场普遍预期政策将加码。资本市场上,截止本周四,希腊股市本周内累计暴跌20%,总统选举将近,如果总理萨马拉斯亲睐的总统候选人未获得议会的投票支持,希腊将会提前举行大选,反对国际救助计划的左翼激进联盟党可能获胜。投资者担忧政治不确定性拖累经济复苏脚步,更严重的是政治动荡可能使该国重陷危机,欧元区市场避险情绪升温。

相比欧元区,美国经济复苏脚步稳健。11月零售销售增长0.7%,创8个月来最快增长。汽车、服装等商品的节假日销售表现突出。就业市场上周初请申请失业救济人数总数降至29.4万,维持在30万以下。经济复苏走势差异导致美联储与欧洲央行在货币政策上的分歧加剧。这种分化直接导致美元指数周一再创新高至89.55。

宏观小结:年度经济会议的结束给出了来年的经济发展方向。目前正处于年末年首的关键阶段。“善始善终”无疑是最好的结果。政府在货币和财政政策方面的双管齐下为铜博士的良好预期打下了基础。

二、产业链分析

(一) 嘉能可预计铜供不应求,有180万吨供应缺口

嘉能可铜业务主管TelisMistakidis近期在伦敦的投资者活动上表示,中国需求强劲,加上预计将出现的采矿中断,全球市场将可能出现多达180万吨的供应缺口。今年迄今铜价下跌12%,原因是市场担忧中国需求下降,而供应不断增长。多数分析师和咨询顾问都预测2015年铜市场将出现过剩。

然而,这些预测已被逐渐下调。WoodMackenzie和ICSG等领先咨询公司纷纷下调了过剩预测。中国的铜消费也被证明颇有韧性。美国投行Jefferies数据显示,今年8月至10月中国铜消费量月均同比增长16%。这其中的一个原因是中国缺乏废铜,阴极铜不得不来填补该空缺。中国的废铜进口在过去1年中下降了10%。

在供应方面,潜在供应中断的事件也频繁发生。必和必拓报告称,全球最大的铜矿Escondida产量将会下降,原因是矿石品位在下降。力拓在上周也表示,明前其铜产量将从61.5万吨降至50万吨至53.5万吨,原因是其在美国犹他州的Kennecott铜矿需要做些修正工作。

另外,近期蒙古奥尤陶勒盖铜矿发生火灾;而秘鲁最大的铜矿Antaminia工会周二宣布进入新一轮的罢工。

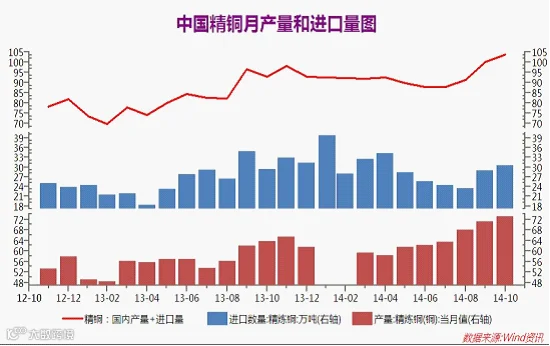

(二) 冶炼瓶颈仍存

10月精炼铜产量同比增长13.6%,至732746吨。 中国冶炼厂商与国外铜矿的2015年铜精矿长协已经签订,TC/RC 107/10.7,预期105~110。伴随着国内铜企新的产能扩张,国内精炼铜产量料将持续攀升。

(三) 电线电缆用铜线材需求可期

电线电缆作为国民经济建设的重要配套产业之一,无论是轨道交通建设还是电网建设,都为中国的电线电缆行业带来巨大的商机。

相关数据显示,2014年,国家电网公司计划固定资产总投资4035亿元,其中电网投资3815亿元,增长近20%。这一投资金额大大超出市场预期。此外,国家电网公司计划未来两年配电网自动化投资400亿元,2014年~2015年配电网自动化投资复合增长率超过80%。至此,“十二五”期间,我国配电网(110千伏及以下)总投资将超过8000亿元,年均超过1600亿元。值得关注的是,在2014年3815亿元的电网投资中,配网建设改造投资达到了1580亿元,将成为比重最大的一部分。而且,预计我国电线电缆市场容量将以每年8%~9%的速度持续增长,市场潜力广阔。与此同时,随着西电东输、电网改造等工程的实施和城镇化建设的逐步推进,市场对电缆的需求量也呈现出高速增长的态势。预计至2020年,国家电网将投资1.2万亿元建特高压9.45万千米,变电容量3.2亿千伏安,换流容量4.6亿千瓦。

“十二五”期间,轨道交通、农网改造等基础建设的投资旺盛,将有力促进电线电缆行业的发展。由于中国处在工业化后期,电线电缆行业发展速度将高于国民经济的发展速度,预计达10%以上,尤其是电力导线和电缆年均增长可达15%。同时,我国新能源发电、船舰制造、石油平台、轨道交通等行业用的电缆使用环境特殊,对电缆的质量及技术指标有着特别的要求,技术含量较高,产品附加值也很高。因而以铜为主的金属线材需求将得到保证。

随着城市规模的不断扩大,对更高一级500千伏、220千伏电压等级电网的建设迫切性将愈加明显,对应电压等级的高压、超高压电缆的需求将非常大。因此,适应特高压电线电缆的技术要求也是铜需求的重点发展领域。

大力推广隧道式地下综合管网建设是合理而科学的,为电缆入地开辟市场。隧道式地下管网一般位于城市交通道路的下方,断面类似于一个放大多倍的电缆隧道,隧道两侧可以安装和预留众多管线的位置,中间路面的位置可通过比较大的检修车辆。隧道式地下管网可提供更加宽阔的检修维护通道,为电力设施的检修和维护提供了极大的方便,也为电力工程的扩建留有了的空间。

隧道式地下管网的建设能为日益紧张的线路路径与城市拥堵的矛盾提供一个完美的解决方案,也同时为电缆入地开辟了一个新的天地。正所谓“好事多磨”,尽管电缆隧道敷设阻力很大,但效果也是很好的。

电线电缆的行业稳定高增长成为铜需求的增长动力。目前来看,这部分需求需要政府在财政和货币政策两方面的积极配合才能进一步激发出来。上述宏观方面的分析点明了政府的态度和措施。

产业链小结: 尚待激发的下游需求为铜市的良好预期埋下了伏笔;铜矿方面持续频繁发生的断供事件有望进一步发酵。

三、沪铜技术分析

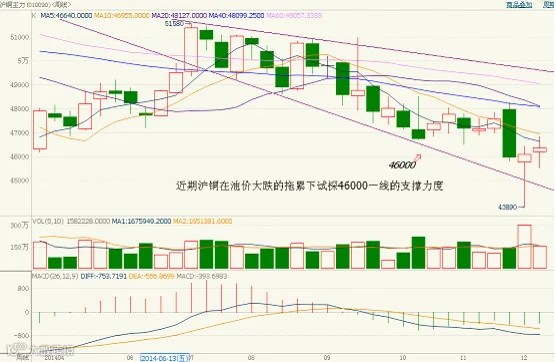

沪铜主力合约1502周K线图走势

从周K线图上看,目前铜价已经下破2014年3-7月所形成的价格区间的中位,期价受到5周周线及10周周线的压制。本周沪铜连续两周翻红,再次证明46000一线的坚强支撑。

伦铜主力合约月K线图走势

盘面来看,月K线延续震荡下行的趋势,期价重心逐渐下移。MACD位于零轴之下,有形成死叉的可能。期价在长期压力线以上运行了三个月,11月收盘又回归长期压力线。

四、本周总结及下周展望与操作建议

在上周周报中,笔者提出的观点是“股指预期大好,沪铜不甘落后”,预测该周沪铜收盘价位是47000。今天沪铜收盘价46380,周内连续走强。

短期来看,股指仍然有下跌空间。这样,套利资金的平仓行为将有利于沪铜的表现。同时,在这“善始善终”的关键阶段,政府在货币和财政政策的双管齐下也会撬动铜博士市场。

笔者继续看好未来一段时期的市场。

操作建议:

沪铜主力合约 |

|

下周展望 |

震荡上行 |

操作策略 |

积极吸筹 |

点击下方“阅读原文”,了解期货基础知识