摘 要

受原油下跌影响,本周沪胶巨幅波动。周一盘中跌停,后拉涨。随后几日,沪胶主力合约RU1505创下近期新低后周五收于12000整数关口上方。本周我国国储局公布今年橡胶国储细则,最高收储价格12886,但并未对胶价有太多提升。基本面方面,泰国胶农不顾禁严集会抗议,上游供应或将进一步减少;下游需求仍保持平淡,难有起色。从盘面上看,橡胶数次冲击11700支撑线未果,下方存在较强支撑,预计近期橡胶将陷入震荡,下周或有反弹可能。

一、宏观分析

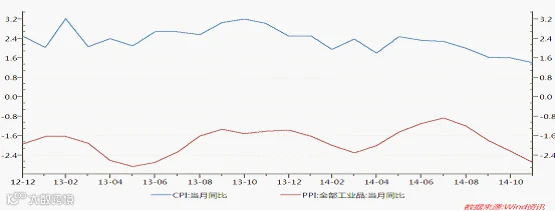

(一) 我国CPI、PPI不及预期 有降准可能

中国国家统计局周三(12月10日)公布,11月居民消费价格指数同比上涨 1.4%,工业生产者出厂价格指数同比下降2.7%。这是CPI同比涨幅连续第三个月在2%下方运行,并创2009年11月以来最低。

CPI、PPI数据疲软显示我国经济增速正在不断放缓,特别是PPI数据的下滑,表明我国工业、制造业形势不容乐观。为了维持我国经济增长的稳定,预计未来一段时间内我国将出台更强的政策刺激经济增长,二次降息、降准可能性增大,或将带动大众商品反弹。

(二) 原油再创新低 或陷入低位震荡

沙特石油部长在联合国讲话中声称,OPEC将不会因原油价格下滑而减产。本周,原油再创新低,下破60美元/桶,创下五年来新低。此外,OPEC本周下调明年原油需求预期,降至近12年来低点。预计未来一段时间内,原油将会继续下行,而因原油下滑不仅意味着世界经济形势的不容乐观,也将导致的相关产品价格下跌。如原油继续无底线下探,沪胶有进一步下跌可能,但目前来看,原油短期低位震荡可能性更大。

宏观小结:宏观数据疲软,原油继续下行,相关产品普跌

二、产业链分析

(一) 泰国胶农集会抗议 政府紧急出台政策救市

据泰国曼谷12月9日消息,周二约有50名泰国胶农不顾戒严令,在南部素叻他尼府集结,呼吁政府出台更多政策扶持橡胶价格。泰国政府5月出台戒严令,也是在同一个月军队发动政变结束了持续数月的政治骚乱。戒严令规定,禁止一切超过五人的示威及政治集会。但胶农因为胶价过低不顾禁严令集会抗议,“触犯戒严令总比饿死好!”。

据悉,胶农要求政府将胶价升至80泰铢/公斤,为平息胶农愤怒,泰国政府紧急出台60亿泰铢救市政策,并会出台相关的短期政策,这些政策包括补贴、收储以及组建基金区域内收购等。虽然前期主产国出台一系列政策拯救橡胶市场,但是对市场影响普遍较小。本次,泰国胶农抗议较为激烈,泰国政府为了维稳,救市决心将会是前所未有,出台政策的力度和效率也将会是一个新的高点。受此影响,短期内橡胶或将有所反弹。

(二) 中国国储局启动2014年橡胶收储计划 市场反应较小

2014年12月5日收盘后,中国国储局下发了天然橡胶邀标文件给农垦,海南橡胶,中化国际,正式启动了2014年天然橡胶收储,国储收储预计12.85万吨,生产日期为2014年7月以后生产的国产全乳胶,交货日期为2015年6月30日前,仓库不少位于东北地区的国储仓库。收储投标时间为12月9日。

据了解,本次12.85万吨国储橡胶计划共收储8.75万吨,最高价12886元/吨,最低价12446元/吨成交,均价12600元/吨附近,高于目前期货价格。由于价格、收储数量与预期较为相近,本次收储对市场影响较小。笔者认为,收储将会减少国内橡胶库存压力,加上目前国内产区已进入停割期,短期内库存将不会给胶价带来太大压力。

(三) 12月主产国将减产 外媒评15年橡胶将陷入短缺

据天然橡胶生产国协会(ANRPC)最新报告显示,橡胶主产国1-11月橡胶产量减少1.2%至997万吨。预计2014年橡胶产量减少7.6%至1032万吨。也就是说,虽然12月份是东南亚主产国传统割胶旺季,但其橡胶产量将会大幅缩减。加上我国产区已进入停割期,12月我国橡胶库存或将进一步减少。

Rubber Economist Ltd.周一在季报中提到,将2014年全球天然橡胶剩余量预估下修至18.30万吨,2015年市场将陷入供应短缺,因需求增速快于供应。预计2015年全球天胶供应缺口为12.90万吨,2016年缺口将扩大至17.30万吨。笔者预计15年橡胶库存压力将会减轻,目前已传出海南产区胶农砍橡胶树改种槟榔的消息,天然橡胶未来或有反弹契机。

(四) 2015年天然橡胶关税或将上调 生产商有囤货需要

据中橡协人士透露(12月6日),2015年中国天然橡胶进口关税基本确定将从1200元/吨上调至1600元/吨,开始实施的时间暂不确定。进口关税上调更多是出于对国内胶农的保护,因担心东南亚橡胶涌入中国市场对我国橡胶造成冲击。

提升关税对于我国橡胶业的影响是巨大的,据了解,我国轮胎企业更愿意使用进口胶生产轮胎,因国产橡胶质量难以保证。关税上调无疑会增加轮胎生产成本,加上我国轮胎面临的双反压力,预计明年我国轮胎业将会面临更大危机。但从短期来看,由于关税上调,国内轮胎生产商或有囤货需要,这将会导致橡胶的反弹。

(五) 11月车市销量先低后平 2015车市增速将达10%

根据全国乘用车市场信息联席会的数据,11月中国广义乘用车销量171.01万辆,同比增长5.0%,累计总产量 1692.44万辆,同比增10.3%;狭义乘用车销售164.67万辆,同比增长8.8%;SUV销量38.73万辆,同比增长38.8%;轿车销量 106.66万辆,同比下滑2.6%。11月车市数据的下滑可以说是在意料之中,因10月车市数据较好且未传统旺季,11月的降幅还在可接受范围之内。根据全国乘用车市场信息联席会的预测,2015车市增速将达10%。2015年中国GDP在7.3%左右的稳定状态,居民消费水平平稳增长推动的新购和增购均有小幅增长,15年车市也将面临诸多有利因素。

三、技术形态分析

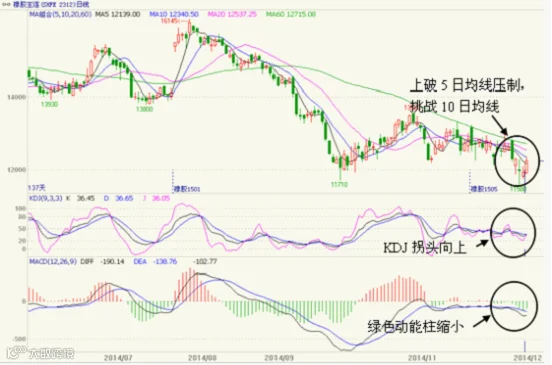

RU1505日K线图

从RU1501日K线图来看,沪胶已下破前期下跌三角形形态下边缘,并探至前期低点附近,近期有超跌反弹的需要。从盘面上看,沪胶主力合约下方17000支撑较为稳固,上方已上破12000关口和五日均线压制,现挑战10日均线处。从技术指标看,KDJ线低位拐头向上金叉;MACD绿色动能柱明显缩小,DIF指标上拐;CCI指标超卖区拐头向上;近期空头减仓较为明显,上方压力线已破,预计下周沪胶有反弹可能。

三、本周总结、下周展望与操作建议

本周总结与下周展望:

本周,原油继续暴跌,我国天然橡胶收储完成,泰国胶农集会抗议,泰国政府紧急出台强力政策救市。在众多消息影响下,沪胶宽幅震荡,创下新低后探底回升。从宏观面看,我国11、12月宏观数据不景气,经济增速放缓,但市场对于15年经济预期普遍较为乐观;从基本面看,天然橡胶仍处在去库存阶段,上下游矛盾不断扩大,胶农不愿意在低价出售橡胶,我国库存或将进一步减少。从盘面上看,沪胶下方受到支撑较为强力,下方空间有限,下周或出现超跌后的反弹。

操作建议:

天然橡胶 |

|

下周展望 |

宽幅震荡,重心或将上升 |

操作策略 |

可逢低试多,注意止损。日内波动较大,稳健操作者暂时观望。 |

点击下方“阅读原文”,了解期货基础知识