摘 要

本周公布的进出口、固定资产投资、通胀、工业产值等数据纷纷利空,同时央行降息带来的作用尚未完全显现,进一步增加流动性的可能性较小。产业链上,现货需求继续保持低迷,而供应压力加大。最近两周期现出现背离状况,不基于现货的上涨终将是空中楼阁,易跌难涨。

一、宏观分析

(一)消费疲软 通缩压力增加

2014年11月份,全国居民消费价格总水平同比上涨1.4%。11月份,全国居民消费价格总水平环比下降0.2%。全国工业生产者出厂价格同比下降2.7%,环比下降0.5%。工业生产者购进价格同比下降3.2%,环比下降0.7%。

解读:央行房贷政策和降息政策对于市场来讲影响甚微,主要原因还是中国经济积重难返。表现为,地产去库存,库存不降反增;央行放水,利率不降反增;央行进退两难,短期继续降息或降准的可能性较小。

(二)房屋库存增加 投资继续下滑

尽管11月单月销售面积和销售额创今年各月新高,但商品房待售面积59795万平方米,比10月末增加1556万平方米。其中,住宅待售面积增加1046万平方米,办公楼待售面积增加87万平方米,商业营业用房待售面积增加203万平方米。

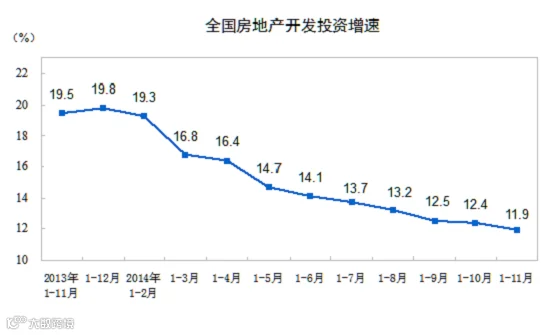

2014年1-11月份,全国房地产开发投资86601亿元,同比名义增长11.9%,增速比1-10月份回落0.5个百分点。

解读:今年九月,笔者曾预判今年全年将是新屋投放的高峰;销售增加同时库存增加的现象验证了前期的推测。

本月房屋销量大增是央行9.30政策及地方公积金政策放松影响的延续,而非11月降息政策的影响。伴随地产投资的降温和商品房的去库存,预计低迷的钢材消费还将受到季节性和投资周期的影响。

宏观小结:本周宏观整体偏空,政府会进一步刺激的可能性较小,原因在于前期密集的政策还未完全消化。此外,当前市场中降准的预期较多,笔者认为可能性较小,原因在于前期的降息政策对实体经济(尤其是中小企业)的作用甚小,而资金更多的流入了股市;央行已经陷入进退两难的地步。

二、产业链分析

(一)矿石库存高企 矿价低位徘徊

本周统计全国41个主要港口铁矿石库存总量为10489万吨,环比上周减少14万吨。尽管库存距离前期高点有1000万吨的下滑,但当前库存整体数量依旧庞大。且钢厂可使用库存保持在26天的中高位水平。

截至12月11日,普氏铁矿石价格指数62%报69.5美元,周环比下滑1.75美元。

(二)利润刺激 高炉开工继续爬高

截至12月12日, 唐山地区在统高炉中有8座检修(含停产),检修高炉容积合计3990m³,周比减少2390m³,产能利用率97.89%,周比升1.76%。本周高炉检修影响产量合计约7.49万吨,占正常产量约2.11%。

本周,有4座高炉恢复生产,个别高炉铁水量也恢复正常。在当前整体利润仍较可观的前提下,整体开工率高位。钢材供应压力增加。

(三)需求降温 钢价开启下行走势

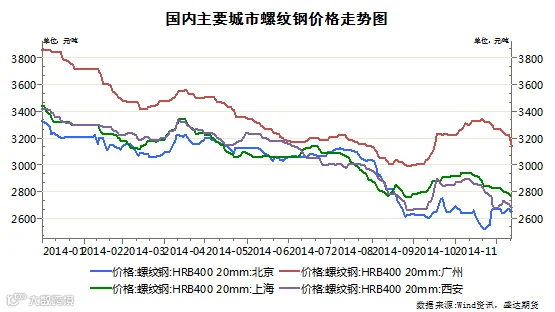

截至12月12日,上海钢价下滑50元至2750元/吨,广州钢价下滑120元至3120元/吨,北京钢价周环比上涨10元至2650元/吨。

本周现货市场延续上周的冷淡。供应增加且资金紧张进一步加速了现货贸易商去库存步伐。当前钢厂利润可观,未来供应压力依旧巨大。

产业链小结:本周期现市场的分歧并未结束,笔者认为主要原因是受空头减仓影响,但两者分歧长期持续下去的可能性较小。对于未来供应,笔者持积极态度,原因在于有利可图背景下,钢厂供货意愿较强;需求方面,笔者持悲观态度,既有季节性因素也有经济下行因素的影响。

三、技术分析

螺纹钢主力合约1505日线走势

技术上看,2600为第一压力位,2663为第二压力位;本周钢价小幅拉涨,一度突破2600,随后快速下滑;鉴于现货支撑不足,预计期货钢价站立在2600以上可能性较小,2600-2663之间可建立空单。

四、下周展望与操作建议

下周展望:本周钢价出现四连阳,与预期相差较大;主要原因在于空方争夺激烈程度下滑(平仓性上涨)。当前宏观持续利空,需求低迷延续,预计期货孤立的上行将难以持久,回归弱势是必然。

操作建议:

螺纹钢1505 |

|

下周展望 |

冲高回落 |

操作策略 |

2600-2663之间做空 |

点击下方“阅读原文”,了解期货基础知识