摘 要

本周,在经历了持续一个月的反弹之后,沪胶出现了快速下跌。周三跌停,三日内跌幅超过8%,多头信心受到打击。从目前情况来看,前期受政策支撑的天然橡胶重回基本面主导,在供需矛盾无法解决、库存压力存在的前提下,沪胶上涨乏力,预计下周沪胶将进一步下跌,但下方空间或许有限。

一、宏观分析

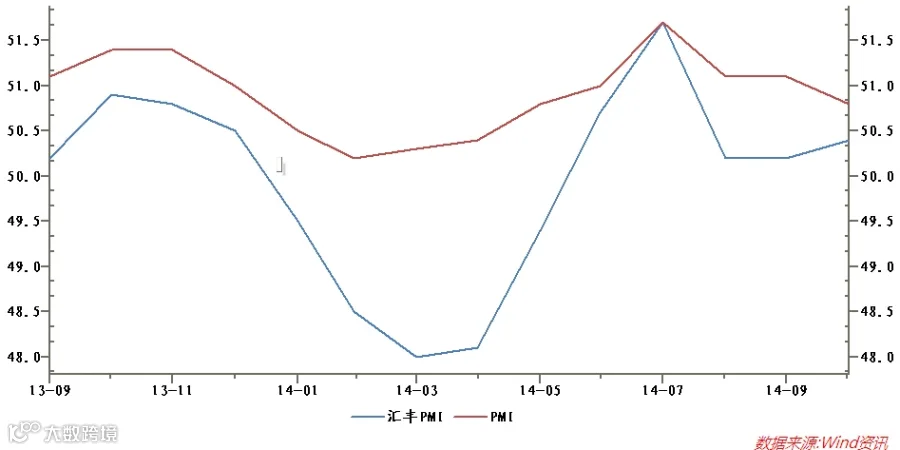

(一)10月汇丰PMI数据公布,与官方PMI走势背离

汇丰昨日公布的数据显示,10月汇丰制造业PMI终值持平于初值的50.4%,较上月略有回升。这一趋势与官方PMI数据正好相反,此前国家统计局公布的10月官方PMI为50.8%,远低于预期51.2%,较上月回落0.3个百分点。

据了解,出现这一现象的原因可能与两者选取的样本有关。汇丰PMI主要关注中小企业发展状况,其中多是出口企业。因此,其走势在一定程度上反映了外需在改善。迄今该指数已经连续5个月位于荣枯线上方;而官方PMI则主要以国内规模以上企业为准,其在10月份回落暗示内需动力仍然不足。

汇丰PMI和官方PMI走势

(二)美元大幅升值,大宗商品普跌

美元指数

近日,随着美国QE计划的结束,美元出现了大幅升值。截至7日下午两点,美元指数报价88.111,为近四年半来最高点。根据以往经验,美元升值往往伴随着大众商品的普跌。近日,黄金、白银等商品纷纷大幅跳水,跌幅均在10%上下。随着美国加息预期,以及美国经济形势的好转,预计美元将继续走强,而大宗商品或将进一步走低。

宏观小结:内弱外强,经济形势不容乐观

二、产业链分析

(一)上游供应面消息平淡主产国保价政策有待后续

本周,在上游供应面并无重大消息传出的前提下,沪胶一改前月震荡走强的趋势,出现了急速下跌,周三跌停收盘,三日跌幅逾8%。而沪胶的大幅下跌也预示着主产国联合限产保价政策的阶段性失败。

究其原因,一方面主产国更多是出于利益而结合在一起,其限产保价政策的效用也是与利益相结合并无法律约束力,因此随着胶价上涨,其政策效益不断减弱;另一方面,橡胶基本面行情并未随着主产国限产保价的政策出台而有所改变,因此在政策支撑力度减弱之后,胶价难以维持,出现了急速下跌。

可以说,在经历了上个月政策提振胶价的主旋律之后,胶价重回基本面主导。从目前来看,前期限产保价政策宣告阶段性失败,而主产国如无后续政策跟进,则橡胶价格将在基本面的带动下重归弱势,近期内继续下跌的可能性较大。

(二)复合胶政策改变,中期熊市难改

日前,国家标准化管理委员会发布了《复合橡胶通用技术规范》国家标准(征求意见稿),该《规范》中最为引人关注的内容是对复合橡胶中生橡胶含量的规定,生橡胶含量不应大于88%(质量分数),这与中国橡胶工业协会2006年制定的《复合橡胶自律规范》规定的天然橡胶含量95%~99.5%相差甚远。

由于国内对复合橡胶标准的重新确定,将改变下游对原材料的选取,从而改变复合橡胶与标胶的进口、消费、库存以及它们之间的价差。目前还未知国标确定时间,因而在国标确定前存在一个缓冲期,预计短期内下游工厂将会加大对复合橡胶的采购。从中期来看,由于轮胎厂改变原材料,使得成本抬升,利润空间收窄。轮胎行业对上游橡胶的消费增速,不论是天然橡胶,亦或是合成橡胶均难以与橡胶行业供给增速相匹配,因而经历了短期补充原料库存带来的利多后,市场将重新回归熊市。产业上下游因“复合橡胶”新定义,格局改变的序幕才刚刚拉起。

(三)现货未跟涨却跟跌 受需求不足影响

本周,现货价格跟随期价出现了大幅下跌,上海全乳胶周五报价11100元/吨,较上周末跌500元/吨。之前我们发现,10月期价大幅回暖的时候现货价格并未跟随期价出现大幅反弹,10月末现货价格较10月初只上涨了450。现货的跟跌不跟涨也从一定程度上反映出目前现货市场需求平淡,下游生产商大多按需取货,暂时未有能支撑现货大幅上涨的理由。预计在未来一段时间内,在空头占主导的情况下,现货价格将继续跟随期货步伐,下跌易,上涨难。

(四)全球前三季度轻型车销量增长3.2% 中国车市放缓明显

根据LMC Automotive公司日前发布的数据,今年9月全球轻型车总销量约为743万辆,同比增长3%,从8月份1%的低谷中走出。不过中国车市增速放缓仍然是全球汽车销量增长慢于上半年的原因。

随着中国经济数据的走弱,以及传统产销旺季的结束,预计四季度我国车市也将进入冬季,产销数据难有大的起色,天胶下游需求难以出现明显提升,而下游需求不足将会是未来一段时间内制约胶价的重大因素。

(五)青岛保税区库存企稳,11合约交割压力仍然存在

青岛保税区天然橡胶库存本周继续维稳,出入库计划均相对较小,在上游主产国减产、下游需求不足的影响下,未来一段时间内青岛保税区库存将会继续维持稳定。

上期所仓单,截至周五,上期所仓单124390吨,较上周末减少220吨,仍处于高位。目前11合约持仓4974手,交割压力仍然存在。下周将是11合约交割期,重点关注其交割情况。

三、技术形态分析

RU1501日K线图

从RU1501日K线图看,周三跳空低开的缺口仍未补回,周五收于光脚阳线,被五日均线压制明显,反弹压力较大。从技术指标上看,MACD绿色动能柱出现,DIF、DEA指标走弱;KDJ线有扭头向上趋势,J线随期价创下新低;从持仓量来看,空头增仓较多头明显,预计后市沪胶将继续恢复弱势。

四、本周总结、下周展望与操作建议

本周总结与下周展望:

本周沪胶在急速下跌之后小幅回调,周三跳空低开后的跌停给了多头信心沉重的打击。周五光脚阳线,仍难补回的跳空缺口预示着橡胶上方存在较大的压力,在基本面无法改善的情况下胶价难有支撑。下周为11合约最后交易周,交割压力仍然存在,预计下周沪胶将在反弹到位后继续维持弱势,但下方空间或许有限。

操作建议:

天然橡胶RU1501 |

|

本周收盘 |

12615 |

下周展望 |

反弹到位后继续下跌 |

操作策略 |

逢高做空 |

下周收盘 |

12200 |

后市关注:11合约交割情况、主产国是否会出台后续政策

点击下文链接,进入盛达期货问卷调查