摘 要

综合来看,短期PTA现货行情在供应端压制下维持弱势阴跌,中长期来看,需求依旧会有所回落,而原料端的大幅减产意向尚不明确,若无减产计划,弱势格局依旧。

一、宏观分析

(一)CPI、PPI月度数据“双双回落”,经济下行风险依旧

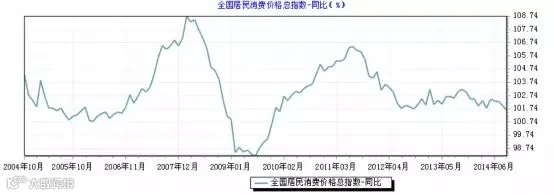

全国居民消费价格总指数-同比(%):

10月15日,国家统计局公布数据显示,今年9月份全国居民消费价格总水平同比上涨1.6%,较前值下跌0.4个百分点,创自2010年2月份以来的新低,数据步入“一时代”;环比上涨0.5%。分项来看,城市上涨0.5%,农村上涨0.4%;食品价格上涨0.8%,非食品价格上涨0.3%;消费品价格上涨0.5%,服务价格上涨0.4%。

10月15日,国家统计局公布数据显示,今年9月全国工业生产者出厂价格同比下跌1.8%,较前值下降0.6个百分点。工业生产者购进价格同比下降1.9%,环比下降0.4%。总体来看,1-9月,工业生产者出厂价格同比下降1.6%,工业生产者购进价格同比下降1.8%。

(二)货币政策稳定,M2小幅增长0.1百分点

数据显示,9月末,广义货币(M2)余额120.21万亿元,同比增长12.9%,较上月小幅上涨0.1个百分点;狭义货币(M1)余额32.72万亿元,同比增长4.8%,较上月下调0.9个百分点。

宏观小结:综合以上数据显示,当前经济受到外部经济环境动荡影响,工业品需求放缓导致价格普跌,经济发展有所放缓,但是稳健的货币政策和财政政策使得市场流动性充足,经济发展内在动力充裕,整体来看,经济运行处于合理区间。

二、产业链分析

(一)现货市场回顾——继续深跌

本周PTA现货价格领先于期货价格下跌。内盘最低跌破5300元,外盘跌至740美元/吨。11月初,PTA价格在低位小幅震荡。PTA库存保持在一周左右的正常水平。

(二)装置动态——开工负荷小幅降低

1)远东2#60万吨PTA装置9月24日停车,近期有重启计划。

2)恒力石化11月份计划短停其中一套220万吨PTA装置,具体时间未定。

3)上海亚东石化75万吨PTA装置10月19日开始停车,计划10月26日重启。

4)汉邦石化60万吨PTA装置计划10月底停车一个星期左右。

5)福建佳龙60万吨PTA装置10月15日开始停车,计划11月8日重启。

6)扬子石化2#35万吨PTA装置10月10日重启,目前负荷正常,计划本月底短暂检修3#60万吨PTA装置。

7)三房巷二期120万吨装置,其中60万吨PTA装置维持正常负荷,另60万吨EPTA装置近期已正常开车,负荷不高。

小结:本周随着恒力220万吨的装置停车检修,负荷小幅降低。

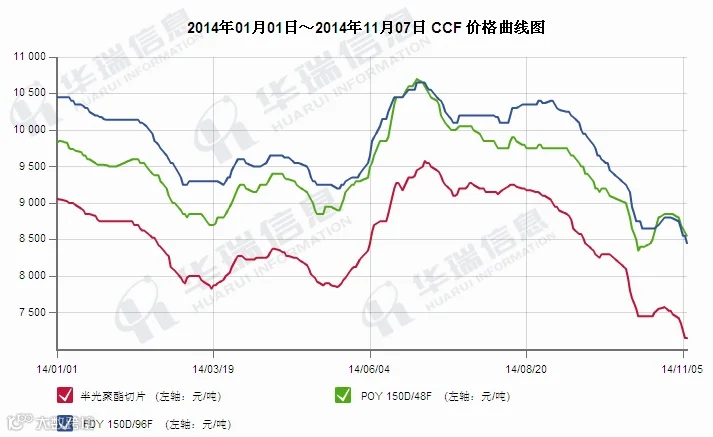

(三)聚酯产品价格——价量齐跌

本周聚酯负荷维持高位运行。

本周聚酯产品价格随着PTA价格的大幅下跌而下跌,且产销较差,平均在6成左右

三、技术分析

美原油指数日K线走势图

从上图可见,原油价格已经跌破了盘整了近3年的行情。破位下跌也并未出现止跌的迹象。我们预判原油的下跌走势持续时间也较长,PTA的中长期走势也以看空为主。

TA主力合约1501日K线

本周PTA跌破区间震荡,创新低5316元/吨。从日K线走势图来看,PTA主力1501合约依然偏弱,下周不乏回到区间震荡区间。

四、下周展望与操作建议

目前PTA成本端维持弱势,原油在消息面刺激下,震荡反弹,但整体趋势未变,石化产品仍旧维持弱势,本周聚酯产销略有回升,原料刚需补货尚可,但整体仍旧偏淡;聚酯方面,目前综合负荷维持在79%附近,原料刚性需求尚可,在观望接近一周左右后,目前现货低位接盘气氛尚可,产品价格略有下跌,产销略受刺激回升,但效果不是很明显,工厂生产效益尚可;PX方面,由于供需矛盾依旧没有改变,仍旧维持弱势,买气清淡,重心在1000美元/吨附近徘徊,石脑油-PX价差仅能维持在300美元/吨左右,部分装置负荷小幅下降;PTA方面,短期虽有个别装置停车检修,国内综合负荷下调至70%附近,但供需矛盾仍未改变,而且后期仍有部分小型装置检修到期重启,装置负荷将回升至75%附近,待此套大型装置恢复,若无其他装置减产,国内综合负荷将靠近80%左右,供应压力依旧较大,而且从目前生产效益来看,并未大面积减产现象;综合来看,短期PTA现货行情在供应端压制下维持弱势阴跌,中长期来看,需求依旧会有所回落,而原料端的大幅减产意向尚不明确,若无减产计划,弱势格局依旧。

操作建议:

TA1501 |

|

本周收盘 |

5470 |

下周展望 |

弱势震荡 |

操作策略 |

逢高做空 |

下月收盘预测 |

5400 |

点击下文链接,进入盛达期货问卷调查