摘 要

10月PMI暗示上月经济形势并未像市场预期那样乐观,连续出台的铁路基建政策短期难以发力;然而本周APEC对钢铁上游原材料影响却十分巨大,本身处在供应小高峰背景下的铁矿石快速下滑,钢价也受到牵连。当前供需矛盾加剧,预计下周钢价在原材料支撑弱化中继续下行。

一、宏观分析

(一)PMI下滑 经济扩张放缓

国家统计局数据显示,2014年10月我国制造业采购经理指数(PMI)为50.8%,环比上月回落0.3个百分点,创五个月来新低。其中生产指数回落0.5个百分点至53.1%,新订单指数回落0.6个百分点至51.6%,新出口订单指数比上月下降0.3个百分点至49.9%。原材料库存指数回落0.4个百分点至48.4%。

指数总体回落表明经济扩张放缓;生产指数下滑表明企业开工积极性下降,这与订单下滑相关明显;原材料库存指数回落表明不少企业仍在去库存化中,对经济的信心有所减弱。

(二)铁路投资密集当前影响有限

10月5日,发改委批准1998亿元铁路项目。据统计,自10月1日至今,发改委所批复的机场、铁路项目共达到了6933.74亿元。仅10月份一个月批复了机场铁路项目投资达4935.14亿元。

从政策意图来看,政府 “政策雨”的目的是稳增长,而非拉动经济快速增长;从政策效用来看,本期政策无法在年底前完全开工建设,此举主要是为了稳定明年的经济增速;从投资额度看,今年铁总投资计划是8000亿元,当前的“政策雨”只是提前将明天的铁路投资计划提前公布了,且幅度只有6933.74亿元。因此对当前钢材消费影响有限。

(三)APEC限产 供需矛盾加剧

尽管APEC对钢材的供应和需求造成的影响几乎可对冲,但轧钢厂的停产对钢坯造成了巨大压力,价格下滑;而且还造成了上游铁矿石需求减弱;在铁矿石正迎来供应小高峰的背景下,矿价继续下滑,现货钢价受到拖累。

宏观小结:当前宏观数据整体偏空,周末公布的进出口数据预期有所恶化;近期公布的铁路基建短期也难以发力,APEC更是加剧了原料的供需矛盾。总体宏观并未对钢价形成实质性支撑。

二、产业链分析

(一)港口库存下滑 钢厂库存回升

本周全国41个主要港口铁矿石库存总量为10624万吨, 环比上周统计数据降94万吨;近期港口库存下滑的主要原因是钢厂采货积极:我的钢铁对64家钢厂铁矿石库存统计调查显示,进口矿平均库存使用天数为29天,较10月24日增4天(10月24日:24天钢厂库存,港口库存11069万吨;11月7日:29天钢厂库存,库存10624万吨),相当于全国从10月24日至今有782万吨铁矿石库存增量,而并非铁矿石港口库存所指示的那样减少。

(二)APEC影响明显 钢坯扭头向下

受APEC影响,唐山及周边轧钢厂停产严重,采购冷清。截至本周五,唐山钢坯为2430元,周环比下滑20元。

(三)钢价小幅上扬 但非需求提振

截至11月07日,北京钢价周环比下滑50至2640;广州钢价小幅上涨70元至3290;上海钢价上涨20至2940附近。

近期现货表现抢眼主要受低库存的影响,需求方面则表现一般;同时近期的宏观政策予以现货市场一定的心里支撑。笔者认为未来钢价走势的长期逻辑是:随着年底需求的整体下滑,同时钢材开工的复苏,北材南运,现货钢价将逐渐下行,期现价差得以修复;铁矿石供需矛盾造成的压力将加速期货和现货钢价的下滑。

产业链小结:APEC会议进一步加剧铁矿石供需矛盾,钢坯消费也呈现缩减,期货市场的钢价在矿价的拖累下继续下滑;而现货市场主要受到低库存的影响,价格表现坚挺;随着冬季下游需求的下滑和APEC会议结束后供应的增加,现货和期货钢价均要承压。

三、技术分析

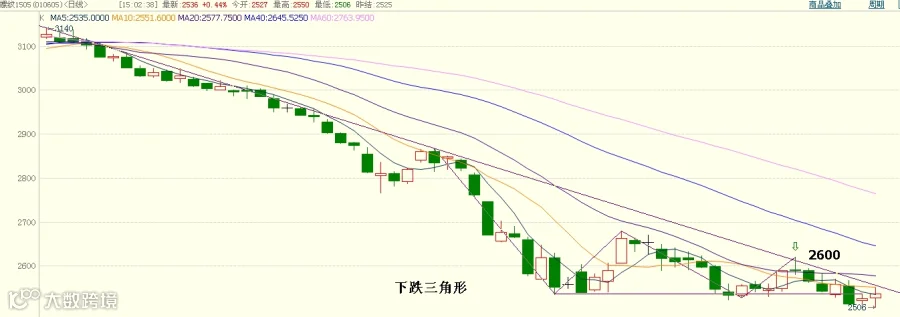

螺纹钢主力合约1505日线走势

本周钢价总体呈现下滑走势,下破下跌三角形后创新低2512。尽管当前在前期低点2535附近徘徊,但并未显现足够上行动力,2535附近放空依旧十分稳妥。

四、下周展望与操作建议

下周展望:上周预测与本周行情基本相符,唯独港口库存受钢厂采购影响小幅下滑,但整体库存依旧呈现上升态势。本周矿石受APEC限产影响压力持续,下周还将继续;同时,APEC结束后钢厂的复产预计将增加钢材的供应压力,产业链总体形势依旧难言乐观。

操作建议:

螺纹钢1505 |

|

本周收盘 |

2536 |

下周展望 |

弱势下行 |

操作策略 |

空单持有 |

下周收盘 |

2480 |

点击下文链接,进入盛达期货问卷调查