摘要

本周国内各种消息充斥着糖市,新榨季的蔗价之争、进口糖会、糖厂开榨以及新糖上市等都对国内糖市带来不同影响,国内糖市在本周各种消息合力下震荡下调。随着12月新榨季的集中开榨,压力或将逐渐显现。短期来说多空因素交织,走势或仍将弱势调整,短期仍旧以弱势调整为主,长期看多思想不变。

一、产业链产销

(一)全球白糖市场产销情况

解读:国际市场利多利空因素并存。其中印度、泰国都已经已经开榨,并且印度的压榨进度同比较快,此时较为干燥的天气也有利于印度的开榨进度,增加近期的产量,同时印度有可能继续实施的出口补贴政策也将施压国际糖市,无异于增加了国际市场的压力。近期巴西的降水也为甘蔗的生长提供良好的条件,这也是国际糖市一个利空因素。

另一方面,澳大利亚气象局最新的厄尔尼诺报告提到厄尔尼诺现象今年至少有70%的几率发生,如果厄尔尼诺发生,将使得印度、东南亚以及澳大利亚产区变得干燥,影响甘蔗生长,对国际糖市的提振作用。同时,巴西现货需求有所改善。同时巴西政府建议将汽油中的乙醇比例提高2.5%,并且政府想在明年的1月1日起实施这个比例水平,虽说目前巴西中南部已经临近收榨,后期甘蔗压榨量较少,但是此项政策为下一榨季的甘蔗乙醇比例奠定一个基础,也是有利于减少了国际食糖的供应量。 另外双周报公布的11月上半月压榨量减少,估计产糖量将大幅减少,提振外糖。 总的来说,近期多空因素交织,短期内,或将仍然保持震荡,但基本面在逐渐向好的方向发展。

二、产业链分析

(一)国内新榨季集中压榨的压力逐渐显现

广西:截止11月28日预计有南宁糖业股份有限公司明阳糖厂、广西农垦糖业集团星星制糖有限公司、广西龙州南华糖业有限责任公司龙一糖厂、广西来宾永鑫糖业有限公司等12家糖厂开榨,迎来第一轮集中开榨期。目前南宁、崇左、柳州、来宾四大产区均有糖厂开榨。11月底广西将有近30家糖厂开榨,开榨的糖厂数量大概达到全部开榨糖厂总数的三分之一。短期新糖开榨所带来的压力将渐渐显露。

11月底,12月初,糖厂将逐渐集中开榨,新塘上市,或将对白糖市场有所压力。国内开榨糖厂数增加,但由于初期甘蔗砍收跟不上,生产时有不正常,产糖量也有限,短期内作用有所减弱,但随着新糖不断压榨,压力作用将会逐渐明显。

(二)收购价格基本确定为400元,成本支撑线基本确立

本榨季传闻新榨季甘蔗收购价400元/吨,按照目前新糖4500-4550元/吨来看,糖厂或是在平本或者是小幅亏本在卖糖,折射目前糖业的困境。上一榨季甘蔗收购价于2013年10月31日发布,甘蔗首付价为 440 元/吨,与每吨一级白砂糖平均含税销售价6000元挂钩联动,挂钩联动系数维持 6%。那么新榨季食糖成本大约是在4500-4600元/吨。按400元/吨的甘蔗收购价,目前的糖价还是受到生产成本的支撑。

但另一方面,国内农产品价格的市场化成为主流,对于食糖而言,就是盼望目标价格管理体系出台。市场化之争,对于目前低迷的糖市来说就意味着降低甘蔗收购价,国家宏观调控力度较之前下降。市场化改革或利空国内糖市,但本榨季或不会退出目标价格政策。

(三)进口糖的会议利好效果有限

10月份的进口糖数据:2014年10月份中国进口食糖416,428吨,高于9月份进口的36万吨,不过,较2013年10月的71万吨减少了41.3%。2014年1-10月份中国共计进口食糖282万吨,同比下降22.4%。

10月份的进口量达到了41万吨,虽然比9月有所上升,但是同比却已经下降了不少,并且2014年1月到10月份进口量已经大幅下降,在中国买家目前没有大举购进,且日照加工糖报价在4855元/吨,只要加工糖没有大幅下调报价与国内糖竞争市场,那么进口糖对市场的压力暂时没有那么大。

昨日召开的进口糖会议上,讨论控制进口,无论是配额内还是配额外:去年进口450万吨,今年不超过350,明年不超过300。具体措施就是配额内不用完,配额外严控。首先控制进口在糖会上也曾讨论到,但市场给出的反映效果并不明显并不明显,另外开会期间,盘面上持续走弱,表示大家对该举措的信心并不足,可见,市场对限制进口糖的举措的看法都比较保守。或者说眼前大量的进口量仍困扰着市场,至少短期来说,提振效果有限。

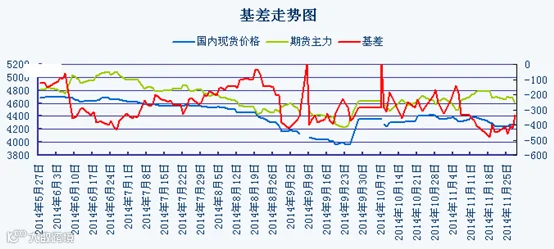

(四)基差继续走弱,现货套保盘已出现

上图为南宁现货价与郑糖主力合约收盘价基差走势,本周郑盘回落,广西主产区现货报价继续下降,期现基差再次走弱。截止11月28日南宁现货价与主力合约1501收盘价基差为正向市场的335。较上周五收盘走强113。目前基差仍为负值,价差有修复的迹象。

(五)巴西汇率走弱,抛售原糖

巴西雷亚尔对美元的持续贬值对糖市形成压力,美元的升值会增加食糖的投资成本。巴西总统罗塞夫赢得连任,之后或将减少外汇干预,雷亚尔恐将进一步贬值,对原糖是长期负面影响。截至11月27美元兑雷亚尔汇率为2.5059,比上周下降0.0381。

产业链小结:目前郑糖压力主要来自与新塘集中上市。陈糖数量不多,新糖还是在缓慢上市之时,产区大幅下调现货价格引起市场的恐慌,贸易商以及终端纷纷观望,致使新糖销量较少,拖累国内价格。并且新一周广西产区将有越来越多的糖厂开榨,广西产区将迎来第一波开榨小高峰,新糖上市量将会大增,在春节消费没有到来,糖市将迎来新糖的供应压力。

三、白糖技术分析

国际原糖主力合约03合约走势

上图为ICE原糖主力3月合约走势图,截至本周三洲际交易所(ICE)原糖期货原约收盘于16.12美分,受技术性买盘带动,有所回调。但上方16.44美分压力位和下方15.50美分支撑位依然有效,尤其是16.44美分为前期支撑位,已转化目前的压力位置,本周或将有所争夺。技术形态上,前期15.42位置创新低,但OBV并未创新低,形成背离,短期内或将有所回调。若未跌破该线,仍然短期以震荡观点为主。

郑糖1505合约日线图

从郑糖1505合约日线图看,本周前期调整后周五放量下跌,跌破前期4284画上来的上涨趋势线。技术面上DIFF和DEA均开口朝下,且有跌破0线的趋势,短期行情走势不乐观,预计下周将继续仍将弱势调整,多单不宜进场。下方支撑线在4560处。

四、下周展望与操作建议

下周展望:本周国内各种消息充斥着糖市,新榨季的蔗价之争、进口糖会、糖厂开榨以及新糖上市等都对国内糖市带来不同影响,国内糖市在本周各种消息合力下震荡下调。总的来说,甘蔗收购价格基本定在400元,周四的糖会传言讲控制进口,尤其是严控配额外进口。短期内或将利好,但随着12月新榨季的集中开榨,压力或将逐渐显现。短期来说多空因素交织,走势或仍将弱势调整,短期仍旧以弱势调整为主,长期看多思想不变。

操作建议:

白糖 SR1505 |

|

下周展望 |

弱势调整 |

操作策略 |

短期空头思想,长线低位做多 |