摘 要

本周郑糖冲高后回调,市场趋于理性,前期炒作过热,且现货备货走量,后面或将逐渐减少至春节。但郑糖处于牛市初期,预计回调幅度有限。故下周或仍将以震荡为主。操作上,在支撑位上逢低做多。

一、产业链产销

(一)全球白糖市场产销情况

解读:本周巴西在前期冲高后回落。上周五巴西开始下雨,且雨量不小,而后本周都为降水天气,大大缓解了土壤情况。到期国际原糖不断走弱。短期内,国际原糖较郑糖来说仍呈弱势,也同时限制了郑糖的上涨幅度。短期内,若要郑糖有明显上涨幅度,仍应关注国际原糖的走势。同时,2月6日的印度食糖是否补贴,仍然是潜在威胁。

二、产业链分析

(一)春节备货即将接近尾声,现货挺价时间不多

截至1月30日,广西丰浩糖业巴马制糖有限公司顺利开榨,标志着14/15榨季广西计划开榨的98家糖厂已经全部开榨,已经开榨的糖厂的日榨产能约为66.8万吨/日。本榨季生产从11月1日开始,同比推迟了6天,最后宜家糖厂开榨的时间同比推迟了10天。

目前,广西陈糖已经基本售罄,其他产区结余也不多,主要以新塘为主。且国内糖市处于春节备货期,贸易商以及终端企业的采购为糖企减轻了新榨季的压力。但上周现货走量不错。根据运送时间推算,预计仍还有一周的备货时间。后期随着库存到位,现货情况将谨慎乐观。

(二)下周印度出口补贴投票,或将影响糖价

随着糖价的下跌,印度北方邦糖厂甘蔗加工仍然退缓,且兑付蔗款的缺口不断在扩大。由于单产高于预期,2014/15年度糖产量可能接近上一年度的650万吨。

另外,印度糖产量预计将攀升至2012年以来最高水平,给政府带来了补贴出口并缩减库存的压力。在接受广西糖网受访的九位贸易商、生产商及分析师的预估中值显示,从10月1日开始的作物年度,印度糖产量或增至2600万吨。这将是2011/12年度以来最高,且高于印度糖厂协会于12月18日预估的2500-2550万吨。协会数据显示,截至1月15日,印度糖产量同比跳升19%,至1030万吨。到2月中累计糖产量预计将达到2000万吨左右,去年出口补贴就是这个时候发布的,如果今年也是如此,还是能产几百万吨原糖的,但是这些糖最早4月份才能出口了。

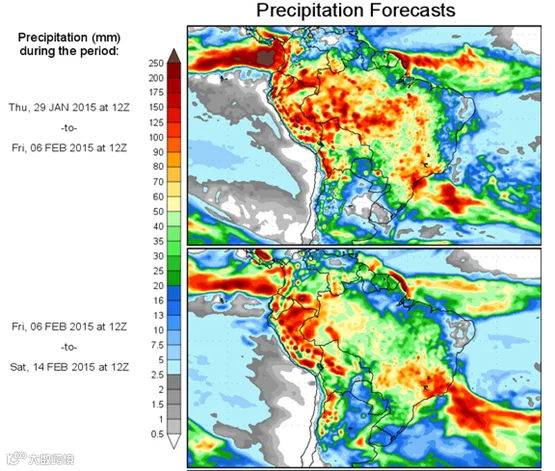

(三)降雨来袭,缓解土壤干旱

天气预报显示巴西本周将迎来明显降雨,或开始缓解前期干旱。巴西开始降雨,干旱炒作落空,或反成利空。且预计降水还将持续一段时间,给国际原糖承压。

产业链小结:上周随着国际原糖的大幅度的回调,郑糖也随之回调。市场趋于冷静,谨慎对待行情,前期上涨幅度过大,市场存在回调的需要。且春节备货主要阶段或在近期结束。但处于牛市初期,回调幅度有限。短期内或将重点关注现货价格与走量情况。下周或将仍以调整为主。

三、白糖技术分析

国际原糖主力合约03合约走势

近期国际原糖走势强势,突破前期下降趋势线,量价齐升,表现十分强势,两日突破压力位15.5美分,后期压力线将逐渐转化为支撑线,上方压力位在16.44美分,国际原糖底部形态或以形成,或难回14-15美分。

郑糖1505合约日线图

从郑糖1505合约日线图看,上周冲高回调,从技术指标黄金分割线上看,在跌破4983平台后,继续下跌,且周五的下跌小有放量。但郑糖处牛市初期,预计回调幅度有限,下方支撑在4910、4849、均线。上方压力为4983。

操作上,结合基本面,短期内强势上涨可能性不大,下周或仍将以震荡为主,在支撑位附近逢低做多仍然为最佳操作策略,预计近期回调幅度有限。

四、下周展望与操作建议

下周展望:本周国内为皆以回调为主,其中国外因巴西天气降雨,缓解土壤旱情,以及印度宣布或要进行出口补贴的小弟打压回调。而国内因前期过度炒作,存在回调的需要。且受国际原糖的拖累,持续走弱。但预计回调幅度有限。下周或以震荡为主。

操作建议:

白糖 SR1505 |

|

下周展望 |

震荡 |

操作策略 |

逢低做多 |

点击下方“阅读原文” 可填写盛达期货微信公众号有奖调查问卷