摘 要

本周除央行释放流动性外,宏观消息总体利空;释放流动性的目的更多是满足春节前社会消费类资金的需求,对实体经济发展影响有限。当前钢厂减产影响初步显现,钢价下行放缓,然而下游需求并未有实质性的改变;预计钢价还将延续弱势行情。

一、宏观分析

(一)27个省份去年GDP增速未达预期 山西仅增长4.9%

截至昨日,除了广东、吉林、海南外,全国已有28个省份召开了地方两会。广东、吉林、海南的两会安排在2月上旬、中旬召开。对于201年GDP增长目标,上海首次未设定具体增长目标,除西藏持平外,其余26个省份下调预期目标。

解读:虽GDP有所下滑,但政府对今年的成绩单仍然比较满意,主要原因在于新增就业和通胀水平都符合年度预期。当前多数省份纷纷调2015GDP增幅,在传统经济增长方式并未完全转变的背景下,螺纹消费还将受到影响。

(二)BDI指数挫至1986年来最低

1月29日-波罗的海贸易海运交易所乾散货运价指数周四续挫至近30年来最低,因四种船舶运价继续全部下跌。乾散货运价指数跌34点或5.11%,报632点,为1986年8月来最低。该指数衡量的是铁矿石、水泥、谷物、煤炭和化肥等资源的运输费用。

解读:BDI下滑一方面由原油下跌所致,另一方面在于世界经济前景并不乐观。主要体现在欧洲QE、日本QE、澳元下周可能降息,未来中国也有降息可能,当前市场对美国经济的信心也并不像以前一样坚挺。同时,BDI指数的下滑有望进一步降低铁矿石运输成本。

宏观小结:当前的宏观数据全面下滑,持续谈论宏观对钢价的利空已无新意,市场的风险或将由2015年黑天鹅事件再度引发。从长期看,地产投资极可能继续下滑;从近看,建筑工地几乎全部停工。“空气”还将延续。

二、产业链分析

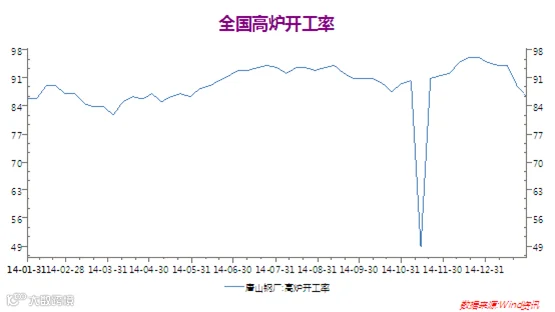

(一)亏损延续 开工继续下滑

当前大中型钢厂钢坯亏损额度在180元左右,有的钢厂甚至高达260元;钢厂减产成了迫不得已的举动。截至1月30日,全国高炉开工率周环比下滑1.09个百分点;自12月中旬累计下滑2.06%。

钢厂减产一定程度上能减缓未来钢材的供应,对当前低迷现货市场中钢价的支撑仍并不明显。

(二)钢厂减仓效果显现:港口库存回升 矿价下滑

截至1月29日,普氏铁矿石价格为63.25,尽管周环比下滑3.75美元,一度创历史新低63美元。

截至1月30日,在钢厂减产的作用下,港口铁矿石库存周环比增加155万吨至9977万吨。当前钢厂亏损幅度并未有好转继续,伴随减产的持续,港口铁矿石库存易涨难跌,矿价易跌难涨。

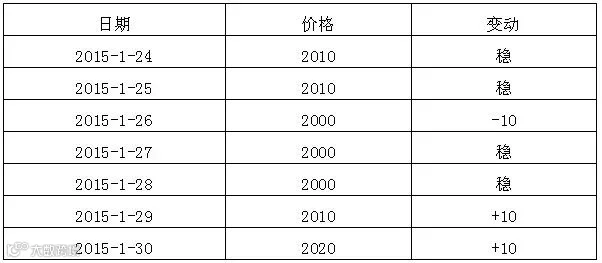

(三)减产效果显现 钢坯逐渐企稳

本周钢坯价格呈现企稳态势,周内累计上涨20元至2020元/吨。成交上,钢坯创历史新低后,本周成交量有所好转。

当前钢厂减产,坯类价格收到支撑,但原材料承压增加。未来行情的发展还需关注未来下游消费的情况。笔者预计,春节前,钢坯易跌难涨。

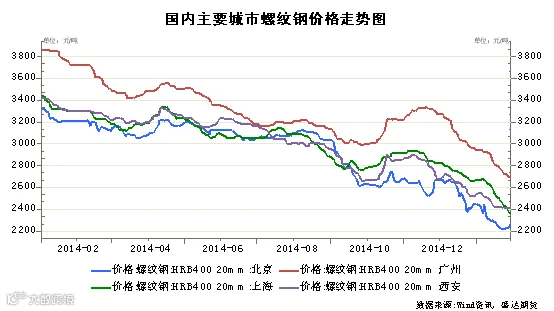

(四)减产作用显现 钢价下行放缓

截至1月30日,北京钢价周环比上涨50元至2270;上海钢价周环比下滑70至2370;广州钢价周环比下滑30元至2700。

受减产影响,本周钢价走势出现分歧;部分地区呈现上涨走势,其他地方钢价下行速度放缓。据市场反馈,当前虽钢厂减产,但到货量依旧不断,在需求低迷的背景中,现货钢价还将承压。

产业链小结:钢铁产业链依旧矛盾重重;笔者认为钢材减产终将难敌市场低迷消费,短期企稳之后获奖迎来成本坍塌型行情。

三、技术分析

螺纹钢主力合约1505日线走势

本周钢价小幅上行,当前在2500附近承压。从成交上来看,当前成交并不支撑钢价的的上行;预计钢价还将保持弱势格局。

四、下周展望与操作建议

下周展望:本周虽矿价表现较弱,但并未呈现快速下跌行情;钢价最低跌至2440开始反弹。当前钢价上方承压巨大,预计减产仍难敌市场的弱势格局。

操作建议:

螺纹钢1505 |

|

下周展望 |

弱势下行 |

操作策略 |

2500附近可尝试空单 |

点击下方“阅读原文” 可填写盛达期货微信公众号有奖调查问卷