摘 要

国际油价连续反弹,提振市场气氛。石化企业库存下降,近期调涨为主。市场上现货资源供应紧张,支撑价格攀升。目前市场支撑因素较多。

一、宏观分析

(一)国际油价持续下跌原因分析

1、降准并非强刺激

据央行网站,中国人民银行决定,自2015年2月5日起下调金融机构人民币存款准备金率0.5个百分点。同时,为进一步增强金融机构支持结构调整的能力,加大对小微企业、“三农”以及重大水利工程建设的支持力度,对小微企业贷款占比达到定向降准标准的城市商业银行、非县域农村商业银行额外降低人民币存款准备金率0.5个百分点,对中国农业发展银行额外降低人民币存款准备金率4个百分点。初步估算央行降准将释放约6600亿流动性。

这是央行自2012年5月以来首次全面降准。去年11月21日,中国央行意外降息,正式步入全球央行的宽松行列。

央行公告称,将继续实施稳健的货币政策,保持松紧适度,引导货币信贷和社会融资规模平稳适度增长,促进经济健康平稳运行。

过高的准备金为了对冲外汇占款流入,当外汇占款收缩,预计全年外汇占款零增长,维持现有的准备金率必要性下降。外汇占款零增长假设下基础货币缺口约3万亿,这意味着降准不会只出现一次。降息降准配合进行,结合近期基建项目上马,反映中央稳增长和缓释存量债务风险意图。

宏观小结:

降准并不是强刺激,只是相应的放大银行房贷的能力,而小微企业借贷成本未曾改变。而国际油价也未按找前期继续下跌,但美国原油库存高企,对世界油价形成向下压力,预计未来油价前景并不乐观。

二、产业链分析

(一)国内人民币市场回顾与分析

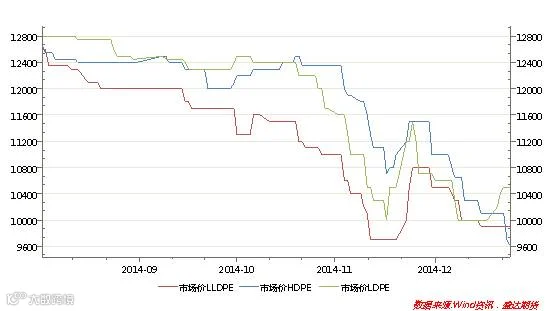

国内PE市场价格走势图

当前线性主流价格在9200-9450元/吨,环比涨350元/吨左右;高压主流价格在9400-9700元/吨,环比涨350元/吨左右;低压各品种均有不同程度上涨,环比涨100-400元/吨不等。

本周国内PE市场价格先扬后抑。周初,原油期货走高,线性期货连续冲高,多数石化上调价格,加之市场货源紧缺,诸多利好支撑价格频繁走高。但周中过后,原油价格和线性期货重回跌势,业者心态悲观,多谨慎操作为主。终端需求逐渐放缓,实盘成交表现不佳。

(二)国内美金市场回顾与分析

国内PE美金市场价格统计

本周聚乙烯美金市场价格大幅反弹,主要品种全线上涨,幅度在40-70美元/吨。从品种来看,LDPE表现最为抢眼,HDPE膜料其次,LLDPE略显平淡。HDPE方面,膜料需求相对活跃,价格涨幅较为明显。低端货源报价在1150-1160美元/吨,主流报盘集中在1170-1190美元/吨;拉丝交投略显平淡,价格涨至1200美元/吨左右,远期信用证;注塑料供应减少较多,涨幅较大,主流报盘涨至1100-1120美元/吨;中空料表现相对平稳,价格在1150美元/吨左右,远期信用证。LDPE市场货源相对不多,需求尚可,价格涨幅明显。俄罗斯货源报价在1100-1110美元/吨,远期信用证;市场主流报盘在1170-1190美元/吨。LLDPE方面,市场交投尚可,不过整体供应略多,价格涨幅较小。主流报盘在1150-1160美元/吨,免税货源报价在1200-1220美元/吨,远期信用证。

(三)上游原料分析

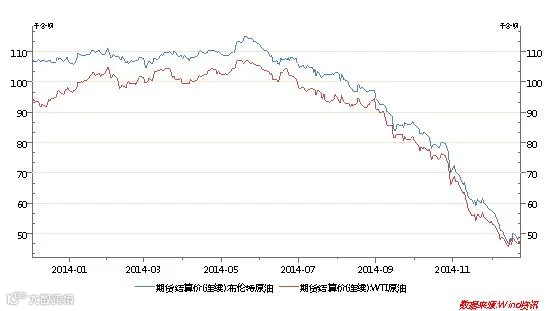

国际原油近期价格走势图

本周油价呈冲高回落走势,整体较上周大幅收高。期初受到美国钻井数据下滑的利好推动,原油市场投机商大举抄底,空头获利了结,推动油价四天连涨,涨幅近20%。此外,BP宣布加入减支大军,缩减未来资本支出,美元指数也一度高位回调,也对原油市场形成有力支撑。而由于受美国炼厂工人罢工影响,上周美国石油库存全面增长,原油库存继续走高,市场供应依旧充足,带动油价期末回吐部分涨幅。受此影响,国内PE市场仍延续弱势

暂无明显改观。

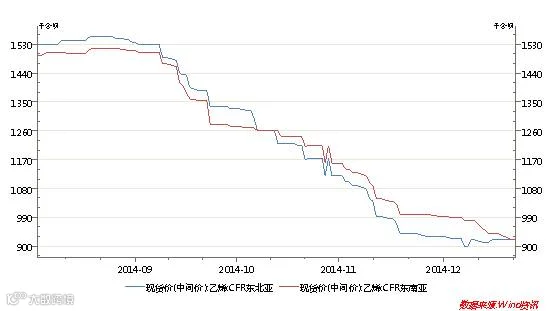

亚洲乙烯近期价格走势图

本周亚洲乙烯市场稳中有降,东南亚市场继续补跌,地区间价差消失。2月3日亚洲乙烯市场继续保持稳定,CFR东北亚价格收于869.5-871.5美元/吨;CFR东南亚价格收于874.5-876.5美元/吨。东南亚市场则受到地区石化装置开工提高影响,对于市场供应充裕存在一定担忧情绪,价格持续下降。欧美乙烯市场同样表现萎靡,对于亚洲市场价格难有提振作用。

(四)下游需求情况分析

目前,虽然需求维持平淡,但石化库存保持低位,供需基本面维持平衡。随着春节的临近,下周工厂及贸易商都将陆续停工放假,市场交投会逐步趋淡。预计下周国内PE市场将延续弱势整理态势。

产业链总结:

国际油价连续反弹,提振市场气氛。石化企业库存下降,近期调涨为主。市场上现货资源供应紧张,支撑价格攀升。目前市场支撑因素较多。

三、LLDPE技术分析

塑料主力合约L1505走势:(日K线)

从日K线来看,期价止跌企稳。MACD金叉向上,成交量放大,近期主力合约涨势较猛。5日均线掉头向上,上穿10日均线,近期或继续延续上涨趋势。但受原油持续上涨影响,LLDPE价格近期看涨为主。

从技术面分析来看,日K线形成双重底,目前期价反弹,但是在8500一线受到压力影响,多次上攻未突破;但本周突破8500,未来看涨。

四、下周展望与操作建议

下周展望:

在缺乏明显利空支撑下,预计下周国内PE市场仍将延续弱势震荡。操作上建议轻仓做多。

操作建议:

L1505 |

|

下周展望 |

企稳,走强 |

操作策略 |

谨慎操作,日内逢低做多 |

点击下方“阅读原文” 可填写盛达期货微信公众号有奖调查问卷